Het favoriete aandeel van Warren Buffet heeft zijn Q3 cijfers bekend gemaakt!

- Daan Heijneman

- 31 jul 2025

- 6 minuten om te lezen

In het kort:

Omzet steeg in Q3 2025 met 10% naar $94,04 miljard, ruim boven verwachting van $89,53 miljard.

Nettowinst kwam uit op $23,43 miljard, of $1,57 per aandeel, tegenover $1,40 vorig jaar.

iPhone-verkoop steeg met 13%, terwijl China na twee zwakke kwartalen weer omzetgroei liet zien.

Het derde kwartaal van 2025 markeert een belangrijke wending voor Apple. Nadat het bedrijf begin dit jaar onder vuur lag vanwege dalende verkopen in China, tegenvallende prestaties van iPads en wearables én een opvallende aandelenverkoop door Berkshire Hathaway van Warren Buffet, staat er veel druk op deze cijfers.

De kwartaalcijfers overtroffen ruimschoots de verwachtingen van analisten. Met een omzet van $94,04 miljard en een winst per aandeel van $1,57 werden de ramingen van respectievelijk $89,53 miljard en $1,43 ruimschoots verslagen. Het herstel van de verkoop in China en een sterke lancering van de iPhone 16 gaven Apple de wind in de rug. Tegelijkertijd blijven er structurele uitdagingen op het vlak van productverzadiging en concurrentie. Dit terwijl de waardering van Apple enorm hoog blijft, op een PE van ruim 32.

De PE ratio van Apple blijft enorm hoog:

Resultatenrekening: marges onder controle, omzet stevig in de lift

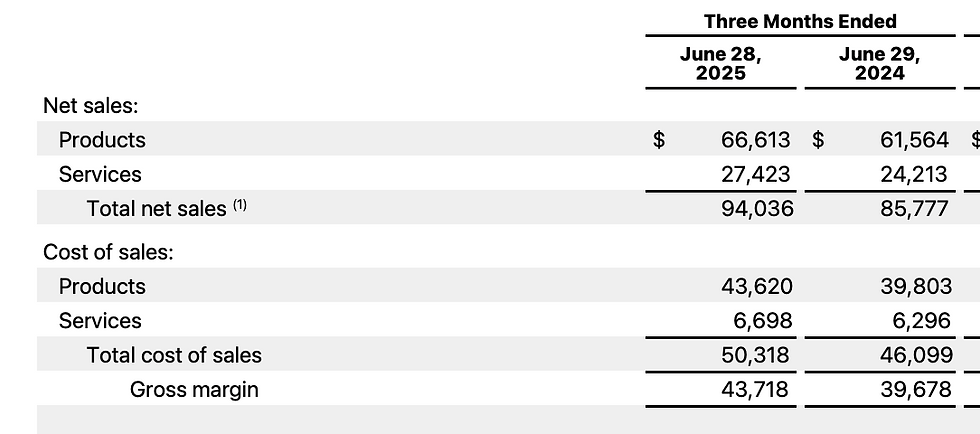

Apple realiseerde in het derde kwartaal $66,6 miljard aan omzet uit producten en $27,4 miljard uit diensten. Daarmee groeide de totale omzet met 10% ten opzichte van een jaar eerder. De brutomarge verbeterde van 46,3% naar 46,5%, ondanks $900 miljoen aan extra kosten als gevolg van Amerikaanse importheffingen.

De verkoop en brutowinstmarge van Apple dit kwartaal:

De iPhone-divisie sprong eruit met $44,58 miljard aan omzet, een stijging van 13% jaar-op-jaar, aangejaagd door de iPhone 16. Ook de Mac-divisie presteerde sterk met een groei van 15% naar $8,05 miljard, geholpen door de lancering van nieuwe MacBook Air-modellen. Beide veel meer dan waar analisten op hadden gerekend. De iPad-omzet daalde echter met 8%, net als de divisie Wearables, Home and Accessories, die 8,6% lager uitkwam op $7,4 miljard.

De dienstendivisie blijft intussen gestaag groeien en noteerde $27,42 miljard omzet, een plus van 13%. Met name iCloud en de App Store zorgden voor solide bijdragen. Dit terwijl analisten op $26,8 miljard omzet hadden verwacht.

De omzet per product van Apple:

Onder de streep bleef $23,43 miljard aan nettowinst over, een stijging van 9% ten opzichte van dezelfde periode vorig jaar. De totale operationele uitgaven stegen wel licht, vooral door hogere investeringen in R&D, die met $8,87 miljard 10,7% hoger lagen dan een jaar eerder. Hierdoor blijft de operationele hefboom van het bedrijf beperkt, de omzet stijgt harder dan de winst.

Balans: kapitaalkrachtig bedrijf met afnemende liquiditeit en stevige schuldenlast

Apple presenteert opnieuw een sterke balans, maar er zijn enkele verschuivingen die beleggers niet mogen negeren. De totale activa daalden van $364,98 miljard eind september 2024 naar $331,50 miljard per eind juni 2025. Deze krimp is vooral toe te schrijven aan een afname van liquide middelen: de combinatie van cash en kortlopende beleggingen daalde met ruim $9 miljard naar $55,37 miljard. De afbouw van liquiditeit hangt samen met forse uitgaven aan aandeleninkoop, dividenden en investeringen in vaste activa.

De totale schuldenlast kwam uit op $133,87 miljard, waarvan $82,43 miljard langlopend. Hoewel de schulden licht zijn afgebouwd, blijft dit een substantieel bedrag dat op gespannen voet staat met de verder solide financiële positie van het bedrijf. De verhouding tussen eigen vermogen ($65,83 miljard) en vreemd vermogen is daarmee niet onproblematisch: de solvabiliteit ligt rond de 20%, een relatief laag niveau voor een bedrijf met Apple’s winstcapaciteit.

Dat Apple deze balansstructuur jarenlang heeft kunnen handhaven zonder noemenswaardige risico’s, komt door zijn sterke en stabiele kasstromen. Toch blijft het een gevoelig punt voor analisten, zeker nu de rente langdurig hoger lijkt te blijven en de investeringen in AI en infrastructuur oplopen.

Het eigen vermogen steeg met bijna $9 miljard sinds eind september, mede dankzij de hoge nettowinst en het terugkopen van aandelen, wat de uitstaande aandelenbasis verkleint. Apple blijft op papier kapitaalkrachtig en goed gepositioneerd om investeringen of tegenslagen op te vangen, maar de ruimte op de balans wordt duidelijk kleiner. Verdere verschuivingen in het kapitaalbeheer zullen dus kritisch worden gevolgd door institutionele beleggers.

Cashflow statement: solide operationele cashflow, maar minder ruimte voor investeringen

Apple genereerde in de eerste negen maanden van het boekjaar 2025 een operationele kasstroom van $81,75 miljard. Na aftrek van de investeringen in vaste activa (CAPEX) van $9,47 miljard, vooral gericht op de uitbreiding van datacenters en productiecapaciteit, resteert een vrije kasstroom van $72,28 miljard. Die vrije kasstroom blijft indrukwekkend, ondanks een lichte daling ten opzichte van vorig jaar, toen het niveau nog boven de $85 miljard lag.

Opmerkelijk is dat Apple fors minder investeerde in marktkapitaal: de netto kasinstroom uit investeringsactiviteiten bedroeg $17,78 miljard, voornamelijk doordat het bedrijf posities in kortlopende beleggingen afbouwde. Dit wijst op een voorzichtige verschuiving richting meer directe beschikbaarheid van liquide middelen, mogelijk als voorbereiding op toekomstige strategische stappen, zoals een overname of een buffer voor een onzekerder economisch klimaat.

De financieringsactiviteiten lieten een forse kasuitstroom van $93,2 miljard zien. Het grootste deel hiervan kwam voort uit aandeleninkoopprogramma’s ter waarde van $70,6 miljard en dividendbetalingen van $11,6 miljard. Ondanks deze omvangrijke uitkeringen aan aandeelhouders steeg de kaspositie van Apple met $6,3 miljard naar $36,27 miljard, mede dankzij de solide winstgevendheid en positieve vrije kasstroom.

Apple blijft daarmee een van de meest cashgenererende bedrijven ter wereld, met voldoende ruimte om zowel aandeelhouders te belonen als te investeren in groei, zelfs in een omgeving van stijgende kapitaalkosten.

Vooruitblik: torenhoge waardering en groeiende druk op uitvoering

Beleggers reageerden gematigd enthousiast op Apple’s sterke kwartaalresultaten: het aandeel steeg met 2% in de nabeurshandel. Toch blijft de waardering fors. Met een koers-winstverhouding van ruim 32 prijst de markt Apple alsof structurele groeiversnelling in diensten en kunstmatige intelligentie al werkelijkheid zijn. Die verwachting legt de lat hoog, juist nu onzekerheden zich opstapelen.

Een van die onzekerheden is het nog onduidelijke rendement van Apple’s miljardeninvesteringen in AI. Hoewel CEO Tim Cook stelde dat AI “diep geïntegreerd” wordt in Apple’s ecosystemen, blijven concrete toepassingen, zoals een dedicated AI-platform of nieuwe productcategorie, vooralsnog uit. Apple bevindt zich hiermee in een ander tempo dan concurrenten zoals Microsoft en Google, die al volop inzetten op generatieve AI in hun clouddiensten en software.

Daarnaast blijven er structurele zwaktes zichtbaar binnen Apple’s hardwareportfolio. De tegenvallende verkoop van iPads en accessoires wijst op markverzadiging en afnemende innovatiekracht binnen deze segmenten. De vraag is of Apple met een herpositionering van deze divisies, bijvoorbeeld door bundeling met diensten of integratie van gezondheidsfuncties, het tij kan keren.

Ook geopolitieke factoren spelen een groeiende rol. De $900 miljoen aan extra kosten door Amerikaanse importheffingen in het afgelopen kwartaal zijn een directe reminder dat Apple, ondanks zijn wereldwijde schaal, kwetsbaar blijft voor protectionistische maatregelen. Deze tarieven, die deels gericht zijn op componenten uit China, verhogen niet alleen de productiekosten maar dwingen het bedrijf ook om toeleveringsketens te heroverwegen. Apple spreidt inmiddels productielijnen naar India en Zuidoost-Azië, maar dat proces vergt tijd en investeringen.

Het herstel in China, waar de omzet met 4% steeg na twee kwartalen van daling, is bemoedigend, maar nog allesbehalve stabiel. De verkoop kreeg een impuls door overheidsstimuli en kortingen op geselecteerde Apple-producten, maar structureel is de concurrentie van lokale spelers zoals Huawei en Xiaomi sterker dan ooit. Of de positieve trend in China standhoudt zonder kunstmatige stimulansen, is voorlopig onzeker.

De regionale omzetverdeling van Apple:

Waar beleggers scherp op moeten blijven

Apple’s kernactiviteiten blijven sterk, maar beleggers moeten alert blijven op vier kritieke aandachtsgebieden:

AI-strategie en snelheid van executie Kan Apple zijn AI-investeringen omzetten in concrete, winstgevende toepassingen op korte termijn?

Herpositionering van zwakkere productcategorieën Komt er een strategische vernieuwing van de iPad- en wearables-divisie, of blijven deze segmenten onder druk staan?

China en geopolitieke risico’sI Is het recente herstel in Greater China houdbaar, of afhankelijk van tijdelijke subsidies? En hoe weerbaar is Apple’s supply chain tegen verdere tariefmaatregelen?

Kapitaalallocatie en investeringsprioriteiten Blijft Apple de voorkeur geven aan aandeleninkoop en dividenduitkeringen, of wordt meer kapitaal gericht op overnames en technologische versnelling?

Met deze cijfers toont Apple dat het ondanks externe tegenwind en interne fricties in staat is om consistent hoge marges en solide omzetgroei te realiseren. Toch volstaat optimalisatie van bestaande producten niet langer. De volgende fase in Apple’s groeiverhaal moet komen uit strategische innovatie, nieuwe platformen en wereldwijde veerkracht in een geopolitiek volatiel klimaat.

De koers van Apple blijft nagenoeg vlak na de cijfers:

Beleggers lijken er vooralsnog vertrouwen in te hebben, maar zijn niet razend enthousiast getuige de matig positieve beursreactie. Maar dat vertrouwen moet de komende kwartalen wel gevoed worden met tastbare vooruitgang op AI, marktvergroting buiten de iPhone, en duidelijke antwoorden op risico’s die verder reiken dan kwartaalresultaten.