Beleggers juichen na cijfers Mastercard: terecht of te vroeg?

- Mika Beumer

- 31 jul 2025

- 5 minuten om te lezen

In het kort

Mastercard behaalde in het tweede kwartaal van 2025 een omzet van $8,13 miljard, een stijging van 17% ten opzichte van een jaar eerder, waarbij value added services met 23% groeiden.

De adjusted EPS steeg met 14% tot $4,15, geholpen door sterke marges (59,9%) en $2,3 miljard aan aandeleninkoop.

Het aandeel klom met 2% naar $570 na een strakker geformuleerde omzetoutlook en blijvende groei in zowel traditionele als digitale segmenten.

Aandeel stijgt na sterke kwartaalpublicatie

Mastercard heeft met zijn tweede kwartaalcijfers het vertrouwen van beleggers herwonnen. Het aandeel steeg eerder vandaag flink, en het staat nu op $565. De omzet kwam uit op $8,13 miljard, een stijging van 17% ten opzichte van een jaar eerder. De adjusted EPS bedroeg $4,15, ruim boven de gemiddelde analistenverwachting van $4,02. De operationele marge verbeterde tot 59,9% en het bedrijf kocht voor $2,3 miljard aan eigen aandelen terug.

Mastercard schiet omhoog na kwartaalcijfers, maar levert winst later op de dag deels weer in

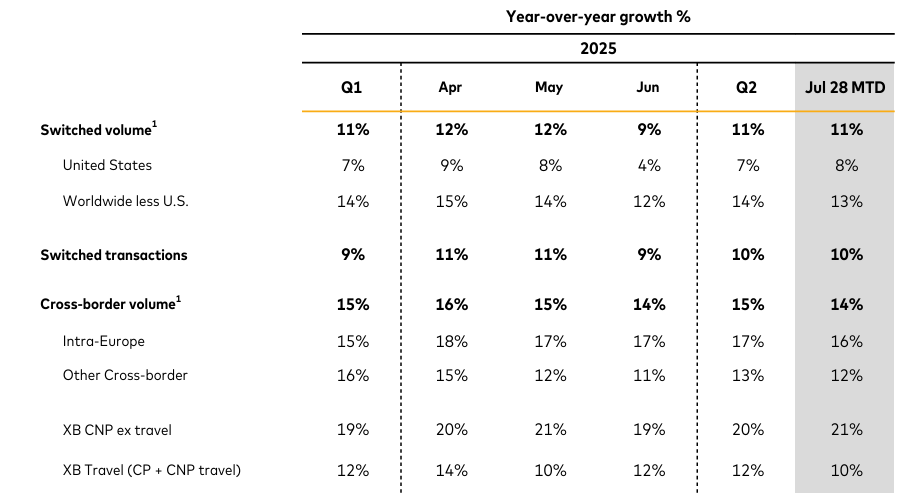

De cijfers tonen overtuigend aan dat Mastercard zowel volumegroei als margediscipline weet te combineren. Cross-border volume steeg met 15%, switched transactions met 10%, en de totale aankoopvolumes groeiden met 10% in lokale valuta. De adjusted EPS nam met 14% toe ten opzichte van vorig jaar, mede dankzij de sterke omzet en de voortgaande inkoop van eigen aandelen.

De koersbeweging markeerde een doorbraak boven de recente bandbreedte van $550 tot $565, waarin het aandeel wekenlang gevangen zat. Met deze nieuwe impuls lijkt Mastercard opnieuw momentum te pakken in een markt waar technologie en infrastructuuraandelen onder druk staan door rente en reguleringsonzekerheid.

Breedgedragen omzetgroei en sterke marges

De omzetstijging van 17% was breed gedragen. Het betalingsnetwerk groeide met 13%, terwijl value added services met 23% toenamen. Deze laatste categorie, waaronder AI-gedreven fraudedetectie, digitale identiteit en cybersecurity vallen, is inmiddels goed voor 40% van de totale omzet. Op valuta-neutrale basis bedroeg de groei 16%, met 1 procentpunt afkomstig uit overnames.

Overzicht belangrijkste financiële resultaten tweede kwartaal 2025

Het bruto betalingsvolume bedroeg $2,63 biljoen, een stijging van 9% op jaarbasis. In de Verenigde Staten groeide het volume met 6%, daarbuiten met 10%. Contactloze betalingen vertegenwoordigden inmiddels 75% van alle in-person aankopen, een indicatie van de blijvende verschuiving naar mobiel en digitaal betalen.

Ondanks een stijging van de operationele kosten met 14%, tot $3,26 miljard, bleef de brutomarge robuust. De marge van 59,9% lag hoger dan in het voorgaande kwartaal en ten opzichte van dezelfde periode vorig jaar. De hogere kosten waren voornamelijk toe te schrijven aan technologische investeringen en acquisities, maar werden ruimschoots gecompenseerd door de sterke omzetontwikkeling.

De adjusted operating income steeg met 17% en de net income met 12% op jaarbasis. Daarmee bevestigt Mastercard zijn vermogen om schaalvoordelen en kostenbeheersing te combineren, zelfs in een markt met stijgende concurrentiedruk en wisselkoersvolatiliteit.

Strategische groei door diensten en partnerschappen

De cijfers laten ook zien dat Mastercard zijn positie als technologisch infrastructuurbedrijf blijft versterken. Nieuwe of uitgebreide samenwerkingen met American Airlines, Uber, PayPal, Walmart en Afterpay zorgen voor continuïteit in volumes en marktaandeel. Daarnaast werden meer dan 60 nieuwe openbaarvervoerbedrijven aangesloten, waaronder de Shanghai Metro met Tap to Pay functionaliteit.

De overname van Recorded Future voor $2,7 miljard vergroot de mogelijkheden op het gebied van dreigingsdetectie en risicomanagement. Daarmee bouwt Mastercard verder aan een dienstenmodel dat draait om dataverwerking, veiligheid en realtime besluitvorming, gebieden met hogere marges en structurele groei.

Cross-border volume blijft een belangrijke motor. Naast herstel in reisverkeer groeit vooral het segment card not present buiten de reissector sterk, met een tempo van circa 20%. Deze trend benadrukt hoe diep digitale transacties inmiddels zijn verankerd in het consumentengedrag wereldwijd.

Voor juli meldde het bedrijf stabiele groei. Switched volumes en transacties hielden het tempo van het tweede kwartaal vast, terwijl de cross-border groei licht terugviel van 15% naar 14%. Een afvlakking die eerder duidt op normalisatie dan op structurele zwakte.

Juli laat stabiele groei zien in switched volume en transacties wereldwijd

Mastercard toont met deze kwartaalupdate een indrukwekkende balans tussen traditionele sterktes en nieuwe groeidomeinen. Het combineert volume, marge en innovatie op een manier die zeldzaam is in de financiële sector en lijkt daarmee uitstekend gepositioneerd voor verdere schaalvergroting en technologische expansie.

Financiële motor draait op volle toeren bij Mastercard

De omzetgroei van 17% in het tweede kwartaal onderstreept hoe krachtig Mastercard als wereldwijd netwerk opereert, zeker in een omgeving met toenemende concurrentie en geopolitieke onzekerheid. Op valuta-neutrale basis kwam de omzetgroei uit op 16%, waarbij wisselkoersvolatiliteit voor een extra rugwind van 1 à 2 procentpunt zorgde. Dat valutavoordeel bleek significant genoeg voor het bedrijf om zijn omzetprognose voor het hele jaar aan te scherpen naar de bovenkant van de eerder afgegeven bandbreedte.

Een belangrijk deel van die groei werd gerealiseerd zonder externe overnames, wat de onderliggende kracht van het model benadrukt. Mastercard profiteert van een breed geografisch profiel: terwijl Noord-Amerika goed is voor ongeveer 45% van de omzet, komt de rest uit Europa, Azië-Pacific en opkomende markten, waar de digitalisering van betalingsverkeer nog in volle gang is. Vooral buiten de Verenigde Staten ligt het groeitempo structureel hoger. Zo stegen de aankoopvolumes internationaal met 10%, tegenover 6% in de thuismarkt.

De breedte van het netwerk blijkt niet alleen uit geografie, maar ook uit diversificatie binnen de inkomstenstromen. Naast de bekende fees uit het verwerkingsverkeer verdient Mastercard steeds meer aan diensten die losstaan van het aantal transacties, zoals risicobeheer, data-analyse en compliance-oplossingen. Die ‘volume-onafhankelijke’ component groeit in betekenis en biedt het bedrijf extra stabiliteit, zeker in economisch onrustige tijden.

Marges blijven indrukwekkend ondanks stijgende marktdruk

Hoewel de klantincentives, de kortingen die Mastercard geeft om grote contracten veilig te stellen of te verlengen, zijn opgelopen tot 17% van de netwerkinkomsten, bleven de marges ijzersterk. De adjusted operating margin steeg zelfs licht naar 59,9%, ondanks dat de operationele kosten met 14% toenamen. De kostenstijging kwam vooral door investeringen in technologie, personeel en de integratie van recente overnames, waaronder Recorded Future.

De winstgevendheid bleef echter onverminderd hoog. De adjusted EPS steeg met 14% tot $4,15, geholpen door het inkoopprogramma van eigen aandelen. Alleen al in het tweede kwartaal werd voor $2,3 miljard aan aandelen teruggekocht, met daarbovenop nog eens $1 miljard tot eind juli. Daarmee toont Mastercard aan dat het naast groeigericht ook consistent kapitaal teruggeeft aan aandeelhouders, zonder zijn balans te verzwakken.

Sterke omzetgroei en verbeterde marges stuwen winst in tweede kwartaal 2025

Ook regionaal blijft het bedrijf veerkrachtig presteren. In Europa werd geprofiteerd van het herstel in grensoverschrijdende e-commerce en toerisme, terwijl in opkomende markten vooral infrastructuur en digitalisering voor versnelling zorgen. In deze regio’s weet Mastercard marktaandeel te winnen met oplossingen die zich richten op toegankelijkheid, realtimebetaling en integratie met lokale platforms.

Daarnaast krijgt het verdienmodel van Mastercard een steeds structureler karakter. Steeds meer inkomsten komen uit vaste prijsmodellen voor datagebruik, risicoanalyse en verificatie. Dit zijn geen seizoensgebonden opbrengsten, maar stabiele, terugkerende inkomsten die de voorspelbaarheid van de kasstroom verhogen. Voor beleggers is dat een niet te onderschatten voordeel, zeker in sectoren waar traditionele betaalvolumes volatieler worden.

Mastercard bewijst met deze kwartaalupdate dat het meer is dan een efficiënt betaalsysteem. Het is een financieel-technologische motor die schaal, innovatie en winstgevendheid op unieke wijze weet te combineren, en daarmee in vrijwel elk economisch scenario relevant blijft.

Wat de cijfers betekenen voor beleggers

Met een koers van $570 en een waardering van 32 keer de verwachte EBITDA blijft Mastercard stevig geprijsd, maar daar staat een uitzonderlijk hoog rendement op eigen vermogen en een vrije kasstroom van ruim 50% tegenover. Voor beleggers die voorspelbare groei zoeken in combinatie met technologische diepgang, biedt het aandeel een solide langetermijncase.

De omzetgroei wordt gedragen door zowel volumetoename als structurele groei in digitale diensten zoals digitale identiteit, open banking en cybersecurity. Ondanks stijgende klantincentives weet Mastercard zijn marges op peil te houden en ruimte te creëren voor innovatie zonder in te leveren op winstgevendheid.

Tegelijk blijft het speelveld uitdagend. Stablecoins, bigtechbetalingen en juridische procedures kunnen op termijn druk uitoefenen op marktaandeel en prijszettingsvermogen. Toch verwacht het bedrijf ook in het derde kwartaal robuuste omzetgroei en beheersbare kostenstijgingen.

Wie inzet op schaal, kasstroom en strategische wendbaarheid, vindt in Mastercard een stabiele kernpositie binnen een toekomstgerichte portefeuille.