Bank of America zet koersdoel op $160 voor dit cloudaandeel: waarom AI en waardering nu knellen

- Arne Verheedt

- 19 mei

- 4 minuten om te lezen

In het kort:

Het Bank of America koersdoel van $160 impliceert ongeveer 8% extra daling, omdat de bank vreest voor zwakkere nieuwe klantgroei en beperkte upsell.

De laatste kwartaalcijfers waren op papier sterk, met 12% omzetgroei naar $11,2 miljard, maar de outlook voor boekjaar 2027 blijft hangen rond 10% tot 11% groei.

De waardering is flink gedaald, maar met een forward koers-winstverhouding van 13,8 en een price-sales van 4,2 vindt Bank of America het aandeel nog niet goedkoop genoeg.

Salesforce hoort al jaren bij de vaste kern van veel technologiebeleggers, maar 2026 voelt ineens heel anders. De koers staat dit jaar stevig onder druk en juist nu komt Bank of America met een opvallend sombere boodschap: de AI-omslag maakt het verhaal voorlopig eerder lastiger dan sterker. Dat is extra pijnlijk, omdat het bedrijf op basis van de laatste kwartaalcijfers nog altijd groeit, veel cash genereert en zijn aandeelhouders royaal beloont.

Beleggers twijfelen waardoor de koers onder druk staat:

Waarom Bank of America zijn koersdoel aanpast

Bank of America herstartte de dekking met een underperform-advies en een koersdoel van 160 dollar. De kern van het negatieve verhaal zit niet in één zwak kwartaal, maar in de gedachte dat de groeimotor blijvend lager komt te liggen. Volgens analist Tal Liani zorgt de AI-transitie voor drie problemen tegelijk: minder nieuwe klanten, minder ruimte om bestaande klanten extra modules te verkopen en een AI-aanbod dat voorlopig nog te weinig geld oplevert.

Dat raakt precies de oude kracht van het bedrijf. Jarenlang draaide het model op diepe klantrelaties, bundels met veel upsell en hoge voorspelbaarheid. Bank of America vreest nu dat AI dat model gedeeltelijk openbreekt. De bank spreekt daarom over een structureel lager groeipad van ongeveer 10% per jaar. Vooral Agentforce wordt wel gezien als strategisch logisch, maar nog niet als bewijs dat er een nieuwe grote winstmotor is ontstaan.

Daar komt bij dat de bijdrage van de AI-initiatieven in het meest recente kwartaal volgens Bank of America nog geen 2% van de omzet was. Voor beleggers is dat een belangrijk signaal. Zolang AI vooral als verhaal verkoopt maar nog niet als duidelijke omzet- en margehefboom werkt, blijft het risico bestaan dat de markt de waardering verder naar beneden drukt.

De laatste kwartaalcijfers waren sterk, maar niet sterk genoeg

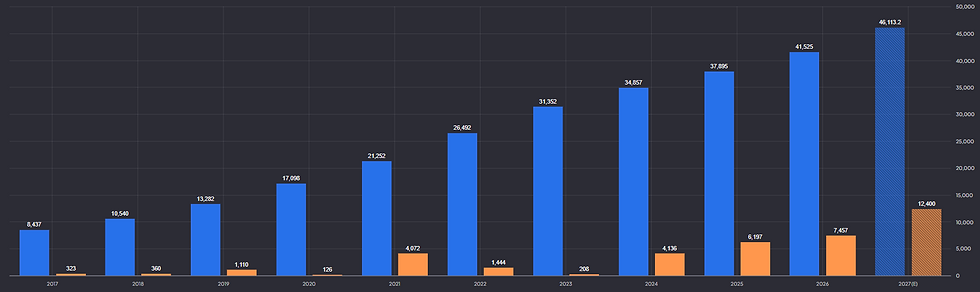

Op papier leverde Salesforce juist een sterk vierde kwartaal van boekjaar 2026 af. De omzet kwam uit op 11,2 miljard dollar, 12% hoger dan een jaar eerder. De totale remaining performance obligation liep op naar 72,4 miljard dollar, een stijging van 14%, en de operationele kasstroom over het boekjaar steeg naar 15 miljard dollar. Ook werd voor 14,3 miljard dollar aan aandeelhouders teruggegeven via aandeleninkoop en dividend.

Salesforce omzet en RPO per kwartaal:

Toch zit daar precies het spanningsveld. Sterke cijfers zijn iets anders dan een overtuigend nieuw groeiverhaal. De omzet over heel boekjaar 2026 steeg met 10% naar 41,5 miljard dollar en voor boekjaar 2027 rekent het management op 45,8 tot 46,2 miljard dollar omzet, opnieuw ongeveer 10% tot 11% groei. Dat is netjes voor een mature softwarereus, maar het is niet het soort versnelling dat beleggers normaal willen zien als AI de volgende grote golf moet worden.

Salesforce omzet- en winstgroei inclusief prognose:

Met andere woorden: de laatste kwartaalcijfers laten zien dat Salesforce operationeel nog altijd sterk staat, maar ze ontkrachten de bear case van Bank of America niet. De bank zegt feitelijk dat een degelijk kwartaal niet genoeg is wanneer de markt begint te twijfelen aan het structurele groeitempo over de komende jaren.

Waarom de waardering lager is, maar nog niet vanzelf koopwaardig

De daling van het aandeel heeft de waardering al flink samengedrukt. De trailing koers-winstverhouding ligt nu rond 23,3, tegenover ruim 56 een jaar eerder. De forward koers-winstverhouding zakte in dezelfde periode van ongeveer 30,6 naar 13,8. Ook de price-sales multiple daalde van bijna 9 naar 4,2 en de enterprise value ten opzichte van de omzet van 8,8 naar 3,8.

Voor optimistische beleggers is dat juist het koopargument: veel slechter nieuws lijkt al ingeprijsd. Maar Bank of America kijkt anders. Als de onderneming echt verschuift van een hoogwaardig softwareplatform met sterke upsell naar een trager groeiend bedrijf dat nog moet bewijzen dat AI de marges versterkt, dan hoort daar ook een lagere multiple bij. In dat scenario is een lagere waardering niet automatisch goedkoop, maar gewoon logischer.

Opvallend is wel dat Bank of America hiermee duidelijk tegen de rest van Wall Street ingaat. Van de 52 analisten die het aandeel volgen, hebben er 39 nog altijd een buy of strong buy. Juist daarom is deze waarschuwing relevant: ze dwingt beleggers om niet alleen naar de mooie kwartaalcijfers te kijken, maar ook naar de vraag hoeveel groei en AI-succes er vandaag al in de koers verrekend hoort te zijn.

Salesforce analisten koersdoelen:

Beleggers die dit soort softwareaandelen niet alleen op headlines maar vooral op waardering, kasstromen en uitvoering willen volgen, hebben meestal het meeste aan extra context zodra de markt begint te twijfelen. Met kortingscode WINST krijg je 50% korting op De Belegger, inclusief toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Zegt Bank of America dat dit bedrijf operationeel zwak is?

Nee. De bank erkent juist dat het platform diep verankerd is, veel terugkerende omzet heeft en sterke kasstromen laat zien. De twijfel zit vooral in het idee dat AI de groei minder hard versnelt dan veel beleggers hadden gehoopt.

Waarom waren de laatste kwartaalcijfers dan niet genoeg om de zorgen weg te nemen?

Omdat recordcijfers en een recordboekingenbasis nog steeds uitkomen op een verwachte groei van ongeveer 10% tot 11%. Dat is solide, maar niet spectaculair genoeg als de markt had gerekend op een veel sterkere AI-heracceleratie.

Waar moeten beleggers de komende kwartalen vooral op letten?

Vooral op drie dingen: nieuwe klantgroei, meer bestedingen bij bestaande klanten en het bewijs dat Agentforce en andere AI-producten materieel bijdragen aan omzet en marges. Pas als daar duidelijke versnelling zichtbaar wordt, kan de waarderingsdiscussie weer echt kantelen.