Analisten zien nieuwe AI-winnaars: Nvidia krijgt gezelschap van Cisco en Dell

- Arne Verheedt

- 6 jun

- 4 minuten om te lezen

In het kort:

AI-winnaars krijgen opnieuw steun van analisten, maar de aandacht verschuift van alleen Nvidia naar de bredere infrastructuurketen.

Cisco, Dell en Arista profiteren van dezelfde datacentergolf, terwijl waardering bij sommige winnaars het grootste risico blijft.

Voor beleggers telt nu vooral wie echte orders, marges en kasstroom laat zien, niet wie alleen in het AI-verhaal past.

Wall Street kijkt weer met honger naar AI-aandelen, maar de blik wordt breder. Niet alleen Nvidia staat op de radar van analisten. Ook namen rond netwerken, servers, datacenters, transport en energie krijgen meer aandacht. Dat maakt deze analistenronde interessanter dan een gewone lijst koopadviezen: de markt lijkt opnieuw te testen waar de volgende laag van de AI-rally ligt.

De aanleiding is een reeks opvallende analistenrapporten waarin onder meer Nvidia, Cisco, Dell, Arista Networks, RXO, Texas Roadhouse en Viking Holdings voorbij kwamen. De rode draad is duidelijk. Bedrijven die tastbaar profiteren van AI-infrastructuur krijgen nog altijd het voordeel van de twijfel. Bedrijven waar de waardering al veel toekomstig succes inprijst, krijgen juist sneller een tik.

Analisten kijken voorbij alleen Nvidia

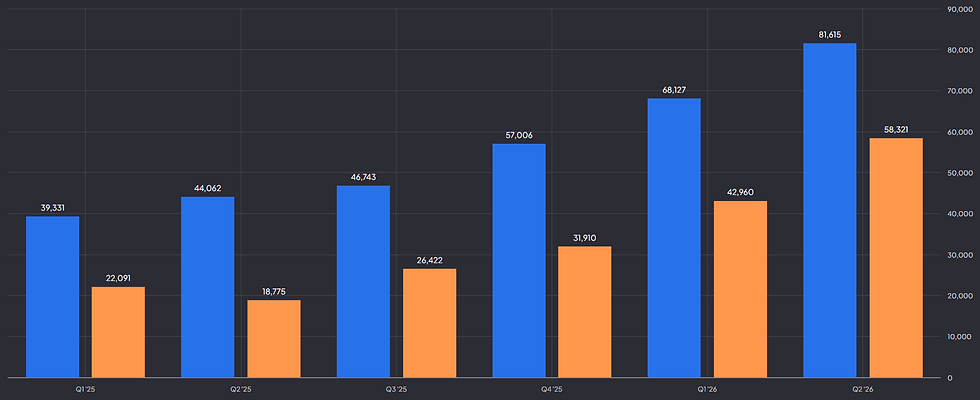

Nvidia blijft het middelpunt van de AI-handel. Dat is niet vreemd. De chipreus meldde over het eerste kwartaal van boekjaar 2027 een recordomzet van 81,6 miljard dollar, 85% meer dan een jaar eerder. De datacenteromzet steeg met 92% naar 75,2 miljard dollar. Zulke cijfers verklaren waarom analisten het aandeel ondanks de hoge verwachtingen niet zomaar afschrijven.

Nvidia indrukwekkende kwartaalomzet en winst:

Toch is het belangrijkste signaal van deze ronde niet dat Nvidia opnieuw geliefd is. Dat wisten beleggers al. Belangrijker is dat analisten steeds nadrukkelijker zoeken naar bedrijven die naast Nvidia geld verdienen aan dezelfde investeringsgolf. Denk aan serverbouwers, netwerkleveranciers, chipapparatuurbedrijven en software- of infrastructuurspelers die nodig zijn om AI op schaal te draaien.

Dat is logisch. Een AI-model is niet alleen een chip. Er zijn datacenters, koeling, glasvezel, stroomvoorziening, switches, opslag en gespecialiseerde servers nodig. Naarmate hyperscalers en grote bedrijven meer AI-capaciteit bouwen, vloeit de rekening door de hele keten. Voor beleggers kan dat kansen opleveren, maar het maakt selecteren ook belangrijker.

Waarom AI-aandelen nu breder worden beoordeeld

Cisco is daar een goed voorbeeld van. Het bedrijf rapporteerde in mei een recordomzet van 15,8 miljard dollar over het derde kwartaal van boekjaar 2026, 12% meer dan een jaar eerder. Nog opvallender was de toon rond AI-infrastructuur: Cisco verhoogde de verwachte AI-orders voor heel boekjaar 2026 van 5 miljard naar 9 miljard dollar en trok de verwachte AI-omzet op van 3 miljard naar 4 miljard dollar.

Beleggers belonen recordomzet en hogere outlook met sterke stijging Cisco:

Dat geeft beleggers iets concreets om op te letten. Niet alleen mooie woorden over AI, maar orders die in omzet kunnen veranderen. Als analisten vervolgens positiever worden over Cisco of netwerkspelers zoals Arista, dan gaat het dus niet puur om sentiment. Het gaat om de vraag of de AI-uitgaven langer en dieper doorwerken dan de markt tot nu toe inschat.

Ook Dell past in dat verhaal. Servers zijn minder spectaculair dan GPU's, maar zonder servers geen AI-fabrieken. Het risico is wel dat hardwarebedrijven vaak met lagere marges werken dan pure chip- of softwarewinnaars. Beleggers moeten daarom niet alleen naar omzetgroei kijken, maar ook naar brutomarges, orderboek en de mate waarin een bedrijf prijszettingsmacht heeft.

Niet elke positieve call is automatisch koopwaardig

Een lijst analistenadviezen kan verleidelijk zijn. Koopadviezen klinken daadkrachtig, koersdoelen geven houvast en upgrades zorgen vaak voor snelle koersreacties. Maar particuliere beleggers moeten oppassen dat ze analisten niet behandelen als een startschot zonder eigen werk te doen.

Het verschil tussen een goed bedrijf en een goed aandeel zit vaak in de prijs. Dat is precies waar de markt nu gevoeliger voor wordt. Morgan Stanley verlaagde bijvoorbeeld de beoordeling voor Viking Holdings naar een neutralere positie na sterke prestaties, met waardering als belangrijk argument. Dat zegt iets over het bredere beursklimaat: kwaliteit wordt nog beloond, maar niet langer tegen elke prijs.

Morgan Stanley verlaagt beoordeling naar neutraal na sterke beursprestatie:

Bij AI-aandelen geldt dat nog sterker. Als omzet, orders en marges blijven versnellen, kan een hoge waardering langer houdbaar zijn dan sceptici denken. Maar zodra groei normaliseert of capexplannen vertragen, kan dezelfde waardering plots zwaar gaan wegen. Wie instapt na een enthousiaste analistencall moet dus weten welk scenario al in de koers zit.

De tweede laag van de AI-rally

De interessantste beursvraag is niet of AI belangrijk blijft. Die vraag lijkt voorlopig beantwoord. De echte vraag is wie de economische winst pakt. Nvidia heeft een uitzonderlijke positie, maar juist daardoor zoeken analisten naar de volgende groep winnaars: bedrijven die onmisbaar zijn, maar nog niet dezelfde extreme verwachtingen dragen.

Dat kan kansen geven in netwerkapparatuur, serverbouwers, energie-infrastructuur en logistiek. Tegelijk is het risico dat beleggers elk bedrijf met een AI-verhaal op dezelfde hoop gooien. Een restaurantketen, transportbedrijf of defensienaam kan prima profiteren van betere vooruitzichten, maar dat is iets anders dan structurele blootstelling aan de AI-infrastructuurcyclus.

Voor beleggers is discipline daarom belangrijker dan enthousiasme. Kijk naar ordergroei, omzetconversie, marges en vrije kasstroom. Kijk ook naar de afhankelijkheid van een paar grote klanten. In AI kan concentratie een voordeel zijn zolang hyperscalers blijven investeren, maar een risico zodra budgetten verschuiven.

De analistencalls van vrijdag laten vooral zien dat de AI-rally volwassen wordt. De markt kijkt niet meer alleen naar de bekendste winnaar, maar naar de volledige infrastructuur eromheen. Dat is gezond, zolang beleggers blijven onthouden dat een sterk verhaal pas echt waarde krijgt wanneer het zichtbaar wordt in orders, marges en kasstroom.

Wie meer van dit soort marktbewegingen wil leren doorgronden, kan lid worden van De Belegger met 50% korting via code WINST. Leden krijgen toegang tot diepgaande analyses, portefeuille updates, transacties, veel meer en een hechte community die je vooruit helpt.

Wat beleggers moeten weten:

Waarom blijven analisten positief over Nvidia?

Omdat de datacenteromzet nog zeer hard groeit en Nvidia centraal staat in de AI-infrastructuurketen.

Is Cisco nu ook een echt AI-aandeel?

Cisco is geen Nvidia, maar de sterke AI-orders laten zien dat netwerken een belangrijke tweede laag van de AI-rally zijn.

Wat is het grootste risico voor beleggers?

Waardering. Veel goed nieuws zit al in sommige koersen, waardoor teleurstelling harder kan aankomen.