Aandeel onder de loep: waarom ik na de klap een starterpositie neem in Better

- J. van den Poll

- 10 apr

- 5 minuten om te lezen

In het kort:

Sterke operationele update en AI-verhaal, maar de markt focuste op verwatering.

De emissie was pijnlijk, maar kan strategisch slim zijn voor de balans.

Daarom nam ik een kleine starterpositie om BETR beter te volgen.

Better Home & Finance, bekend van ticker BETR, stond bij mij al op de radar door het sterke groeiverhaal, de AI-insteek en het platform Tinman. Maar in de afgelopen weken is het tempo van de nieuwsflow echt bizar geweest. En juist dat maakt deze case interessanter, maar ook lastiger. Want operationeel lijkt Better stappen te zetten, terwijl de markt vooral schrok van de emissie en de verwatering. Als je nog niet bekend bent met het aandeel, raad ik je aan om eerst het artikel hieronder te lezen, zodat je beter begrijpt waarom ik dit aandeel volg.

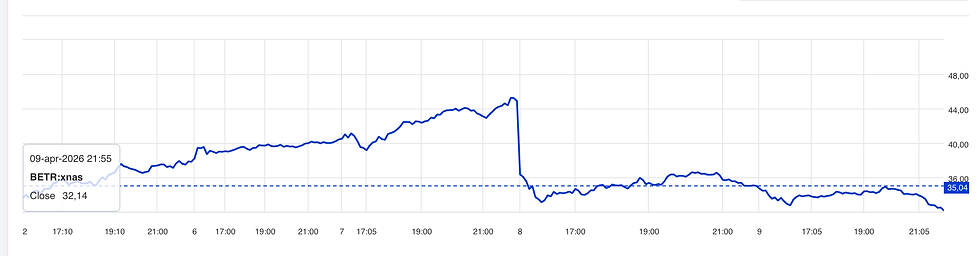

Wat de situatie extra opvallend maakt, is dat die kapitaalronde niet kwam na zwakke cijfers, maar juist na een sterke update. Better meldde op 8 april een voorlopige funded loan volume van 1,64 miljard dollar over Q1 2026, boven de eerdere guidance van 1,40 tot 1,55 miljard dollar. Dat sluit aan op een al sterk Q4 2025, waarin funded loan volume met 56 procent jaar-op-jaar groeide en de omzet met 77 procent steeg. Het operationele verhaal is dus niet ingestort; integendeel, op papier werd het juist sterker.

Better laat flinke groei zien in funded loan volume:

En toch ging het aandeel hard omlaag. De reden daarvoor was duidelijk: Better prijsde een underwritten public offering van 1.875.000 Class A-aandelen tegen 32 dollar per stuk, goed voor ongeveer 60 miljoen dollar bruto-opbrengst, met een over-allotmentoptie die het totaal richting ongeveer 69 miljoen dollar kon brengen. Tegelijk meldde het bedrijf dat het zijn ATM-programma beëindigt, 25 miljoen dollar aan geannualiseerde kostenbesparingen vanaf Q2 2026 wil doorvoeren en de Britse bankactiviteiten als “held for sale” heeft geclassificeerd.

Voor bestaande aandeelhouders is dat op korte termijn gewoon pijnlijk, want verwatering blijft verwatering. Maar strategisch kun je het ook lezen als een poging om het financieringsrisico naar voren te halen en de balans steviger neer te zetten. In mijn ogen probeert management hiermee de linkerstaart af te kappen: liever nu een flinke tik, dan later opnieuw onzekerheid over funding.

Dat is voor mij ook precies waarom deze daling niet automatisch bearish is. Als Better eerst een korte squeeze-achtige run omhoog krijgt op weinig volume, en vervolgens dat moment gebruikt om kapitaal op te halen, dan is dat vervelend voor de koers op de korte termijn, maar niet per se slecht voor de lange termijn. Zeker niet bij een bedrijf dat nog altijd verlieslatend is en nog moet bewijzen dat het AI-verhaal uiteindelijk ook echt in duurzame winstgevendheid eindigt. Dan is extra kapitaal niet mooi, maar soms wel rationeel.

Wat ik daarnaast wél sterk vind, is dat insiders niet wegdoken na die emissie. Better bracht zelf naar buiten dat de CEO, CFO, CTO en chairman extra aandelen kochten op marktvoorwaarden. SEC Form 4-filings laten onder meer zien dat CEO Vishal Garg op 8 april 10.000 aandelen kocht tegen een gemiddelde prijs van 35,0519 dollar. Chairman Bhaskar Menon kocht diezelfde dag 590 aandelen tegen gemiddeld 34,13 dollar. Ook director Harit Talwar kocht recent bij, waaronder 5.000 aandelen op 2 april tegen gemiddeld 35,2436 dollar en nog eens 1.000 aandelen op 8 april rond 33,34 dollar. Insider buying maakt een emissie niet ongedaan, maar het is wel een belangrijk signaal dat de top na de klap niet aan de zijlijn blijft staan.

Tegelijk blijft Better voor mij geen normale kwaliteitsbelegging. Het grote verschil met veel andere AI-verhalen is dat hier wel degelijk operationele tractie onder ligt. Better bouwt verder aan Tinman, kondigde in maart een conversational credit decision engine met OpenAI aan, lanceerde samen met Coinbase een token-backed conforming mortgage en breidde eind maart ook de warehouse-capacity verder uit. Dat laat zien dat het bedrijf echt probeert om van “digitale hypotheekverstrekker” naar infrastructuur- en softwaregedreven mortgage platform te bewegen. Maar het blijft ook een bedrijf in een cyclische markt, waar execution alles is en waar de hype snel voor de cijfers uit kan lopen.

Tinman®: AI-platform voor een snellere en efficiëntere hypotheekketen:

Daar komt nog iets anders bij: de CEO. Vishal Garg is in mijn ogen duidelijk extreem. Dat is deels kracht, want je ziet een founder die vol gas op AI, efficiëntie en product gaat. Maar het is ook een serieus risico. Better draagt nog steeds reputatiebagage mee uit 2021, toen Garg internationaal onder vuur kwam te liggen na het ontslaan van ongeveer 900 medewerkers via Zoom. Voor mij hoort dat gewoon in de risicoanalyse thuis. Een visionaire founder kan waarde creëren, maar een polariserende founder kan ook voor governance- en cultuurproblemen zorgen die uiteindelijk op het aandeel drukken.

Juist daarom heb ik na de forse daling zelf een positie genomen, maar echt een kleine. Meer een starterpositie, gewoon om mijn teen in het water te dippen. Niet omdat ik nu al maximale overtuiging heb, maar juist omdat ik het aandeel hierdoor nog beter op de voet ga volgen en mezelf dwing om verder onderzoek te doen. Soms is zo’n kleine positie nuttiger dan een plek op de watchlist, omdat je dan net iets scherper kijkt naar de kwartaalcijfers, de execution en de risico’s.

Koers BETR onder druk na emissie, ondanks sterk operationeel momentum:

Voor mij is de kern nu simpel. De bull case is nog steeds interessant: sterke volumegroei, een duidelijk AI-verhaal, meer partnerdistributie, insider buying en een managementteam dat duidelijk vol inzet op schaal en efficiëntie. De bear case is ook duidelijk: verwatering, verlieslatendheid, hypegevoeligheid en een CEO die zowel een asset als een risico is. Daardoor zie ik BETR op dit moment niet als een “veilige” belegging, maar wel als een speculatieve case die na de recente klap interessanter is geworden dan tijdens de euforie.

Mijn voorlopige conclusie is daarom deze: de emissie heeft de koers pijn gedaan, maar het onderliggende verhaal is daarmee niet kapot. Misschien zelfs eerder het tegenovergestelde. Better probeert zich kapitaaltechnisch sterker neer te zetten terwijl de operationele cijfers juist verbeteren. Alleen moet dat nu wel worden waargemaakt in de komende kwartalen. Ik blijf daarom klein gepositioneerd. Groot genoeg om scherp te blijven, klein genoeg om rustig verder te kunnen onderzoeken. En bij een aandeel als Better is dat voor mij op dit moment precies de juiste plek.

Advertorial

De koersreactie bij Better toont hoe snel sentiment rond groeiaandelen kan omslaan, zelfs wanneer het operationele verhaal voorlopig overeind blijft. In zo’n omgeving kiezen veel beleggers ervoor om slechts een beperkt deel van hun kapitaal in speculatieve dossiers te steken en de rest tijdelijk toegankelijk te houden, terwijl het toch iets kan opbrengen.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,92% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.