Beleggers negeren recordschuld maar de geschiedenis is duidelijk

- Kevin S

- 2 uur geleden

- 5 minuten om te lezen

In het kort:

De Amerikaanse aandelenmarkt bereikt recordniveaus terwijl het gebruik van geleend geld (margin debt) en hefboomproducten sterk is toegenomen, wat de markt kwetsbaarder maakt voor scherpe dalingen.

Waarderingsindicatoren zoals de S&P 500 koers-winstverhouding, de Shiller CAPE en de Buffett Indicator staan op historisch hoge niveaus, wat wijst op mogelijk lagere toekomstige rendementen.

Beleggerssentiment is zeer optimistisch met veel speculatie in AI, IPO’s en ETF’s, sterke concentratie in tech-aandelen en weinig cashposities, wat parallellen oproept met eerdere marktzeepbellen.

De Amerikaanse aandelenmarkt blijft nieuwe records neerzetten, maar achter die stijging groeit een ongemakkelijke realiteit. Steeds meer beleggers financieren hun posities met geleend geld, waarderingen liggen historisch hoog en verschillende klassieke risicometers knipperen tegelijk rood. Volgens recente analyses van onder meer Gotrade en Seeking Alpha ontstaat daarmee een situatie die sterk doet denken aan eerdere periodes waarin markten op een top stonden.

De kern van de zorg is eenvoudig. De markt stijgt niet alleen omdat bedrijven beter presteren, maar ook omdat beleggers steeds agressiever inzetten met geleend geld en risico steeds minder lijken te vermijden. Dat maakt de stijging kwetsbaarder dan op het eerste gezicht zichtbaar is.

Recordhoeveelheid schuld in de markt:

Recordschuld in de markt en groeiende hefboomwerking

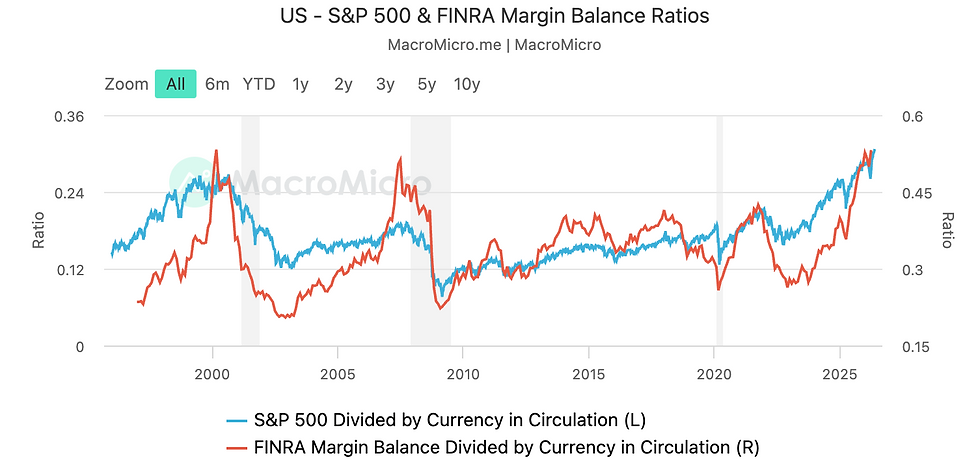

Een van de meest in het oog springende signalen is de omvang van margin debt, het geleende geld waarmee beleggers aandelen kopen. Deze schuld is inmiddels opgelopen tot recordniveaus van meer dan 1,3 biljoen dollar. Relatief gezien komt dit neer op ongeveer 1,25 procent van de totale Amerikaanse marktkapitalisatie, een niveau dat bijna teruggaat naar de piek van eind jaren negentig.

Historisch gezien is dat geen geruststellend patroon. In eerdere cycli, zoals rond 2000 en 2007, piekte margin debt vlak voordat de markt in een forse correctie belandde. Het mechanisme daarachter is bekend. Wanneer prijzen dalen, moeten beleggers met geleend geld posities afbouwen, wat de daling juist versnelt.

Wat de huidige situatie extra gevoelig maakt, is dat niet alleen professionele partijen maar ook particuliere beleggers actief gebruikmaken van hefboomproducten en leveraged ETF’s. Daardoor wordt elke beweging in de markt uitvergroot, zowel omhoog als omlaag.

Waarderingen op niveaus die zelden eerder zijn gezien

Naast de hoge schuldenlast spelen ook waarderingen een belangrijke rol in de zorgen van analisten. De S&P 500 handelt op ongeveer 21,8 keer de verwachte winst. Dat is een niveau dat historisch gezien dicht bij eerdere pieken ligt.

Tegelijkertijd staan bredere waarderingsindicatoren, zoals de Shiller CAPE ratio en de Buffett Indicator, op niveaus die eerder alleen werden gezien vlak voor grote correcties zoals de dotcomcrash. De Buffett Indicator vergelijkt de totale marktkapitalisatie met het bruto binnenlands product en staat op een recordniveau.

Dit soort waarderingen betekent niet automatisch dat een daling volgt, maar ze suggereren wel dat toekomstige rendementen waarschijnlijk lager liggen dan in de afgelopen jaren. J.P. Morgan rekent bijvoorbeeld op minder dan 5 procent gemiddeld rendement per jaar in het komende decennium, aanzienlijk lager dan historische gemiddelden.

Waardering S&P 500 op hoog niveau:

Beleggerssentiment schuift richting euforie

Een ander belangrijk element is het gedrag van beleggers zelf. Verschillende signalen wijzen op een markt waarin optimisme de overhand heeft genomen. Put call ratio’s staan op extreem lage niveaus, wat betekent dat beleggers relatief weinig bescherming zoeken tegen dalingen. Tegelijkertijd blijven de handelsvolumes in hefboomproducten en risicovolle ETF’s toenemen.

Ook de populariteit van nieuwe beursintroducties en thematische fondsen speelt een rol. Analisten wijzen erop dat juist in latere fases van een bullmarkt vaak veel nieuwe, speculatieve producten worden gelanceerd. Denk aan ETF’s rond meme aandelen en snel stijgende sectoren zoals AI en halfgeleiders.

Volgens meerdere marktstrategen ontstaat hierdoor een patroon dat eerder is gezien in de late fase van bullmarkten, waarin optimisme omslaat in oververhitting.

Concentratie in de grote technologieaandelen

Een opvallend kenmerk van de huidige markt is de extreme concentratie in een handvol grote technologiebedrijven. Bedrijven zoals Nvidia, Apple en Microsoft vertegenwoordigen samen een zeer groot deel van de totale marktwaarde van de S&P 500.

Deze concentratie maakt de index kwetsbaar. Wanneer een kleine groep aandelen zo dominant wordt, hangt de richting van de hele markt sterk af van hun prestaties. In de praktijk betekent dit dat brede indexfondsen steeds meer afhankelijk worden van de prestaties van de technologiesector en zelfs van specifieke thema’s zoals kunstmatige intelligentie. Dat versterkt zowel de opwaartse beweging in goede tijden als de neerwaartse druk wanneer sentiment draait.

Signalen van mogelijke oververhitting in IPO’s en ETF’s

Naast bestaande aandelenmarkten zijn ook de kapitaalmarkten zelf zeer actief. Nieuwe beursgangen trekken hoge waarderingen, soms zelfs bij bedrijven zonder winstgevend bedrijfsmodel. Grote namen in de AI-sector worden al op honderden miljarden tot zelfs triljoenniveaus gewaardeerd in private markten.

Daarnaast is er een toename van ETF’s die inspelen op populaire trends zoals meme aandelen en nieuwe technologieën. Historisch gezien zijn dit soort producten vaak populair vlak voor of rond markttoppen, wanneer de interesse van particuliere beleggers maximaal is.

Ook de lage dividendrendementen passen in dit beeld. Het rendement van de S&P 500 is gedaald naar ongeveer 1,05 procent, het laagste niveau sinds 1999. In eerdere periodes gingen zulke lage rendementen vaak gepaard met hoge waarderingen en lage toekomstige rendementen.

Waarderingen nieuwe IPO's:

De rol van cash en liquiditeit

Een minder zichtbaar maar belangrijk signaal is de lage hoeveelheid cash die beleggers aanhouden. De cashposities zijn gedaald tot ongeveer 3,9 procent van de totale portefeuille. Dat betekent dat er weinig droog poeder beschikbaar is om verdere dalingen op te vangen of om nieuwe koopdruk te genereren.

In combinatie met hoge schulden en hoge waarderingen ontstaat hierdoor een markt die sterk afhankelijk is van blijvende instroom van nieuw kapitaal. Zodra die instroom afneemt, kan de balans snel verschuiven.

Historische parallellen met eerdere bubbels

Veel analisten trekken parallellen met eerdere marktfases zoals de dotcombubbel van eind jaren negentig. Ook toen waren waarderingen extreem, was er veel optimisme rond nieuwe technologie en groeide het gebruik van geleend geld sterk.

Hoewel technologie op lange termijn vaak daadwerkelijk waarde creëert, bleek achteraf dat de verwachtingen in die periode te ver waren doorgeschoten. De huidige AI-hype en de dominantie van technologiebedrijven roepen bij sommige marktvolgers vergelijkbare vragen op.

Tegelijkertijd is het belangrijk om te erkennen dat timing in de praktijk moeilijk is. Waarderingen kunnen langere tijd hoog blijven en markten kunnen langer irrationeel lijken dan beleggers verwachten.

Wat dit betekent voor beleggers

De combinatie van recordmargin debt, hoge waarderingen en sterk optimisme zorgt voor een markt die minder ruimte laat voor fouten. Dat betekent niet noodzakelijk dat er direct een crash volgt, maar het suggereert wel dat risico’s toenemen en toekomstige rendementen waarschijnlijk lager uitvallen.

Voor beleggers verschuift de aandacht daardoor steeds meer van snelle winst naar risicobeheer. De belangrijkste vraag is niet alleen of de markt verder kan stijgen, maar vooral hoe kwetsbaar de markt is als het sentiment draait.

De geschiedenis laat zien dat periodes van lage rente, hoge liquiditeit en sterke technologische verhalen vaak samengaan met krachtige bullmarkten. Maar dezelfde combinatie kan ook leiden tot scherpe correcties wanneer verwachtingen te ver zijn opgelopen.

Wat vandaag anders is, is dat meerdere klassieke waarschuwingssignalen tegelijk aanwezig zijn. En dat is precies waarom steeds meer analisten stellen dat Wall Street zich in een fase bevindt waarin voorzichtigheid belangrijker wordt dan euforie.

Advertorial

Nu waarderingen oplopen en risico’s op de aandelenmarkt toenemen, kijken veel beleggers opnieuw naar beleggingen met beter voorspelbare kasstromen. Vastgoed kan daarbij dienen als een rationele aanvulling binnen een portefeuille, met inkomsten die minder afhankelijk zijn van dagelijks marktsentiment.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar. Van dit rendement wordt 6,3% maandelijks uitgekeerd en tijdens de maandactie is deelname mogelijk vanaf minimaal € 10.000. Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.