Deze 2 AI-aandelen kunnen explosief stijgen in de komende 5 jaar

- Arne Verheedt

- 8 uur geleden

- 5 minuten om te lezen

In het kort:

Deze 2 AI-aandelen kunnen de komende 5 jaar profiteren van de datacenterhausse.

Dit aandeel verdient aan cloudcapaciteit, AI-software en een orderboek van $627 miljard.

Aandeel 2 profiteert van server-CPU's, AI-inference en de opbouw van complete datacentersystemen.

De AI-hype verschuift van belofte naar infrastructuur. Datacenters, cloudcapaciteit en chips bepalen wie de komende jaren echt geld verdient aan kunstmatige intelligentie. Juist daarom springen Microsoft en AMD eruit. Microsoft verkoopt de cloudlaag waarop bedrijven AI-diensten draaien, terwijl AMD chips levert die nodig zijn om al die berekeningen goedkoper en sneller uit te voeren. Beide aandelen profiteren van dezelfde trend, maar op een andere plek in de waardeketen. Dat maakt de combinatie interessant: Microsoft biedt meer stabiliteit, AMD meer hefboom op groei.

Waarom AI-aandelen profiteren van de datacenterhausse

Morgan Stanley verwacht dat wereldwijde investeringen in datacenters richting 2028 kunnen oplopen tot bijna $3 biljoen. Dat cijfer maakt duidelijk dat AI niet alleen software is. Elke extra copiloot, chatbot of AI-agent vraagt rekenkracht, geheugen, koeling en netwerkcapaciteit. De winnaars zitten dus vooral bij bedrijven die al klanten, infrastructuur of kritieke chiptechnologie hebben.

Morgan Stanley verwacht dat wereldwijde investeringen zullen oplopen tot $3 biljoen:

Daarom zijn Microsoft en AMD geen willekeurige AI-aandelen. Microsoft zit dicht bij de eindklant: bedrijven die AI willen gebruiken in Office, Azure, security en bedrijfssoftware. AMD zit juist dichter bij de motorruimte: de processors en versnellers die nodig zijn om AI op grote schaal te laten draaien. Als AI de komende vijf jaar verder wordt uitgerold, kan die vraag tegelijk naar software, cloud en chips doorsijpelen.

Microsoft: AI-vraag komt al binnen via bestaande klanten

Bij Microsoft zit de kern in de combinatie van vraag, distributie en financiële kracht. De jaarlijkse omzetrun-rate uit AI steeg met 123% naar $37 miljard. Dat is geen klein experiment meer, maar een serieuze omzetstroom. Ook de resterende prestatieverplichtingen, de omzet die al contractueel in de pijplijn zit, verdubbelden naar $633 miljard. Ongeveer een kwart daarvan moet binnen twaalf maanden worden omgezet in omzet. Dat geeft Microsoft iets wat veel AI-bedrijven missen: zichtbaarheid.

Resterende prestatieverplichtingen verdubbelen naar $633 miljard:

Waarom juist Microsoft hiervan kan profiteren, zit vooral in de bestaande klantenbasis. Bedrijven hoeven niet vanaf nul een AI-platform te kiezen. Veel grote organisaties gebruiken al Microsoft 365, Teams, Windows, GitHub, Dynamics of Azure. Daardoor kan Microsoft AI-functies toevoegen aan producten die klanten al dagelijks gebruiken. Copilot is dan niet alleen een los AI-product, maar een extra laag bovenop software waarvoor bedrijven al betalen.

Het bezwaar is duidelijk. Microsoft rekent voor 2026 op ongeveer $190 miljard aan kapitaalinvesteringen, vooral voor datacenters, chips en geheugen. Dat drukt de vrije kasstroom. Toch is dit draaglijk zolang de vraag sneller groeit dan de capaciteit. Met ongeveer $170 miljard aan operationele kasstroom over het afgelopen jaar kan Microsoft bouwen zonder de balans te forceren. Voor mij is dat het belangrijkste verschil met kleinere AI-spelers: Microsoft hoeft de AI-race niet te financieren met hoop, maar met bestaande kasstromen.

AMD: AI-inference kan de volgende groeigolf worden

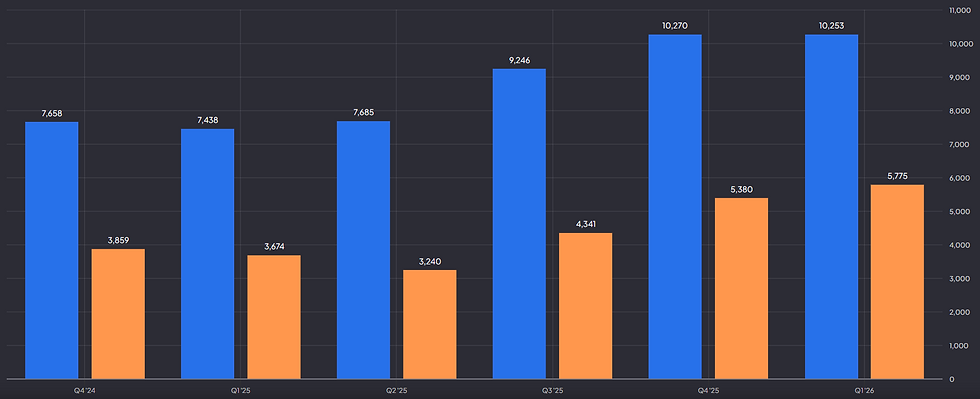

AMD is de agressievere case. De datacenteromzet kwam in het eerste kwartaal uit op $5,8 miljard, een stijging van 57% op jaarbasis. De vraag naar EPYC-processors en Instinct-GPU's laat zien dat AMD niet alleen een alternatief voor Intel is, maar ook een serieuze tweede speler naast Nvidia in delen van de AI-infrastructuur.

Ontwikkeling van AMD's totale omzet en datacenteromzet:

Het belangrijkste punt is dat AI niet stopt bij het trainen van grote modellen. Training kreeg de meeste aandacht, maar inference kan op termijn minstens zo belangrijk worden. Inference is het dagelijkse gebruik van AI-modellen: vragen beantwoorden, code schrijven, documenten samenvatten, agents laten handelen en bedrijfsprocessen automatiseren. Dat gebeurt voortdurend, bij miljoenen gebruikers tegelijk. Daarvoor zijn naast GPU's ook veel CPU's nodig, precies het terrein waarop AMD marktaandeel wint.

Daar komt bij dat AMD met de overname van ZT Systems meer grip krijgt op complete racksystemen voor datacenters. Dat is belangrijk, omdat hyperscalers niet alleen losse chips willen kopen. Ze willen systemen die snel geplaatst kunnen worden, efficiënt koelen en goed samenwerken met bestaande infrastructuur. Wie de bredere keten volgt, ziet dezelfde druk op capaciteit in de AI-memorystrijd tussen Micron en SK Hynix. AMD probeert zich dus niet alleen als chipontwerper, maar steeds meer als datacenterleverancier te positioneren.

Het grootste risico zit in de waardering

Het verschil tussen Microsoft en AMD zit vooral in de foutenmarge die de waardering toestaat. Microsoft noteert rond 21 keer de verwachte winst en hoeft daardoor geen perfecte groei te leveren om zijn beurskoers te rechtvaardigen. AMD wordt met een forward koers winstverhouding van ongeveer 71 veel zwaarder afgerekend op toekomstige prestaties. Analisten rekenen weliswaar op circa 59% jaarlijkse winstgroei, maar die verwachting laat nauwelijks ruimte voor tegenvallers bij gaming, pc’s, marges of AI GPU’s.

AMD biedt daardoor meer opwaarts potentieel, maar ook duidelijk meer risico. Als Helios en de datacenter GPU’s sneller aanslaan dan verwacht, kan de winstgroei de hoge multiple alsnog dragen en kan de markt het aandeel opnieuw hoger waarderen. Blijft de groei vooral in verwachtingen zitten, dan wordt de huidige waardering juist de zwakste schakel. Geopolitiek vergroot die kwetsbaarheid, want exportregels, chiptekorten en klantconcentratie kunnen de hele sector snel herprijzen, zoals ook zichtbaar is bij Nvidia en China.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content en live portfolio-inzicht, samen met een actieve community van beleggers. Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code WINST.

Twee winnaars, twee profielen

Microsoft en AMD kunnen allebei profiteren van de AI datacenterhausse, maar hun route naar mogelijk explosieve koersgroei in de komende vijf jaar verschilt sterk. Microsoft is de volwassen compounder, met enorme kasstromen, een gevuld orderboek en directe toegang tot zakelijke klanten via Azure en software. AMD is de agressievere groeikandidaat, waarbij snellere adoptie van serverprocessors, inference chips en complete AI systemen de winst veel harder kan laten oplopen. Die extra hefboom maakt AMD spannender, maar ook gevoeliger voor elke tegenvaller.

Wie zoekt naar een evenwichtige AI belegging, vindt in Microsoft de sterkere combinatie van groei, schaal en waarderingsruimte. AMD biedt meer opwaarts potentieel wanneer de datacentermarkt vijf jaar lang stevig blijft uitbreiden en het marktaandeel wint van grotere rivalen. Juist daarom kunnen beide aandelen explosief stijgen, maar niet om dezelfde reden: Microsoft door langdurige winstgroei en herinvestering, AMD door een veel grotere sprong in omzet en marges. Hapert de datacentergroei, dan heeft Microsoft de betere bescherming, terwijl AMD het hardst wordt geraakt.

Wat beleggers moeten weten:

Waarom zijn Microsoft en AMD allebei AI-aandelen?

Microsoft levert cloudcapaciteit en AI-software, terwijl AMD chips en systemen levert voor datacenters.

Waar zit het grootste risico bij Microsoft?

Bij de hoge investeringen. Die moeten de komende jaren genoeg rendement opleveren om de kasstroomdruk te rechtvaardigen.

Waarom is AMD risicovoller dan Microsoft?

Omdat de waardering al veel toekomstige groei inrekent. AMD moet blijven verrassen in datacenters om die premie te dragen.