De geschiedenis geeft een opvallend signaal af over Nvidia

- Michiel V

- 6 uur geleden

- 3 minuten om te lezen

In het kort:

Ondanks een omzetgroei van 85% wordt Nvidia gewaardeerd tegen een relatief bescheiden koers-winstverhouding.

Beleggers vrezen dat de AI-investeringsgolf ooit zal afzwakken, maar een tragere groei hoeft door Nvidia's omvang niet direct een probleem te zijn.

De huidige waardering biedt volgens veel analisten een buffer, waardoor Nvidia ook bij een afkoelende AI-markt aantrekkelijk kan blijven.

Via SynVest kunnen beleggers vanaf €10.000 investeren in Nederlands vastgoed met een historisch gemiddeld rendement van 8,2% per jaar.

Het aandeel Nvidia doet op het eerste gezicht vreemd aan. Het bedrijf rapporteerde in het laatste kwartaal een omzetgroei van 85 procent op jaarbasis, en toch handelt het aandeel tegen slechts 32 keer de winst. Dat is ongeveer gelijk aan het gemiddelde van de S&P 500.

Een deel hiervan komt mogelijk door de enorme koersstijging van bijna 1.700 procent sinds het najaar van 2022. Ook de beurswaarde van 5,1 biljoen dollar speelt een rol, want bij zulke grote bedragen wordt verdere groei vanzelf lastiger vol te houden.

Er is echter nog een andere mogelijke verklaring. Door de geschiedenis heen eindigden grote uitgavenrondes aan nieuwe technologie regelmatig in een flinke koersval. Beleggers weten niet zeker of dit patroon nu ook meespeelt bij Nvidia, maar het is de moeite waard om er dieper naar te kijken.

Wat de geschiedenis ons leert

Deze historische patronen zijn zeker relevant. Ervaren beleggers herinneren zich nog de internetzeepbel van eind jaren negentig en begin deze eeuw, die eindigde in de bekende dotcom crash. Nog verder terug in de tijd zorgde de explosieve groei in autoproductie in de jaren twintig uiteindelijk voor de Grote Depressie.

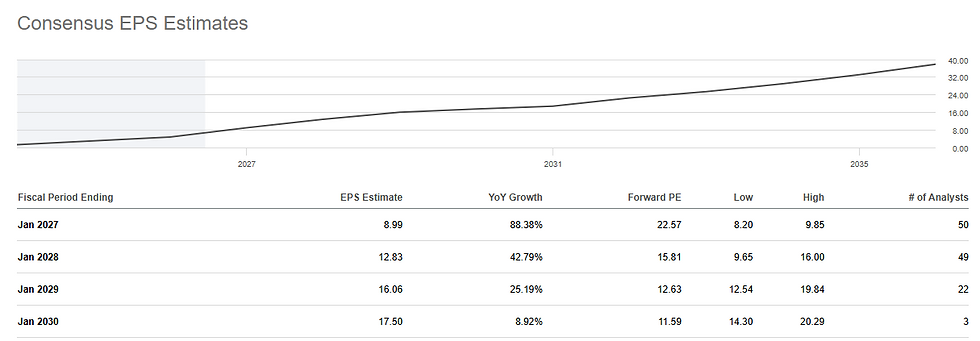

De huidige uitgaven aan AI door grote techbedrijven doen denken aan dit soort periodes. Grote clouddiensten hebben samen 725 miljard dollar aan investeringen toegezegd. Een flink deel daarvan gaat naar hardware van Nvidia, dat in het eerste kwartaal van boekjaar 2027 een omzet van 81,6 miljard dollar behaalde.

Analisten verwachten voor boekjaar 2027 nog een omzetgroei van 88 procent. Voor boekjaar 2028 voorzien zij echter een afzwakking naar 42 procent groei. Die vertraging kan een teken zijn dat de groei van Nvidia in de jaren daarna verder afneemt.

Waarom de vertraging niet per se slecht nieuws is

De omvang van Nvidia zelf kan een deel van deze vertraging verklaren. Naarmate een bedrijf groter wordt, is het simpelweg moeilijker om dezelfde hoge groeipercentages vast te houden als in eerdere, kleinere jaren.

Daarnaast oogt de waardering van Nvidia opvallend laag. De verwachte koers winst verhouding voor de komende twaalf maanden ligt op 24, en op basis van de winst over één jaar vooruit zelfs op 17. Dat zou zelfs bij een eventuele AI neergang nog redelijk genoemd kunnen worden.

Zelfs als de groei verder vertraagt en dit leidt tot een koersdaling, lijkt die daling volgens deze cijfers niet snel een langdurig probleem te worden. De huidige lage waardering biedt in die zin een soort buffer voor beleggers.

Wat betekent dit voor beleggers

Gezien de groei en de waardering van het aandeel, hoeven beleggers zich volgens dit artikel niet al te veel zorgen te maken dat de geschiedenis zich herhaalt bij Nvidia. De les uit het verleden is wel dat grote uitgavenrondes ooit tot een einde komen, en daar kunnen beleggers rekening mee houden.

Toch lijkt de huidige situatie van Nvidia het bedrijf deels te beschermen tegen zo'n scenario. Na boekjaar 2027 wordt een langzamere groei verwacht, maar de omzetgroei blijft voor de periode die nu te overzien is nog altijd stevig.

Bovendien liggen de waarderingsmaatstaven van Nvidia al zo laag, dat een eventuele vertraging hier grotendeels al in lijkt te zijn verwerkt. Een korte termijn terugval is niet uit te sluiten, en verdere sterke koersstijgingen zoals in het verleden zijn misschien niet vanzelfsprekend. Toch lijkt Nvidia relatief goed gepositioneerd, zelfs als de geschiedenis van technologische uitgavenrondes op termijn voor tegenwind zou zorgen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgcentra, met een brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar, waarvan 6,3% maandelijks wordt uitgekeerd. Deze maand geldt een actie waarbij deelname mogelijk is vanaf € 10.000. Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.