Dit aandeel stijgt hard na KeyBanc-koersdoel van 320 dollar

- Arne Verheedt

- 1 uur geleden

- 5 minuten om te lezen

In het kort:

Het koersdoel van 320 dollar suggereert nog ruim 20% opwaarts potentieel vanaf de recente koers rond 260 dollar.

Dit aandeel groeide in het eerste kwartaal met 32% naar 1,006 miljard dollar omzet en blijft sterk in vrije kasstroom.

De grootste vraag is niet of het bedrijf goed groeit, maar of de waardering al te veel goed nieuws inprijst.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

Datadog staat opnieuw in de belangstelling nadat KeyBanc het koersdoel voor het aandeel verhoogde naar 320 dollar. Dat is opvallend, want het aandeel is in 2026 al hard opgelopen en noteert inmiddels rond een waardering die weinig ruimte laat voor teleurstelling. Toch is de reden achter de verhoging begrijpelijk: Datadog groeit nog altijd snel, profiteert van complexere cloud- en AI-infrastructuur en liet in het laatste kwartaal zien dat schaalgrootte ook tot stevige kasstroom kan leiden. Voor beleggers draait de vraag daarom niet om de kwaliteit van het bedrijf. Die is hoog. De echte vraag is hoeveel groei je vandaag nog verantwoord mag betalen.

KeyBanc ziet meer opwaarts potentieel voor Datadog ondanks sterke stijging:

Wat Datadog precies doet

Datadog levert software waarmee bedrijven hun digitale systemen kunnen volgen, beveiligen en verbeteren. Denk aan websites, apps, databases, cloudservers, containers, AI-modellen en beveiligingssignalen. Als een grote webwinkel traag wordt, een betaalapp foutmeldingen geeft of een AI-toepassing te duur rekent op cloudcapaciteit, dan wil een technisch team dat direct zien. Datadog brengt die signalen samen in een platform.

Dat klinkt technisch, maar de beleggingscase is vrij eenvoudig. Hoe meer bedrijven afhankelijk worden van software, cloud en AI, hoe groter de behoefte aan zichtbaarheid over die systemen. Datadog verkoopt meestal via terugkerende abonnementen en kan bij bestaande klanten uitbreiden zodra zij meer producten gebruiken. Daardoor is het bedrijf interessant voor groeibeleggers: de omzet groeit hard, klanten worden groter en het platform wordt breder.

Waarom het Datadog KeyBanc koersdoel telt

KeyBanc verhoogde het koersdoel van 225 naar 320 dollar en hield vast aan een positief advies. Afgezet tegen een recente koers rond 260 dollar wijst dat op ongeveer 20% tot 25% opwaarts potentieel. Dat is geen garantie, maar het geeft wel aan dat sommige analisten denken dat de markt Datadog nog steeds te voorzichtig waardeert, ondanks de sterke koersstijging.

De kern van die positieve visie zit in AI-observability. Bedrijven bouwen steeds meer AI-toepassingen, maar die zijn duur, complex en foutgevoelig. Datadog speelt daarop in met onder meer GPU Monitoring, Bits AI Security Analyst, een MCP Server voor AI-agents en bredere beveiligingsfuncties. Dat zijn geen losse speeltjes. Ze maken het platform relevanter op het moment dat IT-afdelingen hun monitoring, beveiliging en kostencontrole liever bij minder leveranciers onderbrengen.

De laatste kwartaalcijfers zijn sterk

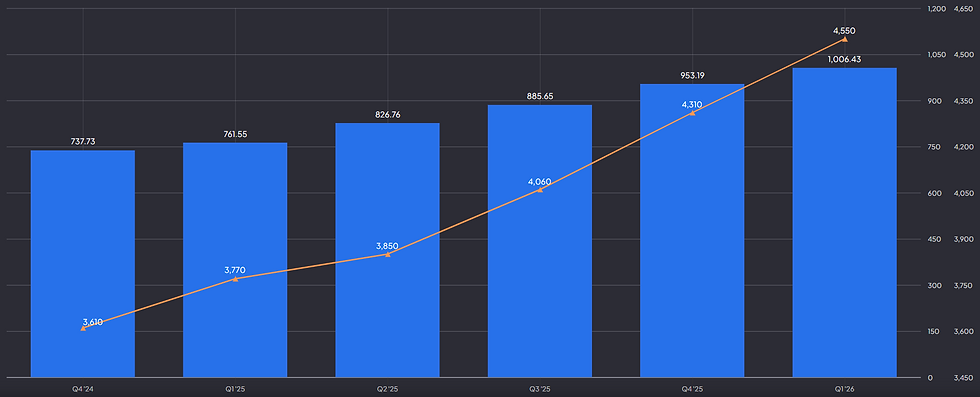

In het eerste kwartaal van 2026 kwam de omzet uit op 1,006 miljard dollar. Dat was 32% meer dan een jaar eerder en belangrijk omdat Datadog daarmee voor het eerst duidelijk boven de grens van 1 miljard dollar kwartaalomzet uitkwam. Een groeitempo van ruim 30% op deze schaal is zeldzaam binnen software, zeker bij een bedrijf dat al winstgevend is op aangepaste basis.

Datadog omzet en aantal klanten met een ARR van 100.000 dollar:

Ook de winstkwaliteit viel op. De aangepaste operationele winst bedroeg 223 miljoen dollar, goed voor een marge van 22%. De vrije kasstroom kwam uit op 289 miljoen dollar. Dat cijfer is belangrijk omdat het laat zien dat Datadog niet alleen omzetgroei koopt met hoge kosten, maar ook echt geld overhoudt na investeringen. Verder had het bedrijf ongeveer 4,8 miljard dollar aan cash, kasequivalenten en verhandelbare effecten op de balans. Die financiële ruimte geeft Datadog de mogelijkheid om te blijven investeren in productontwikkeling, verkoop en mogelijke overnames.

De klantenbasis laat hetzelfde beeld zien. Datadog had eind maart ongeveer 4.550 klanten met meer dan 100.000 dollar aan jaarlijkse terugkerende omzet, tegenover ongeveer 3.770 een jaar eerder. Zulke grote klanten zijn cruciaal, omdat zij vaak meerdere Datadog-producten gebruiken en sneller extra modules toevoegen wanneer hun IT-landschap ingewikkelder wordt.

De waardering vraagt om discipline

Datadog blijft een kwaliteitsbedrijf, maar de waardering biedt weinig ruimte voor tegenvallers. Met een beurswaarde van circa 90 tot 95 miljard dollar en een verwachte jaaromzet van 4,30 tot 4,34 miljard dollar noteert het aandeel tegen een forward P/E van ongeveer 48. Die premie is alleen houdbaar als de omzetgroei hoog blijft, de vrije kasstroom verder stijgt en AI producten aantoonbaar leiden tot grotere klantdeals.

Datadog aandelenprijs en forward P/E van 48:

Daalt de groei richting 20% of snijden grote klanten in hun cloudbudgetten, dan kan de waardering snel terugvallen. Het koersdoel van 320 dollar wordt daarom pas geloofwaardig wanneer Datadog meerdere kwartalen sterk blijft presteren en tegelijk bewijst dat de winst sneller groeit dan de markt nu verwacht. Het aandeel is daarmee geen goedkoop herstelverhaal, maar een kwaliteitsgroeiaandeel waarbij uitvoering en instapmoment doorslaggevend zijn.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content en live portfolio-inzicht, samen met een actieve community van beleggers. Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code WINST.

Sterk bedrijf, dure verwachting

Datadog blijft fundamenteel een van de sterkere softwarebedrijven op de beurs. De omzetgroei is hoog, de kasstroom overtuigt en de AI golf vergroot de behoefte aan observability. Het verhoogde koersdoel van KeyBanc is daarom inhoudelijk te verdedigen, vooral wanneer de komende cijfers bevestigen dat Datadog zijn groei vasthoudt.

Toch is het onverstandig om het aandeel zonder discipline achterna te lopen. De waardering vereist bijna perfecte uitvoering, waardoor Datadog vooral past bij beleggers die bewust betalen voor kwaliteit en groei. Wie het aandeel wil volgen, vergelijken of opnemen in een bredere portefeuille, kan daarvoor eToro gebruiken. De beoordelingsgrens blijft helder: zolang groei, kasstroom en grote klantdeals samen versnellen, kan 320 dollar in beeld blijven. Zodra een van die drie hapert, wordt de hoge waardering de zwakste schakel.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen, ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

Wat beleggers moeten weten:

Wat is de belangrijkste groeimotor van Datadog?

De groei komt vooral uit cloudmonitoring, security en AI-observability, waarbij bestaande klanten steeds meer producten gebruiken.

Hoeveel opwaarts potentieel ziet KeyBanc?

Het koersdoel van 320 dollar wijst vanaf een recente koers rond 260 dollar op ongeveer 20% tot 25% mogelijke koersruimte.

Wat is het grootste risico voor het aandeel?

De waardering is hoog. Daardoor kan zelfs een beperkte groeivertraging of margedruk al zwaar wegen op de koers.