Zijn deze twee fintech bedrijven koopwaardig na de kwartaalcijfers?

- Davey Groeneveld

- 1 nov 2025

- 6 minuten om te lezen

In het kort:

SoFi steeg dit jaar met +105%, terwijl PayPal met -21% daalde, wat wijst op een verschillend beleggerssentiment.

SoFi boekt recordresultaten in Q3 2025, met een omzetgroei van 38% tot $950 miljoen en een ledengroei van 35% tot 12,6 miljoen.

PayPal rapporteerde in Q3 2025 een omzet van $8,4 miljard (+7%), kondigde een dividend van $0,14 aan en het gemiddelde koersdoel van analisten ligt op $84,26.

Financiële technologie is een sector die de afgelopen jaren de aandacht van de beurswereld heeft getrokken. In dit dynamische landschap zien we twee bedrijven die elk op hun eigen manier een stempel drukken: PayPal Holdings en SoFi Technologies. PayPal, een gevestigde reus in digitale betalingen, verwerkt transacties voor zowel consumenten als handelaren. SoFi daarentegen positioneert zich als een allesomvattend financieel platform dat leden een breed scala aan diensten biedt, van leningen en beleggingen tot bankieren, sterk gericht op de jongere, digitaal onderlegde generaties.

De recente beursprestaties van deze twee fintech-aandelen laten een opvallend contrast zien. Terwijl SoFi Technologies een indrukwekkende groei doormaakte met een stijging van meer dan 105% sinds het begin van het jaar, zag PayPal zijn aandeelprijs met ongeveer 21% dalen in dezelfde periode. Dit verschil in waardering wijst op fundamenteel verschillende beleggerspercepties en bedrijfsfasen, wat het een intrigerend onderzoeksobject maakt voor de scherpzinnige belegger.

Koersontwikkeling van SoFi:

De verklaring voor dit prestatieverschil ligt in de groeifase van de bedrijven en de marktsentimenten rondom hun respectievelijke bedrijfsmodellen. SoFi's spectaculaire winst wordt gevoed door een uitstekende groei van het klantenbestand, recordresultaten in hun financiële dienstverlening en herhaalde verhogingen van de financiële vooruitzichten. Beleggers zien in SoFi een bedrijf dat aan de vooravond staat van een grote winstexpansie, waarbij vooral de Financial Services-tak, naast de traditionele kredietverlening, momentum wint.

PayPal daarentegen wordt door beleggers nog steeds beoordeeld met een voorzichtige blik, ondanks sterke kwartaalresultaten, een verbeterende winstmarge en nieuwe strategische samenwerkingen, zoals met OpenAI. De markt lijkt nog niet volledig overtuigd van de turn-around plannen en de groei van de transacties buiten het 'unbranded' segment. SoFi wordt gezien als een snelgroeiende 'pure play' met een aantrekkelijke groeiprofiel, terwijl PayPal een waarderingsopgave heeft als een volwassen, winstgevend bedrijf dat stabiliteit biedt en recentelijk een dividend heeft aangekondigd.

Kwartaalcijfers van PayPal

PayPal Holdings leverde in het 3e kwartaal van 2025 solide resultaten op. De netto-omzet steeg met 7% tot $8,4 miljard. De transactiemarge dollars exclusief rente op klantensaldi lieten een gezonde stijging van 7% zien. Het GAAP bedrijfsresultaat steeg met 9% tot $1,5 miljard en het non-GAAP bedrijfsresultaat met 6% tot $1,6 miljard. De non-GAAP winst per aandeel van $1,34 overtrof de $1,20 van het vorige jaar. De consistente uitvoering van het plan van de CEO zorgde voor een 6% tot 7% verwachte groei van de transactiemarge dollars in 2025, wat de basis vormde voor het verhogen van de jaarprognose.

De aantrekkelijkheid voor beleggers werd verder versterkt door de initiatie van een kwartaaldividend van $0,14 per aandeel. Deze kapitaal teruggeefstrategie, samen met een actief aandelen inkoopprogramma, benadrukt de kracht van de vrije kasstroom. De onderneming richt zich op een toekomst van agentic commerce en AI, zoals blijkt uit de partnerschappen met Google en OpenAI. Deze strategische zetten moeten het totale adresseerbare marktaandeel substantieel vergroten en de positie van PayPal als een winstgevende fintech leider verstevigen.

Overzicht van de kwartaalcijfers:

Kwartaalcijfers van SoFi

SoFi leverde een uitmuntend 3e kwartaal 2025 af met recordprestaties. De aangepaste netto-omzet groeide met 38% tot een record van $950 miljoen. Het netto-inkomen bedroeg $139 miljoen en de aangepaste EBITDA steeg met 49% tot een record van $277 miljoen. Deze indrukwekkende cijfers bevestigen de effectiviteit van de one-stop-shop strategie. De sterke resultaten gaven het management het vertrouwen om de 2025 prognose voor het 3e opeenvolgende kwartaal te verhogen.

De groei werd primair gedreven door het Financial Services segment en een record klantaanwas. SoFi verwelkomde 905.000 nieuwe leden, waardoor het totaal op 12,6 miljoen uitkwam, een stijging van 35% op jaarbasis. Het totale aantal producten groeide met 36% tot 18,6 miljoen. Binnen de Financial Services tak nam de omzet met 76% toe en de bijdragewinst met een uitzonderlijke 126% op jaarbasis. Dit segment sluit snel de kloof met het Lending segment, wat aangeeft dat de fintech zich opmaakt voor aanzienlijke winstgroei.

Groei van het aantal nieuwe gebruikers:

Koersdoelen van analisten

PayPal

De meest recente koersdoelen van analisten voor PayPal, gepubliceerd na 26 oktober 2025, laten een duidelijk optimistisch sentiment zien, voornamelijk met 'Buy' ratings. Mizuho Securities herhaalden hun 'Buy' ratings op 30 oktober 2025, met respectievelijk een koersdoel van $84 en $80. Een dag eerder, op 29 oktober 2025, verhoogden analisten van KBW en Canaccord Genuity hun koersdoelen fors. KBW verhoogde het doel van $85 naar $90, terwijl Canaccord Genuity dit zelfs van $96 naar $100 tilde. Ook Robert W. Baird verhoogde het koersdoel van $79 naar $83. Deze aanpassingen, vaak na de sterke kwartaalcijfers en strategische aankondigingen zoals de samenwerking met OpenAI, weerspiegelen een groeiend vertrouwen in de ommekeer en winstgevende groei van het bedrijf.

Niet alle analisten deelden dit verhoogde optimisme, al bleven de meeste ratings in de 'Hold' of 'Buy' categorie. Analisten van Morgan Stanley en UBS herhaalden hun 'Hold' rating, waarbij Morgan Stanley het koersdoel minimal verlaagde van $75 naar $74 en UBS dit verhoogde van $75 naar $80. Twee analisten handhaafden hun 'Sell' of lage koersdoel: Compass Point verhoogde zijn 'Sell' rating van $62 naar $66 en Truist Financial herhaalde zijn 'Sell' rating zonder een specifiek doel te noemen in de getoonde data. Ondanks enkele voorzichtige stemmen, ligt het gemiddelde koersdoel van de 32 analisten op $84,26, met een hoogste prognose van $105,00. Dit suggereert dat een aanzienlijk deel van Wall Street een opwaarts potentieel van meer dan 15% ziet ten opzichte van de toenmalige koers van $73,02.

Gemiddeld koersdoel voor de komende 12 maanden:

SoFi

De recente publicaties van analisten na 26 oktober 2025 tonen een sterke reactie op de recordcijfers van SoFi, waarbij verschillende firma’s hun koersdoelen fors hebben opgetrokken. De meest bullish adviezen kwamen van Citi en Mizuho Securities. Peter Christiansen van Citi verhoogde zijn koersdoel van $28 naar $37 met een 'Buy' advies op 30 oktober, terwijl Dan Dolev van Mizuho Securities op 29 oktober het doel verhoogde van $31 naar een zeer optimistische $38 met een herbevestigd 'Buy' advies. Ook Needham kende op 29 oktober een 'Buy' advies toe met een doel van $36, na een eerdere verhoging van $29, en John Hecht van Jefferies herbevestigde zijn 'Buy' rating met een koersdoel van $35. Deze aanpassingen weerspiegelen het groeiende vertrouwen in de versnelde winstgevendheid van het Financial Services segment en de totale 'one-stop-shop' strategie van het bedrijf.

Lees ook: Deepdive Nationale Nederlanden - Is dit dividendaandeel een goede toevoeging aan de portefeuille?

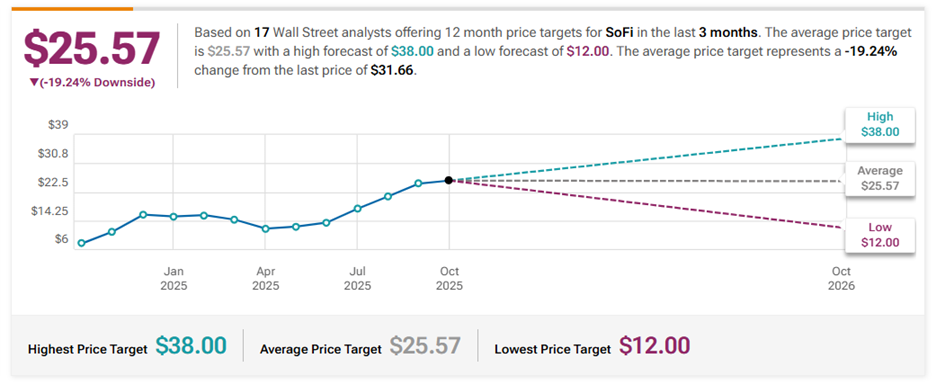

Desondanks is de analistenconsensus nog steeds verdeeld, met een groot aantal 'Hold' adviezen en een aanzienlijke neerwaartse potentie vanuit de meest pessimistische hoek. Grote banken zoals UBS ($27,5), Goldman Sachs ($27), J.P. Morgan ($28), TD Cowen ($25) en Barclays ($23) herhaalden of pasten hun 'Hold' ratings aan, wat wijst op terughoudendheid door de recente snelle stijging van het aandeel, dat op $31,66 handelde. Verder herbevestigde Mihir Bhatia van Bank of America Securities zijn 'Sell' advies met een koersdoel van slechts $17,5 op 28 oktober, terwijl Tim Switzer van KBW op 29 oktober zijn 'Sell' rating herhaalde met een koersdoel van $20 na een verhoging van $18. Deze tegengestelde standpunten onderstrepen de volatiliteit van het aandeel, met een gemiddeld koersdoel van $25,57, wat een neerwaartse potentie van 19,24% impliceert vanaf de laatste koers.

Gemiddeld koersdoel voor de komende 12 maanden:

De sterke koersbewegingen van SoFi en PayPal tonen hoe uiteenlopend het risico- en rendementsprofiel binnen fintech kan zijn. Waar de een profiteert van snelle groei en veranderend marktsentiment, blijft de ander aantrekkelijk voor beleggers die stabiliteit en voorspelbare kasstromen verkiezen. Voor wie naast de dynamiek van technologie ook zoekt naar een evenwichtiger component in de portefeuille, biedt vastgoed een interessant tegengewicht met minder volatiliteit en een tastbare waardeontwikkeling.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met focus op supermarkten en zorgcentra segmenten die juist in economisch wisselvallige tijden veerkrachtig blijven. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van een stabiele cashflow en brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers bovendien één maand extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.