Waarom wil D66’er Eerenberg een kapotte Box 3-wet doordrukken die miljarden kan kosten?

- J. van den Poll

- 6 uur geleden

- 4 minuten om te lezen

In het kort:

Op 26 juni wil staatssecretaris Eelco Eerenberg de nieuwe Box 3-wet door de Eerste Kamer krijgen, ondanks dat het kabinet erkent dat de wet later nog aangepast moet worden.

Critici vinden het riskant om een belastingwet in te voeren die nog belangrijke tekortkomingen heeft, zoals belasting op papieren winsten en onduidelijkheid over verliesverrekening.

Voor beleggers en spaarders staat niet alleen hun belastingdruk op het spel, maar ook het vertrouwen in een eerlijk, stabiel en juridisch houdbaar belastingstelsel.

Op 26 juni staat een belangrijk debat gepland over de toekomst van Box 3. Staatssecretaris Eelco Eerenberg wil dat het nieuwe belastingstelsel voor vermogen snel wordt ingevoerd. Tegelijk erkent hij dat de wet na invoering waarschijnlijk nog aangepast en verbeterd moet worden.

Dat roept een logische vraag op. Waarom moet een wet die nog niet goed genoeg is, toch al worden aangenomen? Voor miljoenen spaarders en beleggers is dat geen kleine technische kwestie. Het gaat om regels die direct invloed hebben op hun vermogen, hun rendement en hun financiële planning.

Waarom zou je een wet invoeren waarvan je nu al weet dat die later gerepareerd moet worden?

Eerst invoeren, later verbeteren

De discussie over Box 3 draait niet alleen om belastingtechniek. Het gaat vooral om de manier waarop politiek met deze wet wordt omgegaan. De boodschap vanuit het kabinet lijkt te zijn dat de wet eerst moet worden ingevoerd en dat de problemen daarna wel worden opgelost.

Dat is een vreemde volgorde. Belastingwetten horen zorgvuldig te worden gemaakt, gecontroleerd en verbeterd voordat ze ingaan. Zeker bij een wet die miljoenen Nederlanders raakt, moet de basis vanaf het begin stevig zijn. Toch lijkt bij Box 3 precies het omgekeerde te gebeuren.

Waarom deze aanpak riskant is

Een belastingwet moet uitvoerbaar, eerlijk en juridisch houdbaar zijn. Juist op die punten bestaan bij de nieuwe Box 3-wet nog grote twijfels.

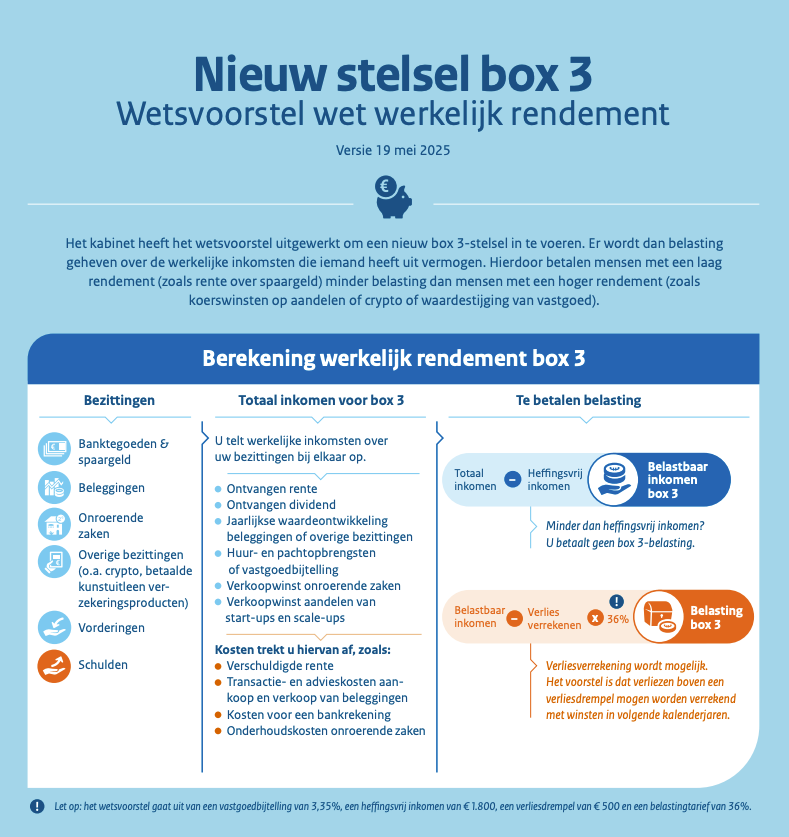

Een belangrijk kritiekpunt is dat beleggers belasting kunnen betalen over papieren winsten. Dat zijn waardestijgingen van beleggingen die nog niet echt zijn verzilverd. Een aandeel kan bijvoorbeeld stijgen terwijl de belegger het nog niet heeft verkocht. Toch kan daar belasting over worden geheven.

Daar komt ook nog eens bij dat verliesverrekening nog niet goed genoeg is geregeld. Als beleggingen later dalen, is niet altijd duidelijk of verliezen volledig en op tijd kunnen worden verrekend. Daardoor ontstaat het risico dat beleggers belasting betalen over winsten die uiteindelijk nooit echt zijn gemaakt.

Miljarden aan mogelijke reparaties

Opvallend is dat het kabinet zelf al rekening houdt met verdere aanpassingen. Daarmee wordt de wet in feite ingevoerd terwijl bekend is dat er nog gebreken zijn.

Voor beleggers is dat zorgelijk. Elke latere reparatie kan leiden tot nieuwe uitzonderingen, overgangsregels en extra wetgeving. Daardoor wordt Box 3 niet eenvoudiger, maar juist ingewikkelder. Bovendien kunnen zulke hersteloperaties miljarden euro’s kosten. Eerdere Box 3-procedures hebben al laten zien hoe duur, langdurig en juridisch ingewikkeld herstel kan worden.

Vertrouwen staat op het spel

Misschien is het grootste probleem niet eens fiscaal, maar maatschappelijk. Wanneer de overheid een belastingwet invoert waarvan zij zelf weet dat die later nog verbeterd moet worden, tast dat het vertrouwen aan.

Spaarders en beleggers willen weten waar zij aan toe zijn. Zij nemen beslissingen voor de lange termijn en hebben behoefte aan duidelijke, stabiele regels. Een stelsel dat meteen na invoering alweer gerepareerd moet worden, biedt die zekerheid niet.

Daarom vinden veel critici dat de Eerste Kamer zich niet moet laten opjagen door politieke tijdsdruk. Een snelle wet is niet automatisch een goede wet.

Een belastingwet moet vanaf dag één kloppen

De discussie over Box 3 komt uiteindelijk neer op één principiële vraag. Moet een wet worden aangenomen omdat er snel een oplossing nodig is, of moet een wet pas worden ingevoerd wanneer zij echt goed werkt?

Voorstanders zeggen dat er eindelijk een nieuw stelsel moet komen. Tegenstanders vinden dat snelheid nooit belangrijker mag zijn dan rechtvaardigheid. Dat maakt de vraag rond 26 juni extra scherp. Waarom wil Eerenberg een wet invoeren die volgens zijn eigen benadering later nog verbeterd moet worden?

Een belastingwet moet niet vooral snel zijn. Een belastingwet moet eerlijk, uitvoerbaar en juridisch houdbaar zijn vanaf dag één.

Advertorial

De onzekerheid rond Box 3 laat zien hoe belangrijk voorspelbaarheid is bij financiële keuzes. Wie tijdelijk vermogen aanhoudt of wacht op meer duidelijkheid, kijkt daarom niet alleen naar rendement, maar ook naar flexibiliteit en zekerheid bij sparen.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare Duitse spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt, beschermd onder het Europese garantiestelsel. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,96% p.j., of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,42% p.j.

Veelgestelde vragen (FAQ)

Wat is het grootste kritiekpunt op de nieuwe Box 3-wet?

Dat belasting kan worden geheven over papieren winsten, terwijl verliezen mogelijk niet volledig of direct kunnen worden verrekend.

Wat bedoelt men met papieren winst?

Een waardestijging van een belegging die nog niet daadwerkelijk is gerealiseerd door verkoop.

Waarom is 26 juni belangrijk?

Op die datum staat een belangrijk politiek moment gepland rond de behandeling van de nieuwe Box 3-regels.

Erkent het kabinet dat de wet nog niet perfect is?

Ja, vanuit het kabinet is aangegeven dat verdere verbeteringen en aanpassingen mogelijk nodig zijn.

Waarom vinden critici dat problematisch?

Omdat belastingwetgeving volgens hen vooraf volledig uitgewerkt en juridisch stevig moet zijn voordat deze wordt ingevoerd.

Wat betekent dit voor beleggers?

Beleggers kunnen te maken krijgen met onzekerheid over toekomstige belastingdruk, verliesverrekening en mogelijke wetswijzigingen.