Dit is waarom Nike hard onderuitgaat na de kwartaalcijfers

- Davey Groeneveld

- 18 dec 2025

- 4 minuten om te lezen

In het kort:

Nike kampt met felle concurrentie en dalende beurskoersen.

Omzetcijfers overtreffen de verwachting maar winstgevendheid daalt fors.

Management focust op strategisch herstel en stabiele aandeelhoudersbeloningen.

Nike is wereldwijd de grootste ontwerper en distributeur van authentieke sportschoenen en kleding. Het bedrijf uit Oregon beheert een krachtig portfolio met merken als Nike en Converse. Ondanks deze sterke marktpositie kampt de sportgigant met uitdagende tijden. De focus ligt momenteel op het herstellen van de merkvoorkeur en het stroomlijnen van de distributiekanalen.

De prestaties van het aandeel op de beurs blijven achter bij de verwachtingen. Sinds het begin van 2025 is de koers met 8 procent gedaald. Deze negatieve trend is het gevolg van felle concurrentie van opkomende merken. Daarnaast drukken geopolitieke spanningen en onzekerheid over handelstarieven op het sentiment. Beleggers maken zich zorgen over de snelheid van de strategische ommekeer.

Een belangrijke oorzaak voor de zwakke performance is het verlies van marktaandeel in specifieke categorieën. Merken als Hoka en On Running trekken consumenten aan in het hardloopsegment. Nike probeert met het Win Now actieplan de grip op de markt te verstevigen. De weg naar volledig herstel blijkt echter grillig door de dynamische omgeving waarin het bedrijf opereert.

Koersontwikkeling van de laatste jaren:

Financiële Prestaties

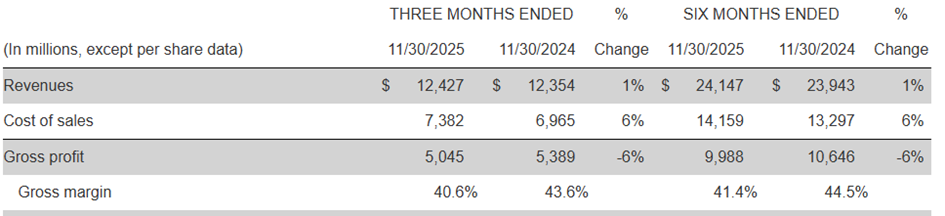

Nike rapporteerde over het tweede kwartaal van fiscaal 2026 een omzet van 12.4 miljard dollar. Dit is een lichte stijging van 1 procent vergeleken met vorig jaar. Analisten hadden gerekend op een omzet van 12.22 miljard dollar. Hoewel de omzet de consensus versloeg, reageerden beleggers kritisch op de winstgevendheid. Nabeurs zakte de koers van het aandeel met 4 tot 5 procent.

De winst per aandeel kwam uit op 0.53 dollar over de afgelopen drie maanden. Dit resultaat was hoger dan de verwachte 0.38 dollar per aandeel. Toch betekende dit een forse daling van 32 procent ten opzichte van hetzelfde kwartaal vorig jaar. De nettowinst daalde eveneens met 32 procent naar 0.8 miljard dollar. De markt kijkt vooral naar deze krimp in de winstgevendheid.

Meest recente kwartaalcijfers:

De brutomarge ondervindt aanzienlijke druk en daalde met 300 basispunten naar 40.6 procent. Deze daling komt voornamelijk door hogere tarieven in de regio Noord-Amerika. In China daalde de omzet met 17 procent naar 1.4 miljard dollar. De uitdagingen in deze regio blijven groot door structurele factoren. De groothandelsomzet steeg daarentegen met 8 procent naar 7.5 miljard dollar.

Bij Nike Direct daalde de omzet met 8 procent naar 4.6 miljard dollar. Vooral de digitale verkoopkanalen lieten een veer met een daling van 14 procent. Dit wijst op een verschuiving in hoe consumenten het merk momenteel benaderen. De effectieve belastingdruk steeg naar 20.7 procent door een veranderde mix in de inkomsten. Deze factoren samen zorgen voor een gemengd beeld bij de investeerders.

Omzetverdeling van dit kwartaal:

Visie van het Management

Topman Elliott Hill geeft aan dat Nike zich in de middelste fasen van hun comeback bevindt. Hij ziet vooruitgang in de prioriteitsgebieden die het bedrijf als eerste heeft aangepakt. Het management blijft vertrouwen houden in de acties die de winstgevendheid moeten herstellen. Het boekjaar 2026 wordt gezien als een overgangsjaar waarin harde beslissingen worden genomen.

Financieel directeur Matthew Friend benadrukt de veerkracht van het portfolio in een lastige omgeving. Hij ziet dat het bedrijf de nodige verschuivingen maakt voor een volledig herstel. De focus ligt op het beschermen van de gezondheid van het merk op de lange termijn. Het management neemt realtime beslissingen om in te spelen op de veranderende markt. Men werkt hard aan het herstellen van de it-factor.

Het strategische plan Sport Offense moet de innovatie rondom de atleet weer centraal stellen. Hill stelt dat de nieuwe structuur essentieel is om het volledige portfolio te maximaliseren. Het team werkt aan het versterken van relaties met partners in de markt. Er wordt geïnvesteerd in marketing om de vraag naar producten weer aan te jagen. Het management ziet 2026 als een fundament voor toekomstige groei.

Verwachtingen 3e Kwartaal

Voor het derde kwartaal van 2026 zijn de verwachtingen van analisten gematigd positief. De consensus rekent op een omzet van 11.41 miljard dollar voor die periode. Dit zou een groei van 1.25 procent betekenen ten opzichte van vorig jaar. De verwachte winst per aandeel voor het komende kwartaal ligt op 0.47 dollar. Dit weerspiegelt de aanhoudende druk op de marges.

Analisten verwachten dat de resultaten in Noord-Amerika de belangrijkste motor voor groei blijven. De impact van tarieven blijft echter een onzekere factor voor de nabije toekomst. Voor het gehele jaar wordt een winstdaling van 22 procent voorzien door de markt. Beleggers wachten op signalen dat de daling in China tot stilstand komt. De komende maanden zijn cruciaal voor het sentiment op de beurs.

Dividend en Aandeleninkoop

Nike heeft een sterke reputatie op het gebied van kapitaal teruggave aan aandeelhouders. Het bedrijf verhoogt al 24 opeenvolgende jaren het dividend dat aan beleggers wordt uitgekeerd. In het tweede kwartaal keerde Nike 598 miljoen dollar uit aan dividenden. Dit is een stijging van 7 procent vergeleken met het jaar daarvoor. De betrouwbaarheid van het dividend blijft een pluspunt voor langetermijn beleggers.

Naast dividend keert Nike ook kapitaal uit via de inkoop van eigen aandelen. In het afgelopen kwartaal werd de cashpositie beïnvloed door deze inkopen en dividendbetalingen. De totale kaspositie en kortetermijn beleggingen eindigden op een niveau van 8.3 miljard dollar. Ondanks de winstdruk blijft de balans van de onderneming solide. Dit biedt het management ruimte om de strategische transitie verder te financieren.

Dividend per aandeel ontwikkeling:

Bij een aandeel als Nike, waar het herstelproces tijd vraagt en het sentiment wisselt, wordt timing en kostenbeheersing steeds belangrijker voor beleggers. Wie actief inspeelt op koersschommelingen of een langetermijnpositie opbouwt, ziet dat transactiekosten en valutamarges het uiteindelijke rendement mede bepalen. Juist bij internationale aandelen kunnen die verschillen ongemerkt oplopen.

In dat kader is het relevant dat MEXEM door Brokerskiezen.nl is uitgeroepen tot beste allround broker van 2025. Beleggers betalen er slechts 0,005% aan valutakosten, tegenover ongeveer 0,25% bij DEGIRO en SAXO Bank, wat op jaarbasis kan oplopen tot honderden of zelfs duizenden euro’s verschil. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.