Dit populaire AI-aandeel krijgt morgen een cruciale test

- Rens Boukema

- 24 jun. 2025

- 3 minuten om te lezen

In het kort

Micron verwacht voor het derde kwartaal een omzet van $8,8 miljard en een aangepaste winst van $1,61 per aandeel.

De verwachte brutomarge ligt rond de 36,7%, waarbij een stijging noodzakelijk is om het positieve momentum te behouden.

De vraag naar HBM-chips groeit fors door de AI-ambities van Nvidia, wat gunstig is voor Micron dat al HBM4 levert.

Met een koersstijging van 31%% deze maand behoort Micron tot de uitblinkers binnen de S&P 500. De Amerikaanse geheugenchipfabrikant profiteert van verbeterde prijzen voor DRAM-chips en een toenemende vraag naar high-bandwidth memory (HBM), vooral door de AI-revolutie die door Nvidia wordt aangevoerd. Beleggers houden hun adem in voor de kwartaalcijfers die woensdag verschijnen.

De aandelenkoers van Micron sinds de start van het jaar:

Optimisme rond DRAM en HBM

Micron is marktleider in DRAM, een type werkgeheugen dat essentieel is voor servers, pc’s en smartphones. Maar vooral de opkomst van HBM-chips, een snellere en energiezuinigere variant van DRAM, speelt de fabrikant in de kaart.

De HBM-technologie is onmisbaar in AI-servers, zoals die van Nvidia, die recent nog zijn razendsnelle Blackwell-platform onthulde. Deze chips vergen steeds hogere geheugendichtheid, wat Micron in een uitstekende positie brengt als leverancier.

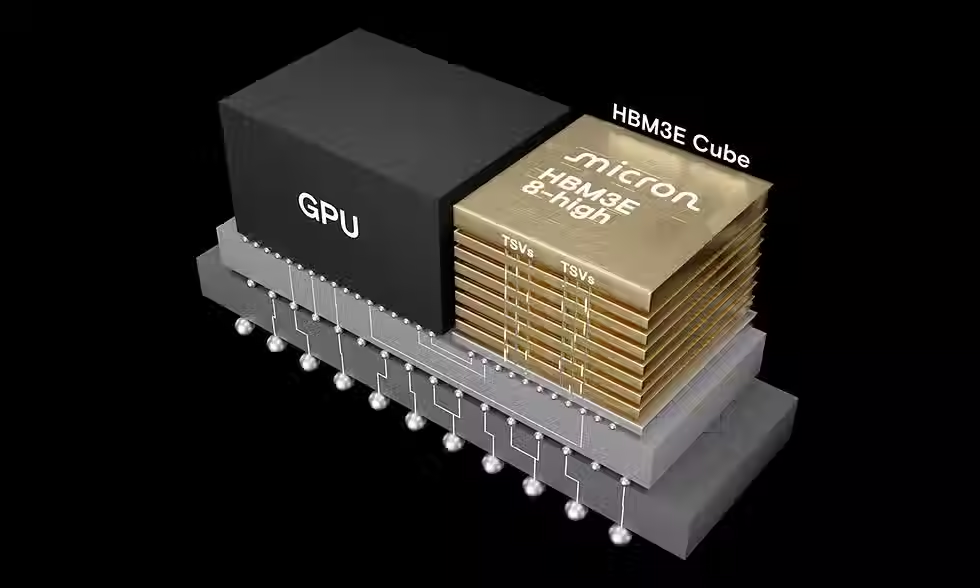

Micron´s HBM3E naast een GPU:

Volgens analist Jordan Klein van Mizuho Securities is de stemming onder beleggers ‘super bullish’. De verwachting is dat Micron verder marktaandeel pakt, mede doordat concurrent Samsung achterloopt bij het kwalificeren van zijn HBM3E-chips voor Nvidia. Micron zou daarentegen zijn productie-opbrengsten al verbeteren en is zelfs begonnen met het uitleveren van HBM4-chips.

Financiële verwachtingen en margedruk

Beleggers hopen dat Micron in zijn derde kwartaal beter presteert dan de eerder afgegeven prognoses. Het bedrijf voorziet zelf een omzet van $8,8 miljard, met een foutmarge van $200 miljoen, en een aangepaste brutomarge van 36,5%. Analisten rekenen op $8,86 miljard omzet, waarvan $6,9 miljard uit DRAM-verkopen komt, en op een winst per aandeel van $1,61, allemaal flinke stijging ten opzichte van vorig jaar:

Onderdeel | Verwachting (Q3 2025) | Opmerking |

Omzet | $8,86 miljard | Stijging van 30% ten opzichte van vorig jaar |

Aangepaste nettowinst | $1,86 miljard | Meer dan een verdubbeling ten opzichte van $702 miljoen vorig jaar |

Winst per aandeel (WPA) | $1,61 | Vorig jaar: $0,62 |

De brutomarge ontwikkeling van Micron:

De lat ligt dus hoog: het bedrijf moet zijn brutomarge lichtjes overtreffen om het momentum vast te houden. Voor het komende kwartaal rekenen analisten zelfs op een marge van 39%. Micron's prestaties op dit front zullen doorslaggevend zijn voor het vertrouwen in verdere koersstijgingen.

Voor beleggers die naast techaandelen ook op zoek zijn naar meer stabielere beleggingen, kunnen vastgoedfondsen een aantrekkelijke aanvulling zijn. Een actueel overzicht van de beste vastgoedfondsen in Nederland vind je hier!

Steun van de Amerikaanse overheid

Ook op industrieel vlak versterkt Micron zijn positie. Begin juni maakte het bedrijf bekend dat het $275 miljoen aan directe steun ontvangt uit de Chips and Science Act, het Amerikaanse stimuleringspakket voor binnenlandse chipproductie. Dat bedrag wordt ingezet voor de uitbreiding van een bestaande fabriek in Virginia.

Tegelijkertijd werkt Micron aan grootschalige investeringen van $200 miljard in nieuwe fabrieken in Idaho en New York. Deze strategische stappen passen in het bredere streven van de VS om minder afhankelijk te worden van Aziatische chipproductie en tegelijkertijd in te spelen op de groeiende binnenlandse vraag naar geavanceerde chips, met name voor AI-toepassingen.

AI-hausse als structurele groeikans

De AI-hype lijkt voorlopig niet te temperen. Nvidia’s Blackwell Ultra-chips, die eind dit jaar of begin 2026 op de markt komen, vereisen nog krachtiger geheugenoplossingen. Als preferred supplier zou Micron hiervan langdurig kunnen profiteren, mits het zijn leveringsbetrouwbaarheid en technologische voorsprong weet te behouden. Tegelijkertijd blijft de markt uiterst competitief, met snelle innovaties en hevige prijstrends die marges kunnen drukken.

Beleggers zien in Micron niet alleen een kortetermijnkans, maar mogelijk ook een structurele winnaar binnen het snelgroeiende AI-ecosysteem. Dat maakt het aandeel de komende kwartalen een van de meest interessante om te volgen binnen de halfgeleidersector.

De publicatie van de kwartaalcijfers markeert een kantelmoment voor Micron. Het aandeel is opgeklommen tot een van de best presterende binnen de S&P 500, gedreven door AI-gerelateerde verwachtingen. Maar dat maakt de druk des te groter: als de marges of omzet ook maar licht tegenvallen, kan het sentiment snel omslaan. Omgekeerd geldt dat een overtuigend rapport met verbeterde vooruitzichten het aandeel richting nieuwe hoogtepunten kan katapulteren. Micron staat daarmee letterlijk in de spotlight, en het belooft alles of niks te worden.

Opmerkingen