Dit Magnificent 7 aandeel kan omhoog schieten na de kwartaalcijfers

- Davey Groeneveld

- 27 jan

- 5 minuten om te lezen

In het kort:

Microsoft zet zwaar in op eigen chips en AI-integratie om de winstgevendheid te verhogen.

De markt verwacht een omzet van 80,28 miljard en een winst per aandeel van 3,92.

Met een verwachte koers-winstverhouding van 28,43 voor 2026 lijkt het aandeel historisch goedkoop.

Microsoft staat aan de vooravond van een belangrijk moment met de presentatie van de nieuwe kwartaalcijfers. Het bedrijf uit Redmond laat op woensdag 28 januari na het sluiten van de markt zien hoe het er financieel voor staat. De afgelopen periode heeft de softwaregigant duidelijke stappen gezet, onder andere door het ontwikkelen van een eigen chip voor intern gebruik. Deze stap moet de afhankelijkheid van externe leveranciers verminderen en de efficiëntie van de datacenters verbeteren. Beleggers volgen vooral de vraag hoe deze innovatie doorwerkt in de marges.

Naast hardware speelt de integratie van kunstmatige intelligentie een steeds grotere rol binnen de strategie van Microsoft. De Co-Pilot assistent wordt steeds verder geïntegreerd in het dagelijkse gebruik van miljoenen mensen. Dit gebeurt onder meer binnen bekende programma’s zoals Word, Excel en PowerPoint, waar taken slimmer en sneller worden uitgevoerd. Deze brede toepassing moet leiden tot hogere productiviteit bij klanten en extra omzet voor het bedrijf. Beleggers hopen in de cijfers de eerste duidelijke financiële resultaten van deze ontwikkeling terug te zien.

De vraag naar clouddiensten blijft wereldwijd sterk groeien. Steeds meer bedrijven verplaatsen hun digitale infrastructuur naar Microsoft Azure. Dit onderdeel is al jaren de belangrijkste aanjager van omzet en winst. Tijdens de presentatie ligt de nadruk vooral op de vraag of dit hoge groeitempo kan worden vastgehouden. De concurrentie blijft namelijk stevig met grote spelers zoals Amazon en Google die eveneens blijven investeren.

Ondanks de positieve ontwikkelingen binnen het bedrijf bleef de koers van het aandeel het afgelopen jaar achter. Met een stijging van ongeveer 8 procent over twaalf maanden presteerde Microsoft minder goed dan de brede markt. Veel andere technologiebedrijven wisten in dezelfde periode hogere rendementen te behalen. Dit zorgt voor gemengde gevoelens bij aandeelhouders die zich afvragen wanneer de innovaties zichtbaar worden in de beurskoers.

Koersontwikkeling van de afgelopen jaren:

De aankomende publicatie wordt gezien als een mogelijk keerpunt. Sterke cijfers kunnen het vertrouwen van beleggers herstellen en de koers nieuw momentum geven. De aandacht gaat daarbij niet alleen uit naar de resultaten over het afgelopen kwartaal, maar vooral naar de vooruitzichten. Microsoft moet laten zien dat de grote investeringen in kunstmatige intelligentie ook daadwerkelijk leiden tot hogere winst. In aanloop naar woensdagavond neemt de spanning op de financiële markten dan ook toe.

Verwachtingen

De marktconsensus voor de winst per aandeel ligt dit kwartaal op 3,92. Dit cijfer is belangrijk omdat analisten hun waarderingen hier direct op aanpassen. Voor de totale omzet wordt een bedrag van 80,28 miljard verwacht. Het behalen van dit niveau zou een sterke prestatie zijn gezien de huidige economische omstandigheden. Beleggers letten hierbij vooral op de balans tussen winstgroei en oplopende kosten.

Microsoft heeft eerder zelf een verwachting afgegeven voor dit kwartaal via de Investor Relations afdeling. Voor de Intelligent Cloud divisie rekent het bedrijf op een omzet tussen 25,25 miljard en 25,55 miljard. Voor More Personal Computing wordt een omzet verwacht tussen 16,7 miljard en 17,1 miljard. Deze doelstellingen gelden als belangrijke meetpunten voor het management. Het overtreffen van deze verwachtingen wordt vaak positief ontvangen door de markt.

Verwachtingen van analisten:

De operationele marges blijven een aandachtspunt nu er veel wordt geïnvesteerd in nieuwe technologie. De kosten voor de bouw en uitbreiding van datacenters drukken op de kasstroom. Tegelijkertijd blijft de focus liggen op schaalvergroting om de winstgevendheid op langere termijn te verbeteren. Analisten kijken nauwkeurig of de kostenontwikkeling aansluit bij eerdere beloftes van de directie. Afwijkingen kunnen snel invloed hebben op de aandelenkoers.

Voor het segment zakelijke softwareproductiviteit verwacht Microsoft een omzet tussen 21,7 miljard en 22 miljard. Hieronder vallen onder andere de Office 365 abonnementen die zorgen voor stabiele en terugkerende inkomsten. De groei komt vooral door de overstap naar duurdere abonnementen met geïntegreerde kunstmatige intelligentie. Als dit onderdeel beter presteert dan verwacht, onderstreept dat de kracht van het ecosysteem. Dit segment vormt een solide basis voor de rest van het bedrijf.

De verwachtingen voor woensdag zijn hoog, maar lopen wel uiteen. De schattingen voor de winst per aandeel variëren van 3,55 tot 4,12. Deze brede bandbreedte laat zien dat er onzekerheid bestaat over de directe impact van AI-investeringen. Microsoft zal met sterke cijfers moeten komen om critische analisten positief te verrassen. Daarbij wordt ook gekeken naar details over de bezettingsgraad van de cloudinfrastructuur.

Cloudomzet TTM:

Waardering

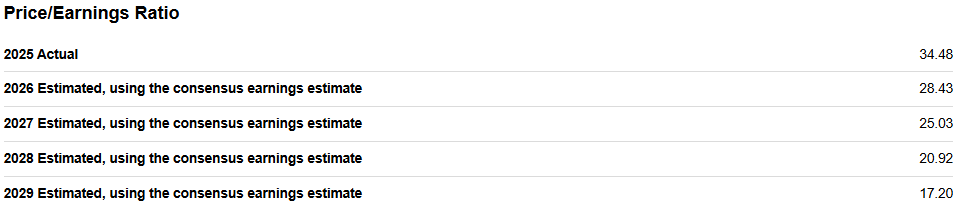

Kijkend naar de waardering lijkt het aandeel Microsoft momenteel aantrekkelijk geprijsd. De koers-winstverhouding voor 2025 ligt op 34,48 op basis van de huidige cijfers. Voor 2026 daalt deze naar 28,43 en voor 2027 zelfs naar 25,03. In de jaren daarna zakt de verhouding verder naar 20,92 en 17,20. Deze daling wijst erop dat de winst harder groeit dan de beurskoers.

Historisch gezien noteert Microsoft vaak tegen een hogere waardering dan de markt. Over de afgelopen vijf jaar lag de gemiddelde koers-winstverhouding rond de 37. Met een verwachte ratio van 28,43 voor het komende jaar ligt het aandeel daar nu duidelijk onder. Dit kan betekenen dat het aandeel ondergewaardeerd is, mits de winstverwachtingen worden waargemaakt. Voor beleggers kan dit een aantrekkelijk instapmoment zijn.

De markt lijkt momenteel terughoudend in het volledig waarderen van het groeipotentieel van Microsoft. De fundamenten blijven sterk, terwijl de waardering is gedaald naar niveaus die al jaren niet zijn gezien. De combinatie van innovatie en een lagere waardering maakt het aandeel interessant. Als de winst per aandeel blijft groeien, is er ruimte voor een hogere koers. De huidige prijs weerspiegelt nog niet volledig de dominante positie van het bedrijf.

Waarderingsvooruitzichten:

Koersdoelen

Analisten zijn overwegend positief over het aandeel Microsoft. Het gemiddelde koersdoel ligt op 618,85, wat neerkomt op een opwaarts potentieel van ruim 32 procent ten opzichte van de huidige koers van 465,95. Van de 35 analisten geven er 33 een koopadvies en 2 een houdadvies. Het hoogste koersdoel ligt zelfs op 678,00 per aandeel. Dit optimisme wordt gedragen door de sterke positie van Microsoft in meerdere groeimarkten.

Zelfs de meest voorzichtige analisten hanteren een laagste koersdoel van 450,00 voor de komende twaalf maanden. Het herhalen van koopadviezen door grote banken zoals Goldman Sachs en Morgan Stanley versterkt het positieve beeld. Zij zien vooral groeikansen door de verdere integratie van AI in cloudproducten. Met zoveel positieve verwachtingen zal de publicatie van woensdag duidelijk maken of dit vertrouwen terecht is op de lange termijn.

Gemiddelde koersverwachting voor de komende 12 maanden:

Ook particuliere beleggers die inspelen op cijfers en vooruitzichten van bedrijven als Microsoft doen er goed aan niet alleen naar koerspotentieel te kijken, maar ook naar de kostenstructuur van hun beleggingen. Bij internationale aandelen en valutatransacties kunnen verschillen in tarieven het uiteindelijke rendement aanzienlijk beïnvloeden, zeker bij actief of gespreid beleggen.

In dat kader werd MEXEM door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent valutakosten, tegenover circa 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.