Dit dividendaandeel wordt gezien als een geldmachine

- Michiel V

- 26 apr

- 5 minuten om te lezen

In het kort:

Verizon Communications valt op door een dividend van rond 6 procent, terwijl sterke vrije kasstromen dat dividend volgens analisten goed ondersteunen.

De bull case draait om een combinatie van lage waardering, voorzichtig operationeel herstel en compounding via herbelegde dividenden op lange termijn.

Risico’s blijven de hoge schuld en stevige concurrentie, maar optimisten zien juist in die lage verwachtingen ruimte voor aantrekkelijk totaalrendement.

Bij aandelen die beleggers rijk kunnen maken, denken veel mensen automatisch aan snelgroeiende technologiebedrijven. Toch wijzen sommige analisten erop dat ook een degelijk dividendaandeel op lange termijn verrassend veel waarde kan creëren. Dat geldt volgens hen zeker voor Verizon Communications.

Het telecombedrijf wordt vaak gezien als defensief en weinig spannend. Geen aandeel waarvan je verwacht dat het in korte tijd verdubbelt. Maar juist dat saaie profiel kan voor langetermijnbeleggers interessant zijn. De combinatie van een hoog dividend, stabiele kasstromen en een lage waardering zorgt ervoor dat Verizon regelmatig terugkomt op de radar van investeerders.

Vooral voor beleggers die dividend jarenlang herbeleggen, kan zo’n model krachtiger werken dan vaak wordt gedacht. Niet door spectaculaire koerssprongen, maar door compounding die zich langzaam opstapelt.

Een dividend dat ver boven de markt ligt

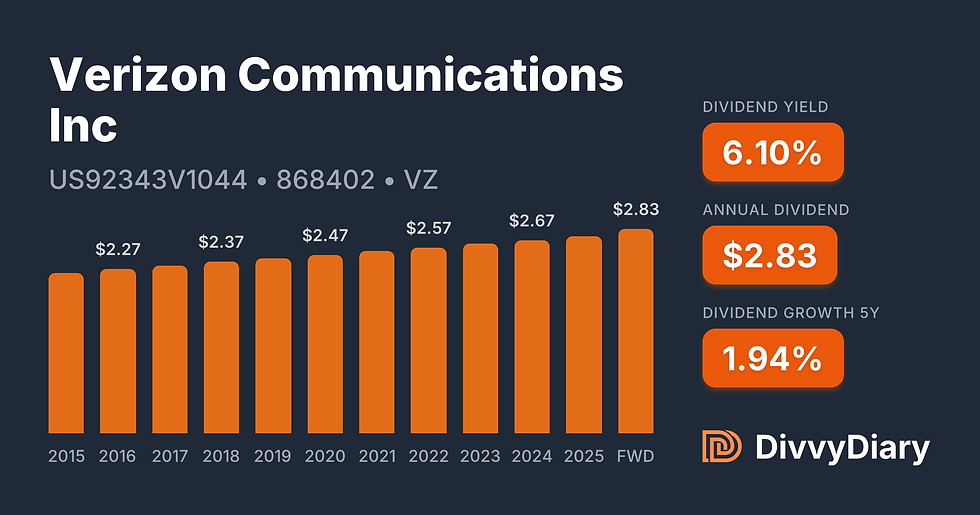

Een van de grootste trekpleisters van Verizon blijft het dividend. Met een dividendrendement rond 6 procent ligt dat fors boven het gemiddelde van de S&P 500, waar het dividendrendement aanzienlijk lager ligt.

Dat maakt het aandeel populair bij beleggers die inkomsten uit hun portefeuille willen halen. Tegelijk kijken ervaren dividendbeleggers altijd verder dan alleen dat percentage. Een hoog dividend kan immers aantrekkelijk lijken, maar soms is het juist een waarschuwing dat de markt twijfelt aan de houdbaarheid ervan.

Volgens bulls is dat bij Verizon minder het geval. Het concern verhoogt zijn uitkering inmiddels al negentien jaar op rij. Dat is een trackrecord dat vertrouwen wekt, zeker in een sector waarin veel bedrijven moeite hebben om groei en aandeelhoudersrendement te combineren.

Juist die combinatie van hoog rendement en consistente dividendgroei maakt het aandeel voor veel beleggers interessant. Niet alleen als inkomensbron vandaag, maar ook als potentiële groeimotor van vermogen over langere tijd.

Vrije kasstroom geeft dividend stevige basis

Wat volgens analisten nog belangrijker is dan het dividendrendement zelf, is dat Verizon de financiële ruimte lijkt te hebben om dat dividend te blijven ondersteunen.

In 2025 genereerde het bedrijf ruim 20 miljard dollar aan vrije kasstroom. Voor 2026 verwacht het management minstens 21,5 miljard dollar, wat zelfs richting recordniveaus zou gaan. Dat is relevant, omdat uiteindelijk kasstromen bepalen of een dividend houdbaar is.

Een aanzienlijk deel van die vrije kasstroom gaat naar aandeelhouders, maar er blijft ook ruimte over voor andere prioriteiten. Denk aan investeringen in het netwerk, schuldafbouw en aandeleninkoop.

Dat geeft volgens optimisten comfort. Want een dividend wordt pas echt interessant als het niet alleen hoog is, maar ook goed gedekt. Juist daar zien veel analisten bij Verizon een verschil met bedrijven waarvan hoge rendementen vooral voortkomen uit zwakke koersontwikkeling.

Operationeel lijkt Verizon voorzichtig te verbeteren

Naast de dividendcase wijzen bulls ook op tekenen dat de operationele prestaties verbeteren.

In het vierde kwartaal van 2025 groeide de omzet licht en rapporteerde Verizon meer dan 1 miljoen netto klanttoevoegingen in mobiliteit en breedband. Vooral het aantal postpaid mobiele klanten viel op, het hoogste niveau sinds 2019.

Dat lijkt erop te wijzen dat de commerciële strategie onder nieuw management meer tractie krijgt. In een verzadigde telecommarkt is klantgroei immers niet vanzelfsprekend.

Daar komt bij dat de overname van Frontier extra kansen kan creëren. Daarmee breidt Verizon zijn glasvezelnetwerk fors uit. Op termijn kan dat helpen bij cross-selling van mobiele diensten en breedband, terwijl het ook de klantloyaliteit kan verhogen.

Voor beleggers is dat relevant, omdat operationeel herstel vaak langzaam begint, maar grote impact kan hebben op waardering wanneer de markt overtuigd raakt dat een ommekeer duurzaam is.

Lage waardering maakt het aandeel extra interessant

Wat de bull case verder versterkt, is dat Verizon ondanks deze ontwikkelingen relatief laag gewaardeerd blijft.

Met een koers-winstverhouding rond 11,5 noteert het aandeel alsof er nauwelijks groei meer in zit. Sommige beleggers vinden dat te pessimistisch, zeker nu het management voor 2026 winstgroei van ongeveer 4 tot 5 procent voorziet.

Op zichzelf klinkt dat niet spectaculair. Maar gecombineerd met bijna 6 procent dividendrendement ontstaat een totaalrendementsprofiel dat voor langetermijnbeleggers aantrekkelijk kan zijn.

Dat is ook precies hoe veel dividendinvesteerders naar zulke aandelen kijken. Niet als pure groeiverhalen, maar als combinaties van waardering, inkomen en bescheiden winstgroei die samen sterk kunnen uitpakken.

Wanneer zo’n aandeel daarnaast tegen een lage multiple noteert, ontstaat soms ruimte voor extra rendement als de marktwaardering later normaliseert.

Schuld blijft aandachtspunt, maar trend lijkt gunstiger

Natuurlijk zijn er ook risico’s. Telecom blijft een kapitaalintensieve sector met stevige concurrentie. Bovendien heeft Verizon een forse schuldenlast, iets waar beleggers al langer kritisch naar kijken.

Maar ook daar lijkt de situatie volgens bulls iets te verbeteren. Het management verwacht de leverage in 2027 terug te brengen naar de gewenste bandbreedte.

Als dat lukt, ontstaat meer financiële flexibiliteit. Dat kan uiteindelijk ruimte bieden voor extra dividendgroei, meer aandeleninkoop of hogere investeringen in groei.

Dat maakt de komende kwartaalresultaten belangrijk. Niet alleen vanwege omzetgroei of klantenaantallen, maar vooral vanwege kasstromen en schuldafbouw.

Juist daar ligt volgens veel analisten de sleutel. Want een hoog dividend is aantrekkelijk, maar wordt pas echt krachtig wanneer de balans tegelijkertijd sterker wordt.

Waarom sommige beleggers Verizon als onderschatte kans zien

Voor groeibeleggers zal Verizon Communications misschien nooit dezelfde aantrekkingskracht hebben als AI-aandelen of snelgroeiende softwarebedrijven. Maar dat is ook niet waar de investeringsthese om draait.

De aantrekkingskracht zit juist in iets anders. Een hoge en groeiende uitkering, stabiele vrije kasstromen, een lage waardering en voorzichtig operationeel herstel.

Wanneer zulke ingrediënten samenkomen en dividenden jarenlang worden herbelegd, kan dat verrassend krachtige compounding opleveren. Zeker voor beleggers met een horizon van tien of twintig jaar.

Juist daarom zien sommige beleggers Verizon niet als saai defensief aandeel, maar als een onderschatte langetermijninvestering. Niet omdat het morgen explodeert, maar omdat stabiele dividendgroei en lage verwachtingen soms een sterke basis vormen voor bovengemiddelde rendementen.

Advertorial

Voor beleggers die naast dividendaandelen zoals Verizon ook zoeken naar stabiele inkomsten uit tastbare activa, kan vastgoed een interessante aanvulling zijn. Waar beurskoersen soms sterk schommelen, kan vastgoed juist zorgen voor meer voorspelbare kasstromen en spreiding binnen een portefeuille.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met een focus op supermarkten en zorgvastgoed, segmenten die bekendstaan om hun relatief stabiele huurinkomsten. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Juist voor beleggers die waarde hechten aan compounding en terugkerend inkomen sluit dat goed aan bij een langetermijnstrategie.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.