Dit aandeel betaalt 13% dividend en niemand ziet het

- Kevin S

- 1 dag geleden

- 5 minuten om te lezen

In het kort:

AGNC Investment biedt een uitzonderlijk hoog dividendrendement van ruim 13%, dat momenteel wordt gedekt door de operationele inkomsten dankzij verbeterde rente-spreads.

Het bedrijf investeert in door de Amerikaanse overheid gegarandeerde hypotheekobligaties, maar blijft sterk afhankelijk van renteontwikkelingen en is daardoor gevoeliger voor koers- en winstschommelingen.

Ondanks een relatief lage waardering ten opzichte van sectorgenoten zien beleggers risico’s rond rente, inflatie en marktonrust, waardoor het aandeel vooral interessant is voor dividendbeleggers die meer volatiliteit accepteren.

Steeds meer beleggers optimaliseren hun rendement door te kijken hoe professionals dit doen. eToro, een van de grootste sociale beleggingsnetwerken ter wereld, maakt dit mogelijk via een community waar je kunt volgen, delen en leren van andere beleggers.

In een beursklimaat waarin veel beleggers op zoek zijn naar stabiele inkomsten, springt één aandeel direct in het oog. AGNC Investment biedt momenteel een dividendrendement van ruim 13%. Dat is een niveau dat je nauwelijks nog tegenkomt bij grote beursgenoteerde bedrijven. Toch lijkt het aandeel grotendeels onder de radar te blijven. Veel beleggers richten zich op technologieaandelen, kunstmatige intelligentie en groeibedrijven, terwijl income-aandelen zoals AGNC veel minder aandacht krijgen. De vraag is of dat terecht is, of dat hier juist een interessante kans ligt voor dividendbeleggers.

Wat doet AGNC precies?

AGNC Investment is geen traditioneel vastgoedbedrijf. Het is een zogenaamde mortgage REIT, een onderneming die geld verdient met hypotheekgerelateerde beleggingen. Het bedrijf investeert voornamelijk in hypotheekobligaties die worden gegarandeerd door Amerikaanse overheidsinstellingen. Daardoor loopt AGNC vrijwel geen kredietrisico. De kans dat deze onderliggende hypotheken niet worden terugbetaald is zeer klein doordat de garanties afkomstig zijn van door de overheid gesteunde instellingen.

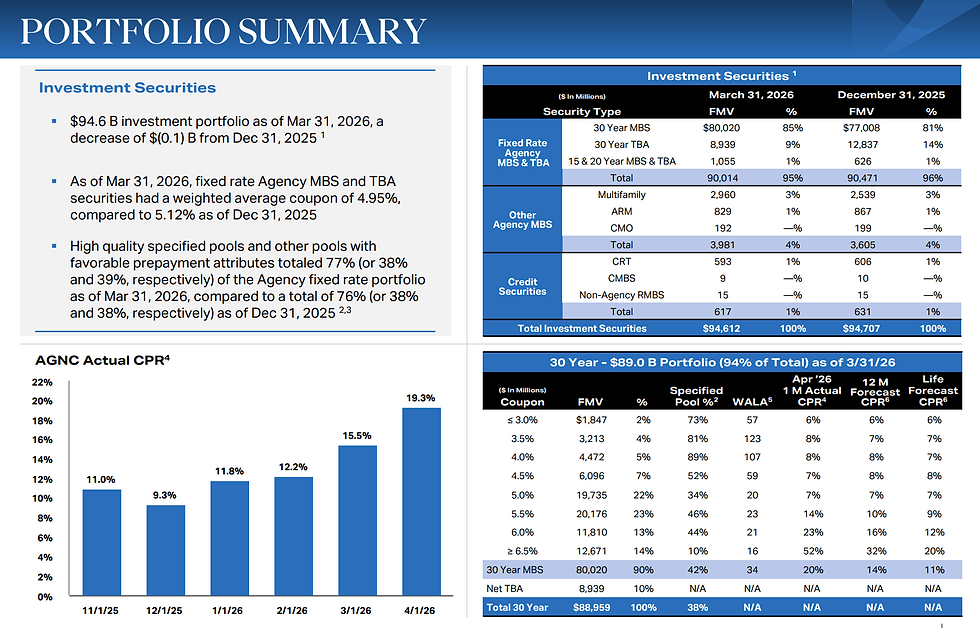

AGNC portefeuille:

Dat betekent echter niet dat het bedrijf risicoloos is. AGNC is namelijk sterk afhankelijk van renteontwikkelingen. Het verdienmodel draait om het verschil tussen de rente die het ontvangt op zijn hypotheekobligaties en de financieringskosten die het zelf betaalt. Dit verschil wordt ook wel de rente-spread genoemd. Hoe groter deze spread, hoe hoger de winst.

Sterkere resultaten dankzij oplopende spreads

In het eerste kwartaal van dit jaar liet AGNC zien dat het bedrijfsmodel nog altijd goed functioneert. De zogenaamde net spread income kwam uit op 0,42 dollar per aandeel. Dat lag ruim boven het uitgekeerde dividend van 0,36 dollar per aandeel. Voor dividendbeleggers is dat een belangrijk signaal, omdat het laat zien dat het dividend momenteel wordt ondersteund door de operationele inkomsten.

Kwartaalcijfers Q1 2026:

Daarnaast verbeterde de gemiddelde spread van 1,81% naar 2,06%. Dat lijkt op het eerste gezicht een kleine stijging, maar voor een sterk geleveraged bedrijf als AGNC kan een dergelijke beweging een groot verschil maken voor de winstgevendheid. De hogere spread zorgde ervoor dat het bedrijf meer financiële ruimte kreeg om het dividend te blijven uitkeren.

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'BELEGGER50.

Waarom een dividend van 13% vaak argwaan oproept

Een dividendrendement van meer dan 13% klinkt aantrekkelijk, maar beleggers weten dat zulke percentages vaak gepaard gaan met risico's. De markt geeft zelden gratis geld weg. Wanneer een aandeel een extreem hoog dividendrendement heeft, is dat meestal omdat beleggers twijfelen aan de houdbaarheid van toekomstige uitkeringen. Dat geldt ook voor AGNC.

De resultaten van het bedrijf kunnen sterk fluctueren door veranderingen in de rente. Wanneer de financieringskosten sneller stijgen dan de opbrengsten op de hypotheekobligaties, komt de winst onder druk te staan. In zo'n situatie kan ook het dividend in gevaar komen.

De geschiedenis laat zien dat dit geen theoretisch risico is. Tijdens eerdere periodes van marktstress, waaronder de coronapandemie, heeft AGNC het dividend al eens moeten verlagen.

Geopolitieke spanningen laten kwetsbaarheid zien

Hoewel de operationele resultaten sterk waren, werd ook duidelijk hoe gevoelig AGNC blijft voor marktschommelingen. Tijdens het eerste kwartaal zorgden geopolitieke spanningen en onzekerheid op de obligatiemarkten voor forse bewegingen in de waarderingen van hypotheekobligaties. Daardoor daalde de zogenaamde tangible book value van 8,88 dollar naar 8,38 dollar per aandeel.

Voor mortgage REITs is die boekwaarde een belangrijke maatstaf. Ze geeft een indicatie van de onderliggende waarde van de portefeuille. Een daling van de boekwaarde betekent niet direct dat het dividend gevaar loopt, maar het laat wel zien dat de waarde van de bezittingen onder druk staat wanneer de markten onrustig worden.

Positief is dat het management aangaf dat de boekwaarde in april alweer met ongeveer 5 tot 6% herstelde. Dat wijst erop dat een deel van de eerdere marktonrust tijdelijk van aard was.

Het aandeel lijkt goedkoop gewaardeerd

Naast het hoge dividend kijken veel beleggers ook naar de waardering van het aandeel.

Op basis van de huidige winst noteert AGNC tegen een koers-winstverhouding van ongeveer 9,2. Daarmee ligt de waardering duidelijk onder het gemiddelde van de Amerikaanse mortgage REIT-sector, waar vergelijkbare bedrijven gemiddeld rond 11,6 tot 11,7 keer de winst noteren.

Dat verschil heeft ertoe geleid dat sommige analisten het aandeel als ondergewaardeerd beschouwen. Ook modellen die toekomstige kasstromen inschatten komen tot een hogere theoretische waarde. Een discounted cashflow-analyse van Simply Wall St komt uit op een geschatte waarde van ongeveer 17,67 dollar per aandeel, tegenover een actuele beurskoers van ongeveer 10,44 dollar.

Hoewel dergelijke modellen nooit exact voorspellen wat een aandeel waard zou moeten zijn, laten ze wel zien dat de markt momenteel een forse korting toepast op AGNC.

Analisten zijn neutraal over AGNC:

Waarom de markt toch voorzichtig blijft

Die korting komt niet uit de lucht vallen. Beleggers houden rekening met een aantal structurele risico's. De winst van AGNC blijft sterk afhankelijk van rentebewegingen, de gezondheid van de Amerikaanse huizenmarkt en de ontwikkeling van inflatie.

Daarnaast kan een verslechtering van de economische omstandigheden leiden tot meer volatiliteit op de obligatiemarkten. Dat heeft direct invloed op de waarde van de portefeuille en de boekwaarde van het bedrijf.

Het hoge dividend compenseert beleggers voor een deel van dat risico, maar neemt het niet weg. Dat verklaart ook waarom AGNC ondanks het aantrekkelijke rendement niet dezelfde waardering krijgt als veel andere vastgoedbedrijven.

Interessant voor income-beleggers

Voor beleggers die vooral gericht zijn op een hoge inkomstenstroom blijft AGNC een opvallende kandidaat. Het dividend wordt momenteel gedekt door de operationele inkomsten, de rente-spreads zijn verbeterd en de waardering ligt onder het sectorgemiddelde. Dat zijn allemaal factoren die in het voordeel van het aandeel spreken.

Tegelijkertijd moeten beleggers beseffen dat AGNC geen defensief dividendaandeel is zoals een nutsbedrijf of consumentengoederenproducent. De resultaten kunnen aanzienlijk schommelen wanneer de renteverwachtingen veranderen of de financiële markten onrustig worden.

eToro is een van de meest toonaangevende sociale beleggingsnetwerken ter wereld en wil de manier waarop mensen beleggen veranderen. Het platform combineert multi-asset beleggen met sociale samenwerking: in een actieve community kun je inzichten delen, andere beleggers volgen en continu bijleren. Via eToro krijg je toegang tot aandelen,ETF's, crypto en talloze andere beleggingsmogelijkheden, allemaal via één gebruiksvriendelijk platform.

Conclusie

AGNC Investment behoort momenteel tot de hoogste dividendbetalers op de Amerikaanse beurs. Met een rendement van ruim 13% biedt het aandeel een inkomstenstroom die ver boven het marktgemiddelde ligt.

De recente kwartaalcijfers laten zien dat het dividend voorlopig goed wordt ondersteund door de operationele resultaten. Bovendien lijkt de waardering aantrekkelijk ten opzichte van sectorgenoten.

Daar staat tegenover dat AGNC sterk afhankelijk blijft van renteontwikkelingen en marktsentiment. Dat maakt het aandeel minder geschikt voor beleggers die stabiliteit zoeken, maar juist interessant voor beleggers die bereid zijn meer volatiliteit te accepteren in ruil voor een zeer hoog inkomen.

Voor dividendbeleggers die verder kijken dan de bekende namen zou AGNC daarom een aandeel kunnen zijn dat meer aandacht verdient dan het momenteel krijgt.