Dit Amerikaanse dividendaandeel is zeer koopwaardig volgens analisten

- Davey Groeneveld

- 26 dec 2025

- 4 minuten om te lezen

In het kort:

Waste Management is marktleider met een sterke infrastructuur.

Het bedrijf behaalt recordmarges door prijsdiscipline en efficiëntie.

Analisten voorzien verdere koersgroei door investeringen in duurzaamheid.

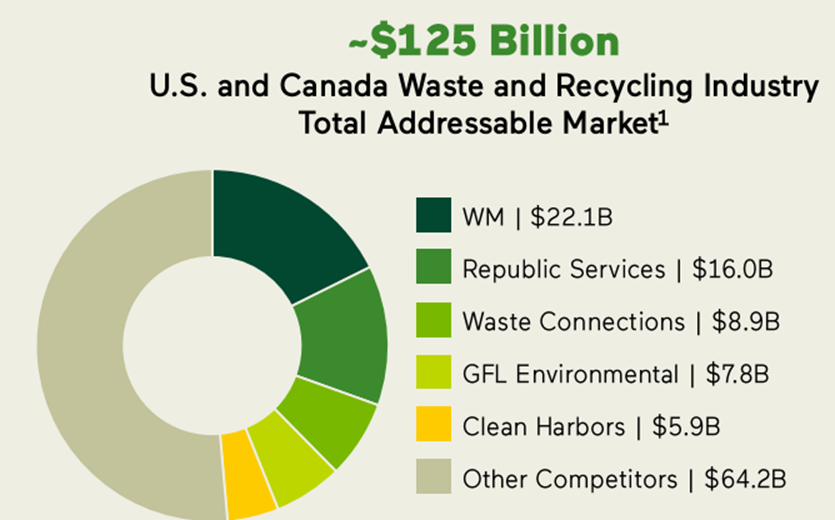

Waste Management is de onbetwiste leider in de Noord-Amerikaanse markt voor milieudiensten. Met een indrukwekkend netwerk van meer dan 260 stortplaatsen en 350 overslagstations beheert het bedrijf jaarlijks circa 140 miljoen ton aan materialen. De kernactiviteiten zijn stevig verankerd in de inzameling, het transport en de verwerking van afval voor miljoenen klanten. Deze unieke infrastructuur vormt een sterke competitieve barrière die voor nieuwkomers vrijwel onmogelijk te kopiëren is.

Het bedrijf genereert zijn inkomsten uit diverse segmenten, waarbij commerciële en industriële inzameling belangrijke pijlers vormen. Daarnaast is de onderneming actief in recycling en de productie van hernieuwbare energie uit stortgas. In 2024 behaalde Waste Management een totale omzet van 22,1 miljard dollar. Door een gedisciplineerd prijsbeleid en een sterke focus op operationele efficiëntie weet het bedrijf zijn marges consistent te verbeteren.

Marktaandeel van Waste Management:

Beleggers hebben de kwaliteiten van dit aandeel in 2025 wederom gewaardeerd. Sinds het begin van het jaar is de koers van het aandeel met meer dan 9% gestegen. Deze positieve ontwikkeling weerspiegelt het vertrouwen in de langetermijnstrategie van de directie. Het bedrijf wordt door de topman zelfs omschreven als een aandeel om voor altijd in bezit te houden. De stabiele prestaties door verschillende economische cycli heen onderstrepen dit defensieve karakter.

Naast de traditionele afvalverwerking zet Waste Management vol in op nieuwe groeiplatforms. Er wordt fors geïnvesteerd in faciliteiten voor hernieuwbaar aardgas en geavanceerde recyclingtechnologieën. Ook de uitbreiding naar medische afvalverwerking via de overname van Stericycle opent nieuwe markten. Deze strategische keuzes zorgen ervoor dat het bedrijf niet alleen profiteert van de huidige behoeften, maar ook inspeelt op de groeiende vraag naar duurzame oplossingen.

Koersontwikkeling van afgelopen jaren:

Meest Recente Kwartaalcijfers

In het derde kwartaal van 2025 heeft Waste Management uitstekende financiële resultaten behaald. De totale omzet steeg naar 6.443 miljoen dollar, wat een flinke groei betekent ten opzichte van de 5.609 miljoen dollar in dezelfde periode vorig jaar. Het bedrijf rapporteerde een aangepaste operationele EBITDA van 1.970 miljoen dollar. De bijbehorende marge van 30,6% is de hoogste in de geschiedenis van de onderneming. Deze sterke prestatie werd vooral gedreven door prijsdiscipline en een verbeterde efficiëntie binnen de kernactiviteiten.

Het management toonde zich tijdens de toelichting erg tevreden over de geboekte vooruitgang. Topman Jim Fish benadrukte dat de sterke vrije kasstroom aantoont dat de gedane investeringen in technologie en duurzaamheid hun vruchten afwerpen. Operationeel directeur John Morris voegde daaraan toe dat de operationele kosten voor het tweede kwartaal op rij onder de 60% van de omzet bleven. Het bedrijf slaagde erin de marges te vergroten ondanks tegenwind door lagere prijzen voor gerecyclede grondstoffen.

Omzetontwikkeling:

De verwachtingen voor de nabije toekomst blijven onverminderd positief voor de afvalverwerker. Voor het volledige jaar 2025 is de verwachting voor de operationele EBITDA-marge verhoogd naar een bandbreedte tussen 29,6% en 30,2%. Voor het jaar 2026 voorziet de directie een vrije kasstroom die de 3,8 miljard dollar nadert. Deze groei zal naar verwachting worden ondersteund door het verder oogsten van voordelen uit automatisering en nieuwe installaties voor hernieuwbaar aardgas.

Op het gebied van kapitaalallocatie houdt Waste Management vast aan een aandeelhoudersvriendelijke koers. In de eerste 9 maanden van 2025 keerde de onderneming al 1 miljard dollar uit aan dividend. Daarnaast blijft het bedrijf gefocust op het verlagen van de schuldratio naar een niveau tussen 2,5 en 3 keer de EBITDA tegen medio 2026. Zodra deze doelstelling is bereikt, ontstaat er extra ruimte voor de inkoop van eigen aandelen. Het management blijft hiermee trouw aan de strategie om waarde terug te sluizen naar de investeerders.

Dividend per aandeel ontwikkeling:

Verwachting van Analisten

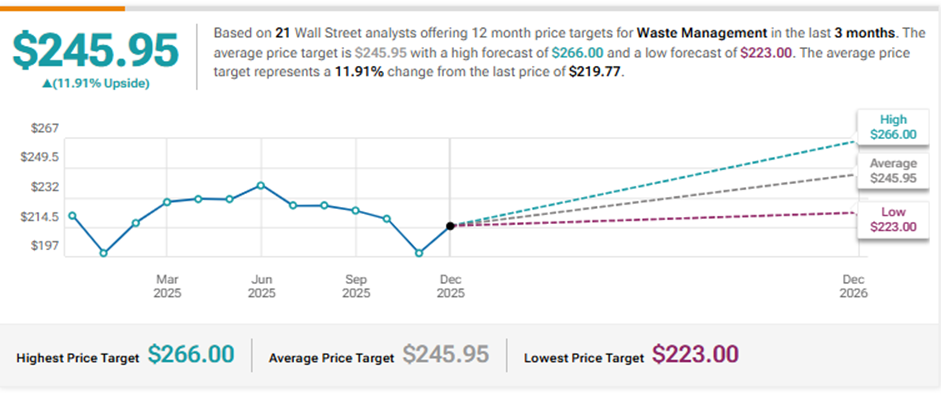

De verwachtingen van professionele analisten voor het aandeel Waste Management zijn overwegend optimistisch. Van de 21 analisten die het aandeel in de afgelopen 3 maanden hebben beoordeeld, geven er 15 een koopadvies en 6 een houdadvies. Het gemiddelde koersdoel voor de komende 12 maanden ligt op 246,05 dollar, wat een verwacht opwaarts potentieel van 12,70% betekent ten opzichte van de recente koers van 218,32 dollar. De meest optimistische raming reikt zelfs tot 266,00 dollar, terwijl de onderkant van de bandbreedte op 223,00 dollar ligt.

Verschillende gerenommeerde partijen hebben hun koersdoelen onlangs naar boven bijgesteld op basis van de sterke fundamentele prestaties. Zo verhoogde J.P. Morgan het koersdoel naar 265 dollar en herhaalde Oppenheimer het koopadvies met een doel van 263 dollar. Voor het komende kwartaal rekenen analisten gemiddeld op een winst per aandeel van 1,94 dollar. Ook de verwachte omzet voor het volgende kwartaal is met 6,39 miljard dollar robuust, wat het vertrouwen in de voortdurende groei van deze marktleider in milieudiensten verder versterkt.

Gemiddelde koersverwachting voor de komende 12 maanden:

Wie belegt in stabiele marktleiders als Waste Management, kijkt niet alleen naar bedrijfsfundamenten, maar ook naar de efficiëntie van de eigen beleggingsstructuur. Op lange termijn kunnen transactiekosten en valutakosten immers een merkbare invloed hebben op het uiteindelijke rendement, zeker bij internationale aandelenportefeuilles. Een bewuste brokerkeuze is daarmee een praktische verlenging van dezelfde discipline die succesvolle ondernemingen kenmerkt.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005% valutakosten, waar dit bij DEGIRO en SAXO Bank circa 0,25% bedraagt, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.