Deze stille groeimotor van dit techaandeel maakt het bedrijf extreem koopwaardig

- Davey Groeneveld

- 26 nov 2025

- 6 minuten om te lezen

In het kort:

Mastercard's omzet groeit sterk gedreven door Value Added Services.

De aandelenkoers loopt dit jaar achter op de S&P 500.

VAS transformeert Mastercard naar een structurele groeipartner met extreme klantbinding.

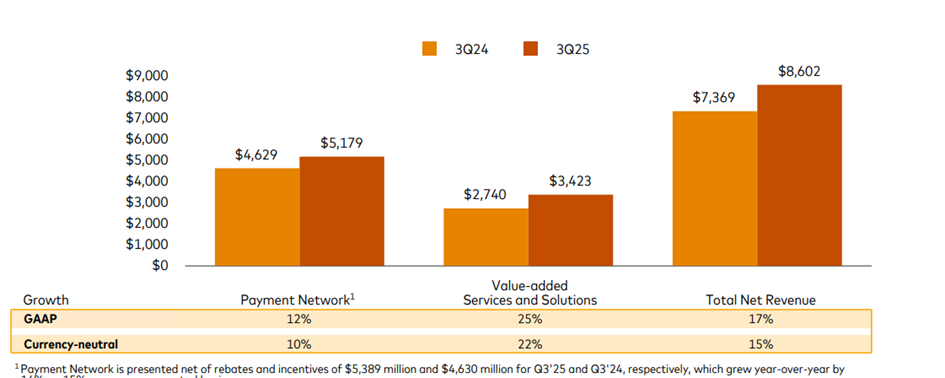

Mastercard is een toonaangevende wereldwijde technologieonderneming die de fundamenten van het betalingsverkeer vormt. Het bedrijf faciliteert de beweging van waarde tussen consumenten, financiële instellingen en handelaars in meer dan 220 landen en gebieden. De bedrijfsvoering is gestructureerd rond twee primaire omzetsegmenten. Het eerste is het traditionele Payment Network segment dat inkomsten genereert uit het verwerken van transacties en het uitgeven van licenties. Het tweede segment Value Added Services and Solutions (VAS) omvat een breed scala aan diensten op het gebied van data analyse, fraudebeheer en consultancy, die verder gaan dan de pure transactieverwerking. Deze combinatie van betrouwbare kernactiviteiten en innovatieve diensten ligt ten grondslag aan de recente financiële prestaties. Zo rapporteerde Mastercard in het derde kwartaal van 2025 een robuuste netto omzet van 8,6 miljard dollar een stijging van maar liefst 17% op jaarbasis.

Ondanks deze uitstekende operationele cijfers is er een opmerkelijke discrepantie zichtbaar in de beurskoersontwikkeling. De prestatie van het aandeel Mastercard sinds de start van het jaar bedraagt een bescheiden plus 5% tot op heden. Dit staat in schril contrast met de benchmark de S&P 500 index, die een groei van meer dan 15% heeft laten zien. Een dergelijke ondermaatse prestatie relativeert de operationele successen en suggereert dat de markt de onderneming mogelijk onderwaardeert. De fundamenten blijven nochtans ijzersterk blijkens een stijging van het Bruto Dollar Volume met 9% en een toename van het aankoopvolume met 10%, op basis van lokale valuta in het derde kwartaal van 2025. Dit is een duidelijke indicatie van een gezonde en groeiende acceptatie en gebruik van het netwerk.

Deze paradox tussen sterke operationele resultaten en een matige beurskoers vereist een diepgaande analyse van de groeifactoren. Hoewel het Payment Network een solide ruggengraat vormt is de blik van beleggers steeds meer gericht op de Value Added Services and Solutions VAS tak. Dit segment is de groeimotor van de innovatie en diversificatie van het bedrijf. De financiële resultaten uit het derde kwartaal onderstrepen de betekenis hiervan met een netto omzetgroei van een indrukwekkende 25% voor de VAS diensten. Deze versnelling in een segment dat minder gevoelig is voor volumeschommelingen en hogere marges kent positioneert VAS als de ware stille groeimotor. Het potentieel voor een herwaardering van het aandeel Mastercard is direct gekoppeld aan het vermogen van de markt om de waarde en het groeitempo van dit gedifferentieerde dienstenportfolio correct te verwerken in de huidige waardering.

Koersontwikkeling van de afgelopen jaren:

Beleggingsthesis Value Added Services

De recente focus op Value Added Services and Solutions VAS is de beleggersthesis die Mastercard transformeert van een cyclische betalingsverwerker naar een structurele groeipartner. Deze strategische verschuiving wordt in beleggerskringen ook wel het 'Decoupling' genoemd. Historisch gezien volgde de koers van Mastercard de consumentenbestedingen in het Payment Network op de voet. De inkomsten uit transacties waren inherent cyclisch en namen af tijdens een recessie. Echter, met de uitbreiding van VAS wordt dit fundamenteel veranderd. Diensten zoals cybersecurity en missiekritieke data abonnementen blijven namelijk doorgroeien. Banken en retailers schrappen misschien marketingbudgetten in economisch zware tijden maar ze zullen nooit bezuinigen op de beveiliging van hun infrastructuur. Het aanbod is verschoven van een 'Nice-to-have' naar een 'Need-to-have'. In een wereld van toenemende digitale oorlogsvoering en AI-gestuurde fraude is de beveiligingslaag van Mastercard geen optie meer maar een vereiste infrastructuur voor hun klanten.

Strategie van Mastercard:

Onder de motorkap van VAS bevinden zich twee krachtige groeimotoren Cyber & Intelligence C&I en Data & Services D&S. Cyber & Intelligence C&I functioneert als de "Defense" van het netwerk. Hierbij wordt gebruikgemaakt van Real-time AI Decisioning waarbij Mastercard miljarden transacties in milliseconden beoordeelt om fraudepatronen te herkennen die mensen missen. Dit gaat al lang 'Beyond the Card' met diensten zoals Digital ID (identiteitsverificatie biometrie en gedragsanalyse). Mastercard voert een agressieve Acquisitie-strategie om niche spelers zoals Ekata en CipherTrace op te kopen wat de beveiligingslaag ondoordringbaar maakt. Voor een bank is het simpel: zelf een fraudedetectiesysteem bouwen is duurder en minder effectief dan betalen voor de diensten van Mastercard die al de data van drie miljard kaarten monitoren.

De tweede motor Data & Services D&S is de offensieve tak. Mastercard treedt op als een Consulting op Schaal firma vergelijkbaar met een 'McKinsey' maar gewapend met de meest waardevolle dataset ter wereld: geanonimiseerde wereldwijde transactiedata in plaats van enquêtes. Dit stelt hen in staat om diensten aan te bieden zoals Test & Learn APT software waarmee retailers exacte A/B-tests kunnen uitvoeren om bijvoorbeeld te bepalen wat er met de winst gebeurt als ze winkels een uur langer openhouden of waar ze de beste ROI behalen voor het openen van een nieuwe vestiging. Daarnaast beheert Mastercard met een SaaS-model complexe Personalized Loyalty en reward programma's voor grote luchtvaartmaatschappijen en banken. Dit segment gebruikt de data niet alleen om de eigen groei te sturen maar ook om die van hun klanten te optimaliseren.

Het meest significante aan de VAS-strategie is het onverslaanbare concurrentievoordeel dat het creëert. Het onkopieerbare data-voordeel van Mastercard is uniek. Een fintech startup kan technologie bouwen maar kan 50 jaar aan wereldwijde transactiehistorie niet kopen. Deze data traint de AI-modellen en creëert een vliegwiel: meer data leidt tot slimmere AI wat leidt tot een grotere voorsprong en meer klanten. Dit resulteert in een Extreme 'Stickiness' van de klant. Hoewel een bank de fysieke betaalrails het netwerk relatief eenvoudig kan vervangen, zijn de geïntegreerde fraudemodellen loyalty-platformen en consulting-contracten van Mastercard niet zomaar te verruilen zonder operationele chaos. Dit creëert extreem hoge switchingskosten voor klanten en een nagenoeg verwaarloosbaar klantverloop. De VAS-divisie die inmiddels goed is voor 37 tot 38% van de totale omzet en met een groei van ongeveer 20 tot 25% de kernactiviteiten overtreft is daarmee de belangrijkste reden waarom Mastercard een sterke beleggingsthesis vertegenwoordigt. Het is een snelgroeiend en margerijk Software as a Service (SAAS) bedrijf dat bovenop een duopolistisch betalingsnetwerk is gebouwd.

25% groei YoY voor VAS:

Verwachtingen van Analisten

De professionele beleggingsgemeenschap volgt de strategische transformatie van Mastercard nauwlettend en dit vertaalt zich in een overweldigende positieve consensus. Uit een analyse van 20 Wall Street analisten gedurende de afgelopen drie maanden blijkt de heersende opinie een Strong Buy te zijn. Ondanks de eerder vastgestelde YTD underperformance ten opzichte van de brede S&P 500, verwachten deze experts een aanzienlijke inhaalslag. Het gemiddelde koersdoel voor de komende twaalf maanden is vastgesteld op $690,04 wat ten opzichte van de huidige koers van $547,40 een potentieel rendement van meer dan 26% impliceert. Het brede spectrum aan verwachtingen is opvallend. Hoewel het laagste koersdoel nog steeds een stijging van het aandeel naar $607,00 impliceert ligt het meest optimistische koersdoel zelfs op een indrukwekkende $1.088,00 wat de grote variatie in waardering van de stille groeimotor VAS weerspiegelt.

De sterke consensus wordt verder onderstreept door de hoge mate van overtuiging binnen de analistengroep. Zo heeft een top analist met een succespercentage van 96% over een jaar een gemiddeld rendement van bijna 23% behaald op zijn eerdere aanbevelingen voor Mastercard. Deze professionele goedkeuring bevestigt de thesis dat de transformatie naar een data en security firma met het snelgroeiende VAS segment een fundamentele onderschatting van de huidige marktwaarde is. De huidige koers biedt volgens de experts een aantrekkelijk instapmoment om te profiteren van een toekomstige herwaardering.

Gemiddelde verwachting voor de komende 12 maanden:

Voor particuliere beleggers sluit de analyse van Mastercard goed aan bij een bredere les uit de markt: sterke fundamenten wegen pas volledig door in het rendement wanneer kosten en efficiëntie in de eigen portefeuille strak worden beheerd. Zeker bij internationale aandelen, waar valutaconversies een structurele factor zijn, kan de keuze van een broker het uiteindelijke nettorendement duidelijk beïnvloeden.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers een van de laagste transactiekosten in de markt, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank. Dat verschil kan voor actieve beleggers oplopen tot honderden tot duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.