De markt draait 180 graden: Enphase in één klap weer sexy

- J. van den Poll

- 4 feb

- 6 minuten om te lezen

In het kort:

Stabilisatie zichtbaar, maar nog geen groei: Q4 2025 omzet daalt verder, maar marges blijven sterk, VS-vraag verbetert duidelijk; Europa blijft zwak.

Voorzichtige outlook 2026: Q1 mogelijk het dieptepunt, met lagere omzet en margedruk door tarieven, maar financieel blijft Enphase solide.

Datacenters als nieuwe optie: Analisten zien datacenters en gedistribueerde energie als potentiële groeiversneller, maar commerciële impact moet zich nog bewijzen.

Enphase Energy publiceerde op 3 februari 2026 de cijfers over het vierde kwartaal van 2025. De markt keek vooral uit naar signalen dat de vraag stabiliseert na een moeilijke periode, en naar aanwijzingen of Enphase nieuwe groeipaden kan openen. In de weken rond de cijfers is er daarnaast opvallend veel aandacht gekomen voor een nieuw thema: datacenters.

Analisten zoals Oppenheimer zien in die hoek een kansrijke nieuwe toepassing voor Enphase-technologie en verhoogden het koersdoel naar 68 dollar, met behoud van een Outperform-advies. De centrale vraag is of die datacenterkans de ommekeer bij Enphase echt kan versnellen.

Aandeel Enphase stijgt met wel meer dan 35% na kwartaalcijfers.

Kwartaalcijfers laten stabilisatie zien, maar groei is nog niet terug

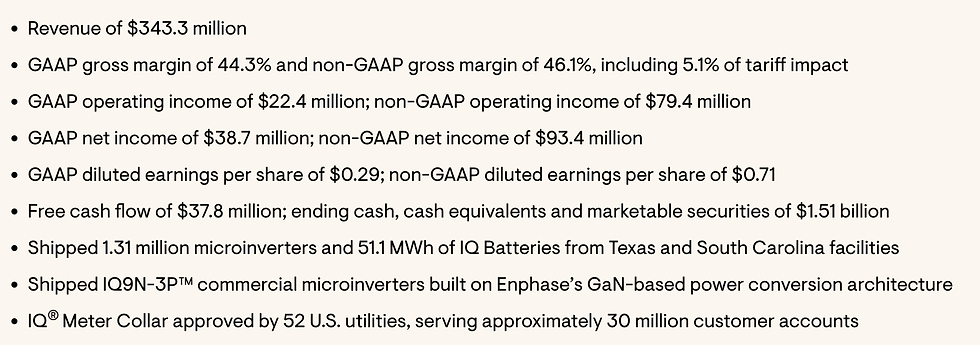

In het vierde kwartaal van 2025 kwam de omzet uit op 343,3 miljoen dollar. Dat is lager dan in het derde kwartaal, toen Enphase 410,4 miljoen dollar rapporteerde. Het bedrijf verklaart die daling onder meer door minder “safe harbor”-omzet en door een zwakkere vraag in Europa. In de Verenigde Staten speelde daarnaast mee dat de omzet uit opslagoplossingen en bepaalde tijdelijke leveringen lager lag dan in het kwartaal ervoor.

Tegelijkertijd blijven de marges relatief sterk. Enphase rapporteerde een non-GAAP brutomarge van 46,1 procent, al zat daar een negatieve impact van tarieven in die ongeveer vijf procentpunt drukte. Onder de streep bleef het bedrijf winstgevend, met een non-GAAP winst per aandeel van 0,71 dollar. Ook de kaspositie is nog altijd ruim, met 1,51 miljard dollar aan cash, cash equivalents en verhandelbare beleggingen. De vrije kasstroom kwam in het kwartaal uit op 37,8 miljoen dollar, wat belangrijk is omdat het laat zien dat Enphase ondanks de lagere omzet financieel voldoende ademruimte houdt.

Highlights Q4 enphase.

De Verenigde Staten verbeteren, Europa blijft achter

Een van de meest positieve signalen in de toelichting van het management ging over de vraag in de Verenigde Staten. Enphase meldt dat de sell-through daar met 21 procent is gestegen ten opzichte van het derde kwartaal en dat dit het hoogste niveau in meer dan twee jaar was. Die stijging werd volgens het bedrijf mede gedreven door een versnelling van installaties in aanloop naar het aflopen van de Section 25D tax credit. Een bijkomend effect is dat de kanaalvoorraden verder konden dalen en volgens Enphase weer op gezonde niveaus uitkwamen.

In Europa is het beeld minder gunstig. De omzet in de regio daalde stevig ten opzichte van het voorgaande kwartaal, wat het management toeschrijft aan verdere verzwakking van de vraag. Voor het turnaround-verhaal is dat relevant, omdat Enphase in het verleden sterk leunde op Europa als groeimarkt. Zolang die vraag niet aantrekt, zal de groei vooral uit de VS en uit nieuwe toepassingen moeten komen.

Outlook voor 2026 start voorzichtig, met margedruk door tarieven

Voor het eerste kwartaal van 2026 verwacht Enphase een omzet tussen 270 en 300 miljoen dollar. Daarin zit ongeveer 35 miljoen dollar aan safe-harbor shipments. De marges blijven in de outlook lager dan in het vierde kwartaal, onder meer door aanhoudende tariefdruk. Enphase rekent op een non-GAAP brutomarge van 42 tot 45 procent, opnieuw inclusief ongeveer vijf procentpunt negatieve impact van wederkerige tarieven.

Die outlook oogt op het eerste gezicht terughoudend, maar het management suggereert dat het eerste kwartaal mogelijk het laagste punt kan markeren. Beleggers reageren vaak vooral op het idee dat de daling kan uitbodemen en dat de vraag daarna weer geleidelijk verbetert. Dat verklaart waarom het sentiment na de cijfers merkbaar draaide, ook al laat de omzetprognose nog geen duidelijke groei zien.

Waarom datacenters ineens een rol spelen in het Enphase-verhaal

De datacenterhoek draait niet om het simpele idee dat datacenters zonnepanelen op hun dak gaan leggen. De kern is dat stroomnetten in veel regio’s tegen hun grenzen aanlopen, terwijl de vraag naar elektriciteit door AI en cloudinfrastructuur snel groeit. Datacenters hebben daardoor steeds meer behoefte aan manieren om capaciteit vrij te maken, pieken af te vlakken en netcongestie te verminderen.

In dat kader wordt gedistribueerde energie steeds interessanter. Het gaat dan om zonnepanelen, thuisbatterijen en straks ook elektrische auto’s die kunnen terugleveren. Het concept is dat een groot aantal kleine energiebronnen samen een flexibel vermogen kan vormen dat het net ontlast. Enphase zit precies in dat ecosysteem, omdat het bedrijf micro-omvormers, batterijen en software levert om die assets te sturen.

Enphase micro-omvormer.

In verschillende analyses wordt de gedachte uitgewerkt dat grote technologiebedrijven kunnen bijdragen aan de uitrol van zulke assets, bijvoorbeeld door programma’s te ondersteunen die residentiële zonne- en batterijsystemen versneld financieren. Zo kan er op lokale netten flexibiliteit ontstaan, waardoor er ruimte vrijkomt voor extra grootverbruikers. In dat verhaal is Enphase niet de enige mogelijke winnaar, maar het bedrijf heeft wel een platform dat op schaal kan worden ingezet.

De link met 800V en GaN: relevant, maar nog geen harde omzetmotor

In de discussies rond datacenters komt ook de ontwikkeling naar hogere spanningsniveaus voorbij, zoals 800V-architecturen. De reden is dat racks in AI-datacenters steeds meer vermogen vragen, waardoor efficiëntere power delivery belangrijker wordt. In die keten spelen vermogenselektronica en nieuwe halfgeleidertechnologieën, waaronder GaN, een rol.

Enphase positioneert zichzelf al langer als specialist in power electronics en brengt die expertise ook naar zwaardere toepassingen. In de kwartaalupdate noemde het bedrijf bijvoorbeeld de verzending van commerciële micro-omvormers die zijn gebouwd op een GaN-gebaseerde power conversion architecture. Dat laat zien dat Enphase zijn technologie doorontwikkelt en dat het bedrijf naar nieuwe segmenten wil groeien.

Tegelijk is het belangrijk om te beseffen dat dit op dit moment vooral een strategische richting is. De stap van technologie naar een betekenisvolle omzetbijdrage kan tijd kosten, zeker in markten met lange beslistrajecten.

Oppenheimer ziet nieuwe groeimotor, maar de markt blijft verdeeld

Oppenheimer verhoogde het koersdoel naar 68 dollar en bleef bij een Outperform-advies. De redenering is dat Enphase, ondanks de eerdere vraagzwakte, een geloofwaardig herstelpad heeft en tegelijk een nieuwe groeikans kan aanboren via datacenters en bredere marktpenetratie. Ook andere partijen, zoals Mizuho, wijzen op productinnovatie en nieuwe toepassingen als onderbouwing voor een beter vooruitzicht.

Toch is het beeld niet unaniem. De consensus onder analisten is op veel platforms nog steeds voorzichtig, met een gemiddelde rating die eerder richting houden dan kopen neigt. Dat verschil in visie zegt vooral dat de markt nog bewijs wil zien. Analisten die optimistisch zijn, kijken naar de potentiële omvang van het nieuwe speelveld. Analisten die terughoudend zijn, willen vooral harde signalen zien dat die kansen zich vertalen naar contracten, volumes en margeherstel.

Kan dit de turnaround worden

De cijfers laten zien dat Enphase financieel stevig blijft, met gezonde marges en een grote kaspositie. Het herstelverhaal leunt in de kern op stabilisatie in de Verenigde Staten en op het vermogen van Enphase om de vraag in Europa op termijn weer te verbeteren. De datacenterkans kan daarbij een versneller zijn, omdat het een nieuwe, kapitaalkrachtige bron van vraag en samenwerking kan openen.

Maar het is geen automatische oplossing. De uitvoering zal afhangen van de snelheid waarmee programma’s met utilities en grote afnemers concreet worden, en van de mate waarin Enphase zijn platform kan laten uitgroeien tot een terugkerend verdienmodel in software en services.

De meest realistische conclusie is dat datacenters het turnaround-verhaal aantrekkelijker maken, omdat ze een duidelijke “optionele” groeimotor toevoegen. Of het ook echt de motor van de ommekeer wordt, zal pas blijken wanneer Enphase die kansen omzet in zichtbare commerciële traction in de komende kwartalen.

Ook voor particuliere beleggers die inspelen op dit soort turnaroundverhalen speelt de uitvoering een rol. Niet alleen de keuze van het aandeel, maar ook kosten, valutaconversie en toegang tot internationale markten bepalen uiteindelijk het netto rendement. Juist bij volatiele aandelen als Enphase kunnen die factoren het verschil maken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen lage kosten. De valutakosten bedragen 0,005 procent, tegenover 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.