Heeft Warren Buffett opnieuw gelijk over private equity?

- Arne Verheedt

- 10 jul 2025

- 4 minuten om te lezen

In het kort

Private equity behaalde historisch hogere rendementen dan de S&P 500, maar blijft in recente jaren achter.

Om de S&P 500 te verslaan, moet private equity ongeveer 15 procent bruto rendement per jaar halen.

Een nieuwe tienjarige "schaduw-weddenschap" moet uitwijzen of private equity deze uitdaging aankan.

In 2008 zette Warren Buffett een bescheiden miljoen dollar in op een groot idee: dat een simpel, goedkoop indexfonds dat de S&P 500 volgt op lange termijn beter zou presteren dan een selectie van hedgefondsen. Tien jaar later werd duidelijk dat Buffett gelijk had. Zijn weddenschap werd niet alleen een financiële overwinning, maar ook een ideologisch statement tegen hoge beheerkosten en complexe strategieën. Nu, bijna twee decennia later, wordt een vergelijkbare uitdaging overwogen, ditmaal met private equity in de hoofdrol.

De nieuwe weddenschap, voorgesteld door Ted Seides, Buffett’s oorspronkelijke tegenstander, draait om een cruciale vraag: kan een breed gespreide portefeuille van Noord-Amerikaanse private equity buyouts op lange termijn beter presteren dan de S&P 500, netto van kosten? Het antwoord op deze vraag heeft grote implicaties voor zowel institutionele beleggers als vermogende particulieren die steeds vaker worden blootgesteld aan private markten.

Nieuwe weddenschap: Seides daagt Buffett opnieuw uit

Private equity presteerde beter maar niet voor iedereen

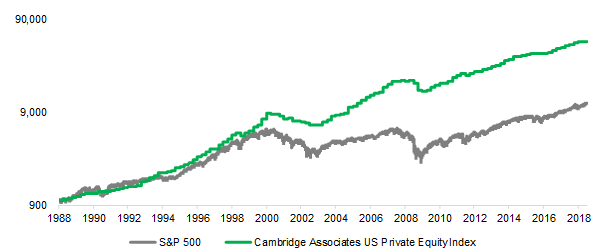

Private equity heeft de afgelopen decennia een sterke reputatie opgebouwd. Tussen 2000 en 2020 behaalde private equity gemiddeld een jaarlijks rendement van 10,48 procent, vergeleken met slechts 5,91 procent voor de S&P 500, volgens gegevens van Investopedia. Deze outperformance verklaart waarom pensioenfondsen, universiteitsfondsen en family offices enthousiast bleven investeren in het segment.

Toch is die outperformance niet vanzelfsprekend. Private equity-rendementen zijn sterk afhankelijk van de kwaliteit van de fondsbeheerder, de timing van kapitaaltoewijzing en het economische klimaat. De spreiding van resultaten binnen de asset class is enorm, wat betekent dat sommige fondsen buitengewone winsten genereren terwijl andere nauwelijks de inflatie verslaan. Dit roept de vraag op: is het outperformanceverhaal van private equity reproduceerbaar voor de gemiddelde belegger?

Vergelijking rendement: private equity vs S&P 500-index

Vijf verborgen krachten achter het succes van private equity

Seides beschrijft vijf structurele factoren die private equity in staat zouden moeten stellen om hogere rendementen te genereren dan de beurs:

Hefboomwerking: Private equity-bedrijven financieren hun overnames met meer vreemd vermogen dan beursgenoteerde ondernemingen. De gemiddelde debt-to-equityratio ligt rond de 1,5, tegenover 0,6 bij de S&P 500. Dit verhoogt het potentieel rendement, zolang de kosten van het kapitaal lager liggen dan het rendement op activa.

Bedrijfsgrootte: Private equity investeert doorgaans in kleinere bedrijven, die historisch sneller groeien dan grote beursgenoteerde ondernemingen.

Rendementsverspreiding: De grote spreiding in prestaties tussen private equity-fondsen biedt kansen voor selectieve beleggers. Een zorgvuldige fondsselectie kan resulteren in bovengemiddelde rendementen.

Illiquiditeit: Omdat private equity geen dagelijkse handel toelaat, worden beleggers minder beïnvloed door kortetermijnemoties.

Operationele controle: Private equity-fondsen nemen een controlerend belang in hun portefeuillebedrijven en richten zich actief op waardecreatie via strategische en operationele verbeteringen.

Kanteling in rendement: private equity blijft achter bij S&P 500

Hoewel private equity historisch gezien sterke cijfers kan voorleggen, zijn de prestaties in de afgelopen jaren aanzienlijk afgezwakt. In 2024 steeg de S&P 500 met 25,02 procent, terwijl private equity gemiddeld slechts 7,08 procent opleverde. Deze onderprestatie valt deels te verklaren door hogere rentetarieven, een moeilijker exitklimaat en waarderingsdruk.

Tegelijkertijd domineerden technologieaandelen zoals Nvidia en Apple de S&P 500, wat het indexrendement omhoogtrok. Dit roept de vraag op of private equity haar traditionele voordelen kan behouden in een macro-economisch klimaat zonder de rugwind van onmiddellijk dalende rentevoeten.

Zoveel rendement moet private equity halen om te winnen van de beurs

Seides rekent voor dat private equity bruto ongeveer 15 procent jaarlijks rendement moet genereren om na kosten de S&P 500 te overtreffen. De structurele voordelen van leverage en small-cap exposure kunnen volgens hem 2 à 3 procentpunt bijdragen. De resterende 2 à 3 procentpunt winst moet komen uit operationele waardecreatie en uitmuntende fondsselectie.

Dat is geen gemakkelijke opdracht. Slechts een fractie van de private equity-fondsen slaagt erin om blijvend boven het gemiddelde te presteren. Bovendien zijn de kostenstructuren aanzienlijk.

Private equity en de particuliere belegger: een complexe match

De opkomst van private equity in het vermogensbeheer voor particulieren heeft geleid tot de ontwikkeling van “semi-liquid” fondsen. Hoewel deze producten aantrekkelijk klinken, brengen ze aanzienlijke risico’s met zich mee. Beleggers hebben vaak geen inzicht in de waardering van de onderliggende activa.

Bovendien zijn de fondskosten hoog en is de liquiditeit beperkt. De toegang tot top-tier managers is voorbehouden aan institutionele beleggers. In dat licht lijkt een breed gespreid, goedkoop indexfonds voor veel beleggers een rationelere keuze.

Via Capler krijgen particuliere beleggers toegang tot private equity:

Nieuwe Buffett-weddenschap kan private equity wel winnen

Seides stelt voor om vanaf 1 januari een “schaduw-weddenschap” te starten tussen private equity en de S&P 500, met jaarlijkse rapportages over de voortgang. Hij schat de kans dat private equity netto beter presteert dan de beurs op 40 procent, geen verwaarloosbaar percentage, maar ook geen geruststellende kans.

De inzet is niet langer een symbolisch miljoen dollar, maar het geloof in een beleggingscategorie die steeds meer kapitaal aantrekt. Met een beheerd vermogen dat wereldwijd richting de $6 biljoen gaat, staat er veel op het spel.

De komende tien jaar zullen uitwijzen of private equity haar belofte waar kan maken in een wereld zonder goedkope financiering. Voor beleggers is het moment gekomen om opnieuw na te denken over de rol die illiquide activa in hun portefeuille zouden moeten spelen. Misschien ligt het echte rendement niet in outperformance, maar in discipline, toewijding en de bereidheid om buiten de gebaande paden te denken.