Stijgende huizenprijzen, maar in de grote steden verandert het speelveld

- Jan Kuijpers

- 31 jan

- 6 minuten om te lezen

In het kort

De huizenprijzen blijven richting 2026 stijgen, maar duidelijk rustiger dan in 2025 door hogere rentes en iets meer aanbod.

Regionale verschillen nemen toe: grote steden blijven duur maar groeien minder hard, terwijl provincies buiten de Randstad juist sterkere prijsstijgingen laten zien.

Het structurele woningtekort blijft de belangrijkste motor achter de markt, waardoor echte prijsdalingen niet worden verwacht.

De Nederlandse woningmarkt blijft ook richting 2026 een van de meest bepalende economische onderwerpen. Hoewel er signalen zijn dat de extreme prijsstijgingen van de afgelopen jaren iets beginnen af te nemen, blijft het woningtekort structureel groot. Voor veel huishoudens is het nog altijd moeilijk om een betaalbare koopwoning te vinden, zeker in stedelijke regio’s. Tegelijkertijd zoeken banken, beleggers en beleidsmakers naar manieren om de markt stabieler en toegankelijker te maken.

Het jaar 2025 was opnieuw een periode van stevige prijsontwikkeling. Volgens het Centraal Bureau voor de Statistiek lagen de prijzen van bestaande koopwoningen gemiddeld 8,6 procent hoger dan in 2024. Daardoor is de gemiddelde woningprijs inmiddels opgelopen tot rond de vijf ton, terwijl woningen in grote steden vaak al ruim boven dat niveau zitten. De vraag is vooral hoe deze prijsontwikkeling zich zal voortzetten in 2026 en welke verschillen tussen regio’s daarbij zichtbaar blijven.

De verwachtingen wijzen niet op een prijsdaling, maar wel op een duidelijk lagere groei dan in 2025. Economen spreken steeds vaker over een overgangsfase waarin de woningmarkt minder oververhit raakt. Toch blijft de schaarste groot, waardoor prijzen waarschijnlijk verder omhoog blijven bewegen. Regionale verschillen spelen daarbij een steeds grotere rol.

De woningmarkt in 2025 als uitgangspunt

De cijfers van het CBS laten zien dat huizenprijzen niet overal in hetzelfde tempo stijgen. Vooral het verschil tussen de grote steden en provinciale gebieden valt sterk op. Utrecht was in 2025 de sterkste stijger van de vier grootste steden. Daar nam de prijsindex toe met ongeveer 9,4 procent, wat de stad tot koploper binnen de Randstad maakte.

Huizenprijzen grootste steden

Bron: CBS

Rotterdam en Den Haag volgden met stijgingen van ruim zeven procent. Amsterdam bleef opvallend achter met slechts 3,6 procent groei, wat een van de laagste cijfers van Nederland was. Dit verschil laat zien dat de woningmarkt in de grote steden niet uniform beweegt. Juist lokale factoren, zoals aanbod en beleggersgedrag, bepalen daar steeds sterker de prijsontwikkeling.

Deze verschillen worden duidelijk zichtbaar in de grafiek waarin de prijsindex en transactiegroei van de vier grootste steden naast elkaar staan. Daaruit blijkt dat transacties overal sterk stegen, maar de prijsindex in Amsterdam veel minder hard opliep. Dat wijst erop dat extra aanbod daar een remmend effect heeft gehad. Utrecht kende juist een combinatie van stijgende transacties én hoge prijsdruk.

Provinciale stijgingen: buiten de Randstad juist sterker

Waar de grote steden gemiddeld een gematigde prijsontwikkeling lieten zien, kwamen de hoogste procentuele stijgingen juist uit provincies buiten de Randstad. Drenthe en Groningen sprongen er in 2025 duidelijk uit. In Drenthe stegen huizenprijzen met ruim elf procent, waarmee het de snelst stijgende provincie van het land was. Dat bevestigt dat perifere regio’s steeds populairder worden bij woningzoekers.

Prijsindex koopwoningen

Bron: CBS

Ook Groningen, Overijssel en Gelderland lieten forse groeicijfers zien. Noord-Holland had daarentegen juist de kleinste stijging, vooral omdat het prijsniveau daar al extreem hoog ligt. In regio’s waar woningen al zeer duur zijn, lijkt verdere groei steeds moeilijker te worden. Daardoor ontstaat er een verschuiving richting betaalbaarder Nederland buiten de Randstad.

De provinciale verschillen worden goed weergegeven in de CBS-grafiek die prijsindex en transacties per provincie vergelijkt. Daaruit blijkt dat transacties overal toenamen, maar dat de prijsstijging het sterkst was in gebieden met weinig aanbod. Buiten de Randstad blijft het woningtekort vaak net zo groot, terwijl nieuwbouw daar nauwelijks versnelt. Dit versterkt de procentuele prijsdruk in die provincies.

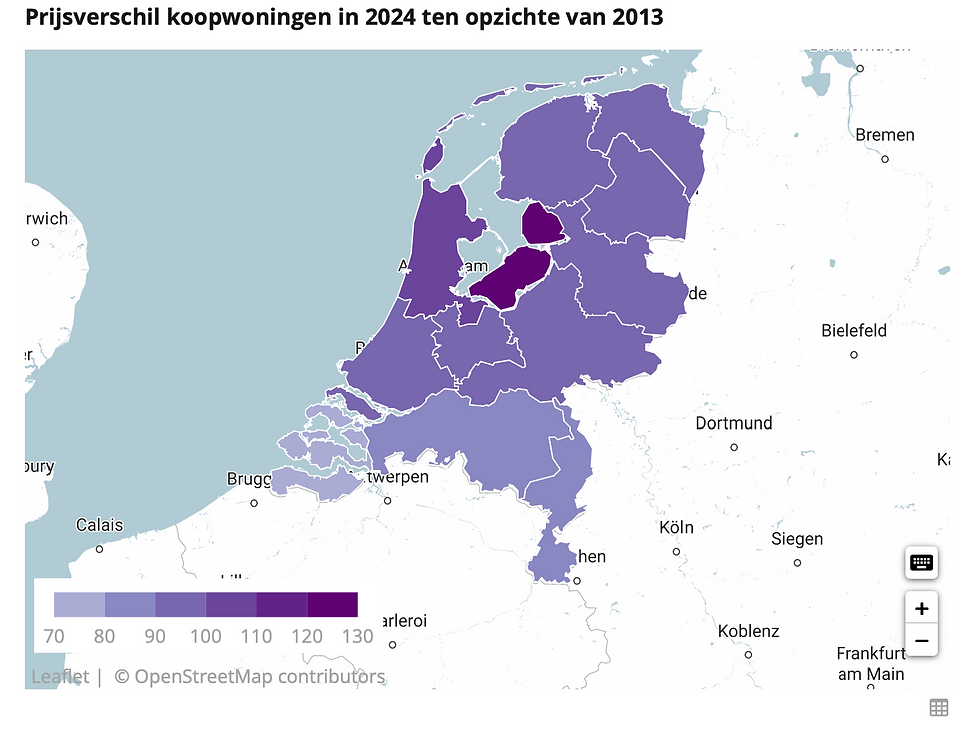

Langetermijntrend: de kloof sinds 2013

De ongelijkheid tussen regio’s is geen tijdelijk verschijnsel, maar onderdeel van een structurele ontwikkeling. Wie kijkt naar de prijsverschillen tussen 2013 en 2024 ziet dat vooral de economische kern van Nederland veel harder in waarde is gestegen dan andere gebieden. De Randstad en het midden van het land kleuren het donkerst op de kaart, wat wijst op de grootste prijsstijgingen. Dit is het resultaat van jarenlange vraagdruk, bevolkingsgroei en beperkte bouwcapaciteit.

Prijsstijgingen 2013 vs 2024

Bron: CBS

De CBS-kaart laat zien dat sommige regio’s in tien jaar tijd boven de 120 tot 130 procent prijsstijging zijn uitgekomen. Dit betekent dat koopwoningen daar meer dan verdubbeld zijn in waarde sinds 2013. Buiten de Randstad blijven stijgingen eveneens fors, maar vaak vanaf een lager startpunt. Daardoor zijn provincies relatief aantrekkelijker geworden voor huishoudens die de Randstad niet meer kunnen betalen.

Deze trend is belangrijk voor de verwachtingen richting 2026. Als prijsverschillen zich jarenlang opbouwen, verdwijnen ze niet zomaar in één rustig jaar. Integendeel, regionale ongelijkheid blijft waarschijnlijk een kernkenmerk van de woningmarkt. Dit betekent dat de Nederlandse huizenmarkt steeds minder als één geheel functioneert, maar als een verzameling uiteenlopende regionale markten.

Landelijke verwachtingen voor 2026: groei zet door, maar rustiger

Voor 2026 verwachten vrijwel alle grote banken dat huizenprijzen blijven stijgen, maar minder hard dan in 2025. De meeste prognoses liggen tussen drie en viereneenhalf procent groei. ABN AMRO houdt rekening met een stijging rond drie procent, terwijl Rabobank een bandbreedte van drie tot bijna vijf procent noemt. ING komt uit op ongeveer drieënhalf procent en benadrukt dat de markt krap blijft, maar dat extra aanbod de druk iets verlaagt.

De belangrijkste reden dat prijzen blijven stijgen is het structurele woningtekort. Nederland kampt nog altijd met een tekort van honderdduizenden woningen, waardoor de vraag groter blijft dan het aanbod. Ook stijgende lonen zorgen ervoor dat kopers nog steeds ruimte hebben om hogere biedingen te doen. Tegelijkertijd remmen hypotheekrentes de maximale leencapaciteit, waardoor de extreme prijsstijgingen van eerdere jaren minder waarschijnlijk worden.

Daarmee lijkt 2026 een jaar te worden waarin de markt minder oververhit is, maar zeker niet ontspannen. Prijzen blijven oplopen, maar het tempo wordt lager. Het aantal transacties blijft naar verwachting hoog, maar groeit niet meer explosief. Economen spreken daarom van een fase van stabilisatie in plaats van afkoeling.

Regionale vooruitzichten: grote steden versus landelijke gebieden

De verschillen tussen grote steden en landelijke provincies blijven waarschijnlijk bepalend in 2026. In de grote steden blijven woningen het duurst, met Amsterdam als absolute uitschieter. De gemiddelde transactieprijs ligt daar begin 2026 richting de 641.000 euro, waardoor de markt voor veel kopers nauwelijks bereikbaar is. Toch zal de procentuele groei waarschijnlijk beperkt blijven doordat er extra aanbod vrijkomt uit voormalige huurwoningen.

Utrecht kende in 2025 de sterkste stedelijke stijging, maar verwacht wordt dat de groei daar afvlakt. Veel huurappartementen worden namelijk aangeboden als koopwoning, waardoor kopers meer keuze krijgen. Rotterdam en Den Haag zitten qua prijsontwikkeling tussen Amsterdam en Utrecht in, met gematigde groei maar blijvende vraagdruk. Overbieden blijft in alle grote steden een normaal verschijnsel, ook in 2026.

Buiten de Randstad is het beeld juist omgekeerd. De prijzen liggen lager, vaak tussen de 180.000 en 250.000 euro, maar de procentuele stijging blijft sterker. Provincies zoals Drenthe en Groningen profiteren van toenemende belangstelling van Randstedelingen die ruimte en betaalbaarheid zoeken. Omdat daar nauwelijks nieuwbouw bij komt en weinig huurwoningen worden uitgepond, blijft de schaarste daar groot en stijgen prijzen relatief het snelst.

Conclusie: 2026 als overgangsjaar met blijvende ongelijkheid

Alles wijst erop dat 2026 een overgangsjaar wordt voor de Nederlandse woningmarkt. De prijzen blijven stijgen, maar de extreme groeipercentages van 2025 lijken niet houdbaar. Extra aanbod in steden, gecombineerd met hogere hypotheekrentes, zorgt voor een afvlakking van de prijsontwikkeling. Toch blijft het woningtekort de belangrijkste motor achter verdere stijging.

Regionaal blijven de verschillen groot. Grote steden kennen nog altijd de hoogste prijzen, maar de groei wordt daar iets geremd door uitponding en extra aanbod. Landelijke gebieden blijven goedkoper, maar laten juist sterkere procentuele stijgingen zien doordat vraag en aanbod daar nog verder uit balans zijn. Voor kopers betekent dit dat locatie bepalender wordt dan ooit, terwijl beleidsmakers vooral moeten inzetten op structurele woningbouw.

Ook voor particuliere beleggers die vermogen opbouwen of beschermen tegen stijgende woonlasten wordt efficiënt omgaan met rendement steeds belangrijker. In een omgeving waarin prijzen, rentes en regionale verschillen structureel verschuiven, telt elke kostenpost mee. De keuze voor een broker met lage transactiekosten kan daarbij op de lange termijn een merkbaar verschil maken.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005 procent valutakosten, tegenover circa 0,25 procent bij partijen als DEGIRO en SAXO Bank, wat voor de gemiddelde belegger kan oplopen tot honderden of zelfs duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.