Aandeel met dalende prijzen maar stijgende kasstroom: missen beleggers dit?

- J. van den Poll

- 20 nov 2025

- 4 minuten om te lezen

In het kort:

Wise verlaagt prijzen maar verhoogt toch zijn vrije kasstroom en brutomarges, dankzij een sterk schaal- en efficiëntiemodel.

Het bedrijf groeit uit van betaalapp tot volwaardig financieel platform, met snel stijgende klanttegoeden en groei van Wise Platform.

Ondanks sterke fundamenten en bijna zesvoudige volumegroei sinds 2019, blijft de waardering relatief laag en lijkt de markt de vooruitgang te onderschatten.

Wise ontwikkelt zich stap voor stap tot een van de meest invloedrijke spelers binnen de internationale financiële infrastructuur. Wat ooit begon als een eenvoudige, transparante oplossing voor internationale betalingen, groeit intussen uit tot een veel breder commercieel finance- en bankingplatform dat op wereldschaal opereert. De strategie van het bedrijf is daarbij verrassend consistent: schaal creëren, die schaal omzetten in efficiency, en die efficiency vervolgens teruggeven aan gebruikers. Precies die cyclus blijkt nu het fundament onder Wise’s sterke groeidynamiek.

Het aandeel noteert maar 11% hoger sinds IPO.

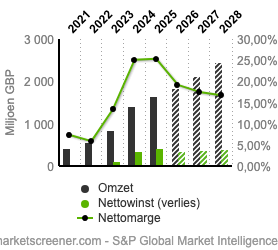

De manier waarop Wise zijn model toepast, doet sterk denken aan het zogenaamde Costco-principe. Hoe groter het bedrijf wordt, hoe efficiënter de interne processen draaien, en die efficiëntie wordt zichtbaar in steeds lagere kosten voor klanten. Dat stimuleert vervolgens groei, wat ervoor zorgt dat Wise opnieuw schaalvoordelen kan realiseren. Hierdoor ontstaat een zelfversterkende lus waarin lagere prijzen leiden tot meer transacties en meer transacties leiden tot hogere vrije kasstromen. Dat deze aanpak werkt, blijkt uit het feit dat Wise het afgelopen jaar zijn fees met ongeveer vijftien procent heeft verlaagd, maar tegelijkertijd de vrije kasstroom per aandeel met meer dan zestig procent heeft zien toenemen. De combinatie van dalende prijzen en stijgende kasstroom is uitzonderlijk, zeker in de financiële sector.

Opmerkelijk genoeg stijgt ook de brutomarge, ondanks de prijsverlagingen. In traditionele gevallen gaat een strategie van scherpe prijzen ten koste van de marge, maar Wise bewijst dat het mogelijk is om kosten te reduceren én winstgevender te worden. Jeff Bezos verwoordde ooit dat investeerders niets kunnen beginnen met een percentage marge, maar wel met absolute vrije kasstroom. Wise bewijst dit principe in de praktijk: het bedrijf groeit efficiënter, goedkoper én winstgevender tegelijk.

Hoewel internationale betalingen de kern vormen van het bedrijf, is het duidelijk dat Wise zijn ambities breder legt. De strategie doet denken aan bedrijven als Amazon, Uber en Spotify, die elk begonnen met één duidelijk afgebakende dienst die ze tot in perfectie optimaliseerden, om zich vervolgens uit te breiden naar aanvullende functies die nauwelijks extra kosten maar wel extra opbrengsten genereren. Door dominante posities te verwerven in één essentiële verticale markt, ontstaat de mogelijkheid om extra diensten te introduceren die de gemiddelde omzet per klant verhogen. Dat is precies waar Wise nu staat.

In de cijfers van Q2 FY2026 wordt dit beeld bevestigd. Commerciële klanttegoeden groeien sneller dan het internationale betalingsvolume, wat betekent dat bedrijven Wise steeds vaker gebruiken als plek om geld aan te houden in plaats van enkel om betalingen uit te voeren. Tegelijkertijd begint Wise Platform, de B2B-oplossing die andere bedrijven en financiële instellingen in staat stelt om Wise’s infrastructuur te gebruiken, een steeds grotere rol te spelen in het totaalplaatje. Het platform is nu goed voor vijf procent van de omzet, waar dat een jaar geleden nog vier procent was.

Ontwikkeling van Omzet, Nettowinst en Nettomarge van Wise.

Tijdens de recente earnings call benadrukte CEO Kristo Käärmann dat gebruikers Wise niet langer uitsluitend transactioneel gebruiken. Zowel particulieren als bedrijven vertrouwen het platform steeds vaker als een volwaardige financiële omgeving waarin ze geld bewaren, beheren en investeren. De groei van klanttegoeden tot meer dan vijfentwintig miljard pond laat zien hoe groot dat vertrouwen is. Volgens Käärmann is dat een gevolg van twee factoren: klanten waarderen de nieuwe functies die Wise introduceert en gebruiken deze ook meer, en tegelijkertijd stijgt het vertrouwen in een tempo dat zelfs intern opmerkelijk wordt gevonden.

CEO Kristo Käärmann.

Deze ontwikkeling maakt duidelijk dat Wise transformeert van een internationale betaalapp tot een bredere financiële infrastructuur die zowel gebruikers als instellingen ondersteunt. Het bedrijf raakt steeds dieper verankerd in de dagelijkse financiële activiteiten van klanten. Het feit dat banken en andere financiële bedrijven Wise integreren als betaalrail onderstreept die evolutie. Daarmee beweegt Wise zich richting een dominante infrastructuurspeler in internationale commerciële financiën, iets wat de komende vijf tot tien jaar nog veel betekenisvoller kan worden.

Op de beurs lijkt deze ontwikkeling nog niet volledig weerspiegeld in de waardering. Met een koers die rond vier keer de omzet noteert, staat het aandeel relatief laag geprijsd voor een bedrijf dat zowel omzet als winstgevendheid sterk opvoert. De markt lijkt nog niet volledig te begrijpen hoe snel Wise’s fundamentals verbeteren.

Een van de meest illustratieve statistieken is de groei van het totale betalingsvolume, dat sinds 2019 bijna zes keer zo hoog is geworden. Dit laat niet alleen de kracht van Wise’s model zien, maar toont vooral hoe snel digitale platformen kunnen opschalen zodra schaalvoordelen, productkwaliteit en klantvertrouwen samengaan. Hoewel ik persoonlijk geen positie in Wise heb, blijft het bedrijf een van de meest interesante voorbeelden van efficiëntiegedreven groei in de financiële sector.

Voor particuliere beleggers onderstreept het verhaal van Wise vooral hoe sterk kosten, efficiëntie en schaalvoordelen het uiteindelijke rendement kunnen bepalen. Wie zelf internationaal belegt of regelmatig in vreemde valuta handelt, merkt dat juist hier de verschillen tussen brokers groot zijn. Rendement vasthouden begint daarom bij een platform dat valutakosten en handelskosten zo laag mogelijk houdt.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en rekent slechts 0,005 procent aan valutakosten, tegenover 0,25 procent bij DEGIRO en SAXO Bank. Dat verschil kan voor actieve beleggers oplopen tot honderden tot duizenden euro’s per jaar. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.