Deepdive AMD - Is dit AI chipbedrijf nu koopwaardig?

- Davey Groeneveld

- 5 okt 2025

- 18 minuten om te lezen

In het kort:

AMD ontwerpt krachtige CPU's en GPU's voor AI.

Het aandeel steeg exponentieel na 2016.

Het Data Center-segment is de grootste groeimotor.

Advanced Micro Devices (AMD) werd opgericht op 1 mei 1969 in Sunnyvale, Californië, door Jerry Sanders en een groep voormalige collega's van Fairchild Semiconductor. In de beginjaren was AMD vooral een leverancier van logische chips en geheugen, maar al snel verschoof de focus naar de ontwikkeling van microprocessoren. Het bedrijf is uitgegroeid tot een Amerikaanse multinational en technologiegigant die zich toelegt op het ontwerpen van krachtige computerhardware. Het belangrijkste aanbod omvat Central Processing Units (CPU's) onder de naam Ryzen en Epyc (voor datacenters), en Graphics Processing Units (GPU's) van de Radeon-serie. Deze chips zijn fundamenteel voor een breed scala aan toepassingen, van persoonlijke computers en gamingconsoles tot geavanceerde servers en de infrastructuur voor kunstmatige intelligentie (AI), een segment waarin het bedrijf een steeds belangrijkere rol speelt.

De weg naar de beurs begon in 1972 toen AMD voor het eerst publiek ging. Later, in 1979, kreeg het een notering aan de New York Stock Exchange (NYSE), voordat het in 2015 de overstap maakte naar de technologiebeurs NASDAQ, waar het momenteel genoteerd staat. Het aandeel AMD heeft de afgelopen jaren een buitengewoon dynamisch koersverloop gekend. Lange tijd werd het gezien als een underdog in de strijd met Intel, maar sinds 2016 zette het, onder leiding van CEO Lisa Su en met de introductie van de succesvolle Zen-architectuur, een spectaculaire opmars in. Deze technologische doorbraken leidden tot een exponentiële waardestijging.

Het koersverloop van de afgelopen jaren kenmerkt zich door periodes van snelle groei, vaak onderbroken door volatiliteit die typisch is voor de cyclische chipsector. De koers bewoog in het jaar tot oktober 2025 bijvoorbeeld in een breed bereik tussen ruwweg $76,48 en $186,65 (USD), wat de intensiteit van de technologische concurrentiestrijd en de grote verwachtingen rondom de AI-revolutie weerspiegelt. De markt reageert zeer gevoelig op productlanceringen, kwartaalcijfers en ontwikkelingen in de datacenter-markt. De algehele trend over de lange termijn is sinds 2017 echter uitgesproken opwaarts.

Hieronder zie je een visuele weergave van de koersontwikkeling van de afgelopen jaren:

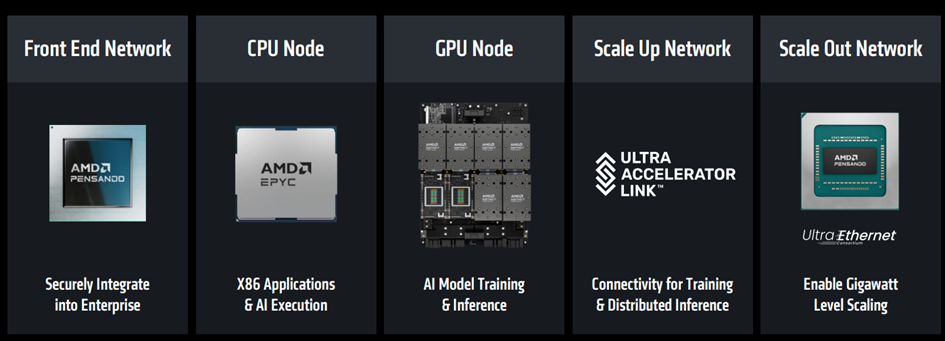

Het verdienmodel van AMD

Processoren (CPU's)

De eerste en meest fundamentele productcategorie van AMD zijn de Central Processing Units (CPU's), ofwel de processoren. Je kunt de CPU zien als het brein van elke computer, of dat nu een laptop, een server of een gaming-desktop is. Een CPU voert alle instructies en berekeningen uit die nodig zijn om software te draaien en taken te voltooien, van het openen van een webbrowser tot complexe financiële modellen. AMD's aanbod omvat de Ryzen-lijn voor consumenten en gamers, de ultra-krachtige Ryzen Threadripper voor professionals, en de grotere EPYC-chips die de ruggengraat vormen van datacenters en de cloud. Simpel gezegd, hoe krachtiger de CPU, hoe sneller en soepeler de computer taken kan verwerken.

Grafische Processoren (GPU's)

Naast de CPU zijn er de Graphics Processing Units (GPU's), die oorspronkelijk zijn ontworpen om beelden en video's op je scherm te creëren. Tegenwoordig zijn ze veel meer dan alleen dat; ze zijn gespecialiseerd in het tegelijkertijd uitvoeren van duizenden kleine berekeningen. Dit maakt ze ideaal voor gaming (het creëren van realistische 3D-werelden) en vooral voor kunstmatige intelligentie. AMD verkoopt deze als Radeon-kaarten voor gamers en als Radeon Pro-kaarten voor creatieve professionals. De absolute top op dit gebied zijn de AMD Instinct-acceleratoren. Hier zit momenteel de grootste fantasie en potentiële groei van het bedrijf, want deze krachtige GPU's worden uitsluitend gebruikt in supercomputers en datacenters om de meest complexe AI-modellen te trainen. AMD zet hier vol in op de strijd om de AI-markt, de volgende grote technologische revolutie, en deze lijn is hun speerpunt om een leidende positie te veroveren.

Instinct chip van AMD:

Adaptive Computing & FPGA's

Een derde, zeer gespecialiseerde categorie is die van Adaptive Computing en Field-Programmable Gate Arrays (FPGA's), het resultaat van de overname van Xilinx. Een FPGA is een chip die na de productie door de gebruiker kan worden geherprogrammeerd om een specifieke taak uit te voeren. Dit staat in contrast met een CPU, die vaststaande instructies heeft. Deze flexibiliteit is cruciaal voor toepassingen die snelle, specifieke aanpassingen vereisen, zoals 5G-netwerken, radarsystemen, medische beeldvorming, en industriële automatisering. De Versal Adaptive SoCs (System-on-Chips) combineren deze flexibiliteit met traditionele processorkernen, waardoor ze extreem efficiënt zijn voor AI-toepassingen aan de rand van het netwerk, de zogenaamde

Datacenter & Netwerken

Om de enorme datacenters te beheren die de moderne cloud laten draaien, biedt AMD ook gespecialiseerde netwerkchips aan. Dit omvat Data Processing Units (DPU's), die een relatief nieuwe chipsoort zijn. Een DPU is ontworpen om het serverbrein (de EPYC-CPU) te ontlasten door alle taken met betrekking tot netwerkbeheer, opslagbeveiliging en datatransport over te nemen. Ze fungeren als de beveiligings- en verkeersregelaars van het datacenter. Deze producten, die voortkomen uit de Pensando-overname, zorgen ervoor dat data razendsnel en veilig door de enorme computernetwerken kan bewegen zonder de dure hoofdprocessoren onnodig te belasten.

DPU van AMD:

Semi-Custom & Embedded Oplossingen

De laatste categorie omvat op maat gemaakte oplossingen. Semi-Custom betekent dat AMD samenwerkt met een grote klant om een chip te ontwerpen die precies past bij hun behoeften. Het meest bekende voorbeeld hiervan zijn de op maat gemaakte processoren die AMD levert voor de meest populaire spelconsoles ter wereld: de Sony PlayStation en de Microsoft Xbox. Deze chips combineren een CPU en GPU in één efficiënt pakket. Daarnaast biedt AMD Embedded-processoren (zoals Ryzen Embedded) aan, die zijn ontworpen om lang mee te gaan in een breed scala aan apparaten, van industriële machines en geldautomaten tot digitale reclameborden, en zo onzichtbaar, maar essentieel, de moderne infrastructuur te ondersteunen.

Omzetverdeling

De producten van AMD zijn dan wel onderverdeeld in de vijf hierboven beschreven categorieën, maar voor de financiële wereld en de omzetrapportage worden ze geclusterd in drie hoofdsegmenten. Dit geeft een veel duidelijker beeld van AMD's strategische focus en waar de groei vandaan komt.

De Financiële Kern

De totale omzet van AMD, die in het tweede kwartaal van 2025 uitkwam op een indrukwekkende $7,7 miljard, is verdeeld over drie fundamentele segmenten. De omzetverdeling laat zien hoe succesvol de transformatie van AMD naar een divers technologiebedrijf is: Client & Gaming is nog steeds de grootste (circa 47,1% van de omzet), maar het Data Center segment komt met 42,2% gevaarlijk dichtbij. Het derde, gespecialiseerde segment, Embedded, is goed voor de resterende 10,7%. Deze cijfers tonen aan dat AMD niet langer alleen een PC-bedrijf is, maar een dominante speler in de cloud en AI.

Het Data Center Segment

Het Data Center segment is de motor van AMD’s toekomstvisie en omvat alle chips voor cloud, servers en HPC. Dit is waar de EPYC serverprocessoren de strijd aangaan met Intel, en vooral waar de Instinct™ AI-acceleratoren de fantasie van investeerders prikkelen. De recente groei is dan ook spectaculair: in Q2 2025 groeide de omzet naar $3,2 miljard, een stijging van 14% op jaarbasis. De aandacht richt zich volledig op de Instinct MI350-serie GPU’s. AMD heeft de concurrentie verrast met de aankondiging van het ROCm 7-softwareplatform, dat aanzienlijk betere prestaties belooft voor het trainen van de grootste AI-modellen. De strategische samenwerking met giganten als Oracle, die massale AI-clusters bouwen met de MI355X-chips, bevestigt dat dit segment de grootste groeipotentie heeft

Client & Gaming

Dit segment vertegenwoordigt AMD's sterke positie in de PC- en entertainmentwereld en omvat de vertrouwde Ryzen CPU’s, de Radeon grafische kaarten en de extreem winstgevende Semi-Custom chips voor de nieuwste generaties van de Xbox en PlayStation. Dankzij de sterke vraag naar zowel PC-componenten als console-hardware, bereikte dit segment een recordomzet van $3,6 miljard in Q2 2025, een stijging van maar liefst 69% vergeleken met het jaar ervoor. Recente ontwikkelingen tonen een focus op prestaties voor de zwaarste taken: de introductie van de Ryzen Threadripper 9000-serie en de Radeon AI PRO R9700 GPU voor professionele AI-toepassingen op de desktop verzekeren AMD van een leidende rol in de high-end consumentenmarkt.

Embedded Segment

Hoewel het Embedded segment met 10,7% van de omzet het kleinste is ($824 miljoen in Q2 2025), is het van cruciaal strategisch belang vanwege de stabiliteit en de hoge marges. Dit is de thuishaven van de geavanceerde Adaptive SoCs (Versal) en de FPGA's (Field-Programmable Gate Arrays) uit de Xilinx-overname. Deze chips zijn de onzichtbare helden in industriële machines, medische apparatuur en telecommunicatie-infrastructuur. Het segment is cyclisch en kende een lichte daling, maar de focus blijft op innovatie aan de 'edge'. Een recent voorbeeld hiervan is de introductie van de Spartan UltraScale FPGA’s voor kostengevoelige apparaten en de samenwerking met Bosch, waarbij de Versal-apparaten worden ingezet voor de veeleisende beveiliging en realtime-verwerking in de volgende generatie robotaxi’s.

Omzetverdeling van Q2 2025:

Concurrentievoordelen van AMD

AMD heeft de wind in de zeilen, maar in een industrie die wordt gedomineerd door reuzen is het essentieel om wapens te hebben die verder reiken dan alleen snelheid. De concurrentievoordelen van AMD zijn dan ook niet louter technisch; ze zijn strategisch en gebaseerd op het opengooien van gesloten ecosystemen en het leveren van een compleet, geïntegreerd verhaal.

Tof dat je meeleest! Onderaan dit artikel vind je iets leuks voor vaste lezers, een manier om nóg meer uit De Belegger te halen👇

EPYC's Economische Kracht

Het meest tastbare voordeel van AMD is de spectaculaire inhaalrace met de EPYC-serverprocessoren. Jarenlang was de datacenterwereld het exclusieve terrein van één speler, maar AMD heeft de dynamiek fundamenteel veranderd. Hun voorsprong is gebaseerd op een superieure architectuur die méér rekenkernen per chip kan leveren, gekoppeld aan een opvallend lager energieverbruik. Dit architecturale meesterschap vertaalt zich direct in de taal van de Chief Financial Officer: een aanzienlijk lagere Total Cost of Ownership (TCO) voor de hyperscalers en cloudgiganten. Een lagere stroomrekening en de mogelijkheid om meer diensten te draaien per server-rack hebben ervoor gezorgd dat EPYC niet langer een alternatief is, maar vaak de voorkeurskeuze, wat hun marktaandeel in de cloud-sector inmiddels naar de 40% heeft geduwd.

Klanten van AMD op het gebied van datacenters:

Het Open Ecosysteem

De AI-markt is vandaag de dag de belangrijkste strijd. Waar één concurrent domineert met een gesloten softwaremonopolie, werpt AMD haar speerpunt, de Instinct-acceleratoren. in de arena met een tegengestelde filosofie: openheid. Door het ROCm softwareplatform op open standaarden te baseren, creëert AMD krachtige netwerkeffecten die op de lange termijn onbetaalbaar zijn. Ze nodigen ontwikkelaars uit om hun AI-modellen makkelijker te porteren naar verschillende hardware. Dit verlaagt de instapdrempel, stimuleert de adoptie en bouwt een loyale, brede ontwikkelaarsbasis op die fundamenteel gelooft in keuzevrijheid. Terwijl het gesloten systeem sterk is, kan de kracht van een community-driven open ecosysteem uiteindelijk de dominantie van het verleden doorbreken.

End-to-End Oplossingen uit Eén Huis

Een zeldzaam concurrentievoordeel dat AMD in huis heeft, is de mogelijkheid om een compleet, end-to-end technologieportfolio te leveren. Dit is het directe resultaat van strategische overnames zoals Xilinx en Pensando. AMD levert niet alleen het brein (EPYC) en de spierkracht (Instinct), maar ook de zenuwbanen. Een cloudklant krijgt nu alles uit één hand: de beste CPU's, de krachtigste AI-acceleratoren, de Versal-chips voor gespecialiseerde AI-taken en de Pensando-DPU's voor de razendsnelle en beveiligde netwerkinfrastructuur. Deze diepe integratie vereenvoudigt de toeleveringsketen voor klanten en garandeert een geoptimaliseerde werking van het hele ecosysteem, een voordeel dat maar weinig concurrenten kunnen bieden.

AI platform van begin tot einde:

Naadloze Schaalbaarheid

Tot slot onderscheidt AMD zich door het unieke vermogen om AI-functionaliteit te schalen over iedere denkbare hardwarevorm. Hun concurrentievoordeel is dat de AI-modellen die op de monsterlijke Instinct-kaarten in het datacenter worden getraind, naadloos en efficiënt kunnen worden ingezet op een Versal-chip in een robot of op de Ryzen AI-processor in je dagelijkse laptop. Dit traject van 'cloud-to-client', dat AI van het reusachtige mainframe naar het lokale apparaat brengt, is cruciaal in een wereld waarin AI niet langer gecentraliseerd is, maar overal aanwezig moet zijn. Door de technologie consistent te maken over alle productlijnen, stelt AMD klanten in staat om hun AI-investeringen te maximaliseren, ongeacht waar de berekening plaatsvindt.

Risico’s voor AMD

De Dominantie van NVIDIA en het Gevaar van het Softwaregat

Het meest acute en grootste risico voor AMD zit in het Data Center segment, met name de AI-markt. Hoewel AMD fantastische hardware levert met de Instinct-lijn, loopt concurrent NVIDIA een decennium vooruit op het gebied van software. NVIDIA's CUDA-platform is de industriestandaard geworden; ontwikkelaars zijn erin getraind, bedrijven zijn erop gebouwd, en vrijwel alle AI-modellen worden primair voor dit platform geoptimaliseerd. AMD probeert dit te doorbreken met zijn open ROCm-ecosysteem, maar de inertie van de markt is gigantisch. Als AMD er niet snel genoeg in slaagt om de ontwikkelaarsgemeenschap massaal te overtuigen, dreigt het met superieure hardware toch niet genoeg marktaandeel te kunnen veroveren, waardoor ze gedwongen worden tot een gevecht om de prijs in plaats van de prestatie.

Afhankelijkheid van TSMC en Geopolitieke Spanningen

Een fundamenteel, structureel risico voor AMD is hun status als 'fabless' chipontwerper, wat betekent dat ze geen eigen fabrieken hebben. Ze zijn voor de productie van hun meest geavanceerde chips, zoals EPYC en Instinct, bijna volledig afhankelijk van één leverancier: TSMC (Taiwan Semiconductor Manufacturing Company). Deze afhankelijkheid creëert twee grote kwetsbaarheden. Ten eerste is er het productierisico: elke vertraging, elke technische tegenslag, of elke competitie om capaciteit (met concurrenten zoals Apple en NVIDIA) bij TSMC heeft direct impact op AMD's leveringsschema's en winstmarges. Ten tweede is er het geopolitieke risico, gezien de locatie van TSMC in Taiwan, kunnen escalerende spanningen in de regio de gehele wereldwijde toeleveringsketen verstoren, met catastrofale gevolgen voor AMD's productiecapaciteit.

Cyclische Vraag

Hoewel de vraag naar AI-chips nu explosief is, blijft een groot deel van AMD's omzet cyclisch en afhankelijk van de algemene economische situatie. Het Client & Gaming segment is gevoelig voor de levenscyclus van PC-upgrades en de uitgaven van consumenten. Een economische recessie kan leiden tot een drastische inkrimping van de vraag naar Ryzen-processoren en Radeon-kaarten. Daarnaast is AMD's succes sterk verbonden met een klein aantal grote Original Equipment Manufacturers (OEM's), zoals HP, Dell, en Lenovo, en de consolemakers Sony en Microsoft. Een beslissing van slechts één van deze grote klanten om deels of geheel over te stappen naar een concurrent kan leiden tot onmiddellijke en significante omzetdalingen.

De Opkomst van Custom Silicon

Een risico dat paradoxaal genoeg voortkomt uit het succes van de cloudindustrie, is de trend van hyperscalers om hun eigen chips te ontwerpen. Grote klanten als Google (TPU's), Amazon (Trainium/Inferentia), en Microsoft investeren fors in 'Custom Silicon' om hun eigen AI-workloads te optimaliseren en zo hun afhankelijkheid van externe leveranciers te verminderen. Dit betekent dat AMD's grootste klanten van vandaag de concurrenten van morgen kunnen worden. Bovendien moet AMD de interne balans vinden tussen hun verschillende productgroepen, bijvoorbeeld voorkomen dat de EPYC-CPU-business verwaterd wordt door een te snelle of onduidelijke push van de Instinct-GPU-business, wat het risico creëert van kannibalisatie binnen het eigen, brede portfolio.

Kansen voor AMD

De Gigantische AI-Markt

De grootste, meest onmiddellijke kans voor AMD is de explosie van de vraag naar AI-acceleratoren. Het management van AMD heeft een extreem rooskleurige visie op de Total Addressable Market (TAM) voor datacenters, zij projecteren dat de AI-accelerator-markt in 2028 zal groeien tot honderden miljarden dollars. Met de Instinct-lijn is AMD de enige echte concurrent voor NVIDIA en staat het bedrijf klaar om een stuk van deze taart op te eisen. Elke chip die AMD succesvol in de markt kan zetten, betekent een directe omzetstijging in een segment met torenhoge marges. De timing van de lancering van de MI350-serie is perfect om te profiteren van de huidige investeringsgolf en de noodzaak van cloudproviders om hun aanbod te diversifiëren.

TAM vanuit AMD perspectief:

Snelle Productcycli in het Datacenter

De tweede kans ligt in de uitvoering van de product roadmap voor het datacenter. AMD heeft al bewezen dat het in staat is om de beste CPU's te leveren. Nu moet diezelfde architecturale discipline worden toegepast op de AI-chips. AMD's strategie is gebaseerd op een snellere innovatiecyclus dan de concurrentie. Door elke negen tot twaalf maanden een nieuwe generatie Instinct-acceleratoren op de markt te brengen, creëren ze een structureel technologisch voordeel. Dit stelt hen in staat om de prestatiekloof met de huidige marktleider te dichten en voorbij te streven. Een snelle, betrouwbare productlancering in combinatie met de robuuste ROCm-softwarestack zal de scepsis van klanten wegnemen en hen de zekerheid geven dat AMD een lange-termijnpartner is in de AI-revolutie.

Ontwikkeling van de CPU’s:

Het Verzilveren van de Xilinx-Integratie

De overname van Xilinx heeft AMD een unieke voorsprong gegeven in de groeiende Embedded-markt en de Edge Computing-revolutie. Terwijl de Data Center-markt draait om massale training, draait de Edge-markt, denk aan fabrieksrobots, autonome voertuigen en slimme ziekenhuizen,om real-time inferentie en flexibiliteit. De Versal, Adaptive SoCs en FPGA's zijn hier de ideale instrumenten. AMD's kans ligt in het succesvol integreren van AI-functionaliteit in deze uiterst efficiënte, programmeerbare chips. Door hun chips de intelligente kern van de volgende generatie industriële en automotive systemen te maken, bouwt AMD aan een stabiele, hoogwaardige omzetstroom die minder gevoelig is voor de pieken en dalen van de consumentenmarkt.

De Verschuiving naar 'Thin Client' en Lokaal AI

De laatste belangrijke kans is de transformatie van de consumenten- en zakelijke PC-markt. Met de opkomst van generatieve AI is er een verschuiving gaande van het uitsluitend in de cloud draaien van AI-applicaties naar het uitvoeren van taken lokaal op de PC, de zogenaamde AI PC. AMD loopt voorop met de Ryzen AI-processoren, uitgerust met een speciale Neural Processing Unit (NPU). Dit creëert een enorme upgrade-cyclus, waarbij miljoenen consumenten en bedrijven hun oudere laptops zullen vervangen om van deze nieuwe AI-functies te profiteren. AMD's sterke positie in het Client & Gaming-segment stelt hen in staat om direct te profiteren van deze refresh-cyclus, wat resulteert in hogere verkoopvolumes en hogere gemiddelde verkoopprijzen voor hun CPU's.

Financiële prestaties

Omzet

De omzetontwikkeling van AMD, die van $9,763 miljoen in 2020 naar $25,785 miljoen in 2024 is gestegen, is een krachtig bewijs van de succesvolle 'server first'-strategie en de transformatieve kracht van acquisities. De piek in 2022 ($23,601 miljoen) en de snelle stijging erna zijn direct toe te schrijven aan de integratie van Xilinx, waardoor het aanbod aanzienlijk werd verbreed met de hoogwaardige Embedded- en Adaptive Computing-segmenten. De continue groei, zelfs met een lichte terugval in 2023 door de cyclische PC-markt, toont aan dat de Data Center- en Client-segmenten voldoende schaalgrootte hebben bereikt om seizoensgebonden schommelingen op te vangen. De recente versnelling in 2024 onderstreept de nieuwe groeifase, gedreven door de vraag naar AI-chips en de opleving van de Client-markt.

Zie hieronder een visuele weergave van de cijfers:

Brutowinst

De Brutowinst van AMD heeft een indrukwekkende groei laten zien, van $4,347 miljoen in 2020 naar $12,725 miljoen in 2024. De toename is fundamenteel het resultaat van een strategische verbetering in de productmix. Door de focus te verleggen naar high-performance computing (HPC), met name de EPYC serverprocessoren en de Instinct™ AI-acceleratoren, zijn de gemiddelde verkoopprijzen (ASP's) en de marges aanzienlijk verbeterd. Hoewel de Brutowinst in absolute zin een lichte dip vertoonde in 2023 ten opzichte van 2022, wat deels kwam door de lagere capaciteitsbenutting na de overname, is de algemene trend helder: AMD verkoopt steeds meer dure, technisch geavanceerde chips in markten met hoge marges (Data Center en Embedded), wat de winstgevendheid per chip structureel opstuwt.

Zie hieronder een visuele weergave van de cijfers:

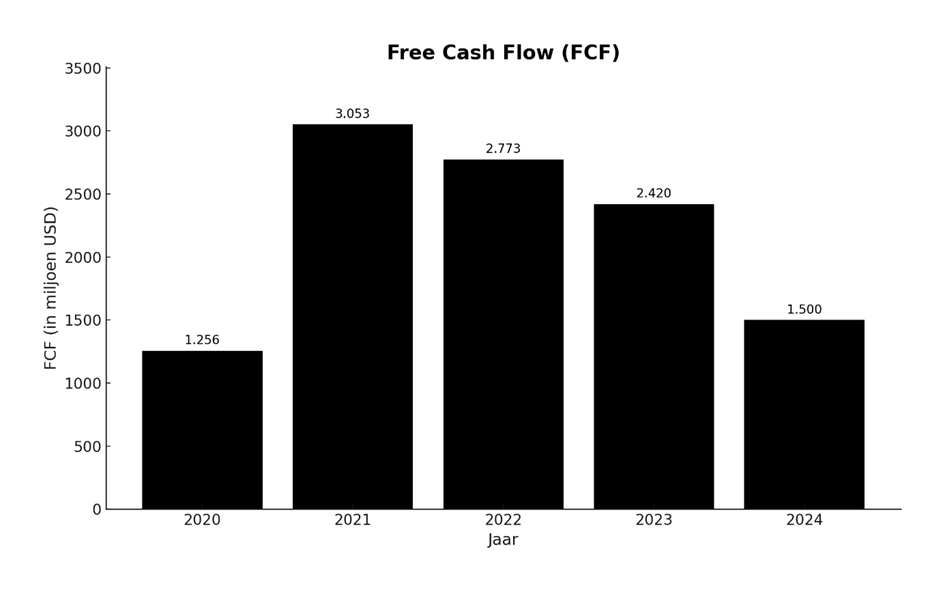

Free Cash Flow

De Free Cash Flow (FCF) toont een robuuste cashgeneratie, met een sprong van $1,256 miljoen in 2020 naar een piek van $3,053 miljoen in 2021. De daling na 2021 naar $1,500 miljoen in 2024 is echter een belangrijk signaal voor beleggers. Dit is voornamelijk het gevolg van agressieve investeringen in de toeleveringsketen en Research & Development (R&D), met name in 2022 en 2023. Om de lancering van de EPYC- en Instinct-chips en de bijbehorende technologie te ondersteunen, moest AMD de voorraad verhogen en strategische kapitaaluitgaven doen om de toekomstige groei veilig te stellen. De FCF-dip is dus een teken van strategische kapitaalallocatie ter voorbereiding op de AI-explosie. Het relatief lage cijfer van 2024 duidt op voortdurende investeringen, noodzakelijk om marktleiderschap in de AI-race te claimen.

Zie hieronder een visuele weergave van de cijfers:

Nettowinst

De ontwikkeling van de Nettowinst is het meest grillige cijfer in dit overzicht en vereist de meeste nuance, met een piek van $3,162 miljoen in 2021 en een daling naar $854 miljoen in 2023, gevolgd door een herstel naar $1,641 miljoen in 2024. De belangrijkste verklaring voor de daling na 2021 ligt in de accounting-impact van de Xilinx-overname in 2022. De boekhoudkundige verwerking van de overname leidde tot aanzienlijk hogere amortisatiekosten (afschrijvingen op acquisitie-gerelateerde immateriële activa), wat de gerapporteerde GAAP Nettowinst drukte. Hoewel de operationele prestaties sterk bleven, maskeerde deze niet-contante last de ware winstkracht. Het herstel in 2024 toont echter aan dat de onderliggende operationele winst groeit, naarmate de negatieve effecten van de overname langzaam worden gedisconteerd.

Zie hieronder een visuele weergave van de cijfers:

Bear-Base-Bull Scenario's voor AMD

Oké, we gaan duiken in de toekomst van AMD. Ik heb drie scenario's voor je op een rij gezet, de 'Slechte', de 'Oké' en de 'Geweldige' uitkomst. Elk scenario eindigt met een prijskaartje voor het aandeel, gebaseerd op een mix van financiële modellen.

Belangrijke disclaimer: Dit zijn schattingen voor de komende twaalf maanden, geen garanties. En nogmaals: dit is absoluut géén beleggingsadvies! Doe altijd je eigen onderzoek alvorens je geld investeert!

AMD Bear Case

Dit pessimistische scenario gaat uit van een aanzienlijke vertraging in de acceptatie van de Instinct AI-acceleratoren en aanhoudende druk in de PC-markt. Het grootste risico hier is het onvermogen om het softwaregat met NVIDIA snel te dichten, waardoor klanten, ondanks superieure AMD-hardware, weigeren over te stappen vanwege de geïnvesteerde tijd in het CUDA-ecosysteem. Tegelijkertijd raakt de cyclische Gaming-markt (semi-custom chips voor consoles) over zijn hoogtepunt, en worden de Embedded-divisies (uit Xilinx) geconfronteerd met een langer dan verwachte correctie van de voorraden bij klanten.

In dit scenario resulteert een vertraagde AI-adoptie in het Data Center in een lagere omzetgroei en onverwacht hoge operationele kosten (R&D) die nodig zijn om de concurrentie bij te benen. De verwachte stijging van de Brutomarge (gedreven door de dure Instinct-chips) blijft uit, waardoor de winstgevendheid onder de maat blijft. Ook de Free Cash Flow lijdt onder de noodzaak om te blijven investeren, terwijl de inkomsten uitblijven. Dit leidt tot een neerwaartse herziening van de winstschattingen en een lagere koers-winstverhouding, omdat beleggers twijfelen aan het vermogen van AMD om de dominante speler in AI uit te dagen. Deze omstandigheden leiden tot verwachtingen onder die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 20 in 2030, een 16% jaarlijkse omzetgroei, wat lagere ratio’s (27% vrije kasstroom en 29% nettowinst) ten opzichte van analisten, dan zou het aandeel kunnen dalen naar $135 per aandeel.

AMD Base Case

Dit is het meest waarschijnlijke scenario, waarbij AMD gestaag marktaandeel blijft winnen op basis van haar huidige momentum. De EPYC serverprocessoren consolideren hun positie, terwijl de Instinct-chips een aanzienlijk, zij het bescheiden, aandeel veroveren in de Data Center-markt. Deze groei is voldoende om de omzetdoelstellingen te behalen, geholpen door de aanhoudende opleving in de Client-markt (AI PC-cyclus) en een stabilisatie in het Embedded-segment.

In dit scenario wordt de Brutomarge verbeterd door de verschuiving naar de hoogwaardige Data Center-producten, wat de verhoogde operationele uitgaven voor R&D en marketing compenseert. De Nettowinst en Free Cash Flow groeien in lijn met de omzet, wat beleggers tevredenstelt zonder euforie te veroorzaken. Dit scenario gaat ervan uit dat AMD de kloof in de software (ROCm) langzaam dicht en de belangrijkste 'Tier 1'-klanten (hyperscalers) binnenhaalt. De beurskoers volgt de winstgroei, met een waardering die de huidige hoge groeiverwachtingen al grotendeels reflecteert. Deze omstandigheden leiden tot verwachtingen in lijn met die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 25 in 2030, een 18% jaarlijkse omzetgroei, conform ratio’s (29% vrije kasstroom en 31% nettowinst) van analisten, dan zou het aandeel kunnen stijgen naar de $183 per aandeel.

De consensus van Wall Street-analisten over AMD is momenteel Moderate Buy, gebaseerd op 34 recente ratings, waarvan een duidelijke meerderheid (21) een koopadvies geeft. Het gemiddelde 12-maanden koersdoel van deze analisten staat op $187.73, wat een upside van 14.00% vertegenwoordigt ten opzichte van de huidige koers van $164.67. De spreiding van de koersdoelen is echter significant, met een optimistisch koersdoel van $230.00 en een pessimistisch koersdoel van $140.00 wat de hoge volatiliteit en de onzekerheid rond de snelheid van de AI-adoptie perfect weerspiegelt en aantoont hoe cruciaal de uitrol van de Instinct-producten is voor het bereiken van de hogere waarderingen.

Verwachtingen voor de komende 12 maanden :

AMD Bull Case

Dit is het optimale scenario, waarbij AMD's agressieve strategie in AI leidt tot een doorbraak in het ecosysteem. De ROCm softwarestack bereikt een kritieke massa aan ontwikkelaars, waardoor de overstapdrempel vanuit CUDA daalt. Belangrijker nog: grote hyperscalers diversifiëren hun toeleveranciers en kiezen Instinct als de primaire architectuur voor hun nieuwe AI-clusters, wat leidt tot een exponentiële toename van de orders. Tegelijkertijd explodeert de vraag naar de nieuwe generatie Ryzen AI PC's, wat leidt tot een super-cyclus in het Client-segment.

De omzet groeit in dit scenario ver boven de consensus, gedreven door onverwacht snelle en grootschalige adoptie van Instinct. De Brutomarge schiet omhoog door de gunstige productmix en de efficiëntievoordelen van de hogere volumes. De winstgroei is spectaculair, en de Free Cash Flow genereert een overschot dat wordt ingezet voor versnelde R&D of agressieve aandeleninkoop. De markt herprijst AMD als een co-leider in de AI-revolutie, wat leidt tot een aanzienlijk hogere waardering. Deze omstandigheden leiden tot verwachtingen boven die van analisten.

Als we uitgaan van een winstverhouding (K/W) van 30 in 2030, een 20% jaarlijkse omzetgroei, ratio’s (31% vrije kasstroom en 33% nettowinst) boven verwachting van analisten, dan zou het kunnen stijgen naar $243 per aandeel.

CEO van AMD:

Als belegger in de halfgeleiderindustrie biedt AMD een van de meest boeiende maar complexe groeiverhalen van dit moment. Het bedrijf heeft een spectaculaire transformatie doorgemaakt van underdog naar een dominante speler in de high-performance computing, wat weerspiegeld wordt in de robuuste omzetgroei van $9,763 miljoen in 2020 naar $25,785 miljoen in 2024. De strategische overnames, zoals die van Xilinx, hebben AMD een uniek en geïntegreerd end-to-end portfolio gegeven, variërend van de zeer winstgevende Semi-Custom chips voor consoles en flexibele FPGA's voor de Edge, tot de EPYC CPU’s die de Data Centers uitdagen. De fundamentele focus op de architectonische efficiëntie vertaalt zich direct in betere marges en een lagere Total Cost of Ownership voor de allergrootste klanten, wat de brutowinst naar $12,725 miljoen in 2024 heeft opgestuwd.

Het oordeel over het aandeel wordt vrijwel volledig bepaald door het succes in het Data Center segment, de nieuwe motor van de groei, dat nu al goed is voor 42,2% van de omzet. De consensus van analisten, met een gemiddeld koersdoel van $187.73, neigt naar een Base Case-scenario: gestage winst van marktaandeel in de AI-markt, met de Instinct MI350-serie als katalysator. Het is echter het risico in de software-oorlog met NVIDIA dat de volatiliteit in de koers verklaart. Als AMD erin slaagt het ROCm open-ecosysteem snel naar een kritieke massa te tillen, kan het bedrijf de sprong maken naar het Bull Case-scenario met een potentieel koersdoel van $243 per aandeel.

Beleggers moeten de risico’s echter nauwgezet blijven monitoren. De kwetsbaarheid van AMD als bedrijf door de afhankelijkheid van TSMC en het gevaar van 'Custom Silicon' ontwikkelingen door grote cloudklanten blijven structurele uitdagingen. De schommelingen in de Nettowinst, die in 2023 onder druk stond door de boekhoudkundige lasten van de Xilinx-overname, tonen aan dat het financiële plaatje gevoelig is voor eenmalige posten. De enorme kansen in de AI PC-cyclus en de snelle Instinct roadmap moeten de continue, agressieve R&D-investeringen (die de Free Cash Flow tijdelijk drukken) overtreffen om de torenhoge groeiverwachtingen en de bijbehorende waardering volledig te rechtvaardigen. AMD is een weddenschap op uitvoering en de toekomst van AI.

Tof dat je meelas! Elke week geven we één Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is.

Doe je mee?