Nubank aandeel deepdive: Is deze groeiparel een koopkans?

- Daan Heijneman

- 21 okt 2025

- 19 minuten om te lezen

In het kort:

Snelgroeiend digitaal platform met meer dan 100 miljoen klanten in Latijns-Amerika.

Sterk concurrentievoordeel door lage kosten, technologie en klantgerichtheid.

Hoge waardering vereist blijvende groei van minimaal 10% per jaar.

In een wereld waarin banken bekendstaan om bureaucratie, hoge kosten en technologische traagheid, is Nubank uitgegroeid tot een van de meest vernieuwende financiële instellingen ter wereld. Wat begon als een digitale creditcard zonder poespas, is inmiddels een allesomvattend platform met meer dan 100 miljoen klanten verspreid over Brazilië, Mexico en Colombia. Nubank combineert de snelheid en schaalbaarheid van een techbedrijf met de inkomsten en stabiliteit van een bank, een zeldzame mix in de financiële sector.

Met producten die variëren van verzekeringen tot beleggen en zelfs mobiele telefonie, probeert Nubank niet alleen de bankwereld opnieuw uit te vinden, maar ook de relatie die mensen hebben met hun geld. In deze deepdive ontrafelen we het hele verhaal: van de oprichters en strategie, tot de risico’s, waardering en het groeipotentieel dat deze Latijns-Amerikaanse kampioen op lange termijn biedt.

De koers van NuBank is hard gestegen de laatste jaren:

Een digitale uitdager die het Latijns-Amerikaanse bankwezen transformeert

Nubank werd in 2013 opgericht in São Paulo, met een duidelijke missie, het bevrijden van miljoenen Latijns-Amerikanen uit de greep van logge, dure en ontoegankelijke traditionele banken. Wat begon met een paarse creditcard zonder jaarlijkse kosten, is inmiddels uitgegroeid tot de grootste digitale bank ter wereld, met meer dan 100 miljoen klanten.

Het idee ontstond toen medeoprichter David Vélez, toen nog werkzaam bij Sequoia Capital, probeerde een simpele bankrekening te openen in Brazilië en vastliep in een web van bureaucratie en verborgen kosten. Samen met Cristina Junqueira en Edward Wible richtte hij een fintech op die dit alles overbodig wilde maken, door bankieren opnieuw uit te vinden, volledig digitaal, klantgericht en radicaal transparant.

De mede-oprichter van Nubank, David Velez:

Vandaag de dag biedt Nubank een compleet ecosysteem van financiële producten aan, allemaal toegankelijk via één mobiele app. Het dienstenaanbod strekt zich uit van betaal- en spaarrekeningen, tot leningen, creditcards, verzekeringen, investeringen, crypto, en zelfs een eigen telecomdienst (NuCel) en reisplatform (NuTravel). In tegenstelling tot traditionele banken, die vertrouwen op fysieke filialen, draait Nubank volledig op technologie en data.

Klanten openen in enkele minuten een rekening, beheren hun geld met realtime notificaties, en hebben toegang tot een scala aan diensten, zonder dat ze ooit een bankgebouw hoeven binnen te stappen. Dat is geen overbodige luxe in een regio waar financiële inclusie jarenlang een uitdaging was, volgens de Wereldbank had in 2011 slechts 56 procent van de Brazilianen een bankrekening. Nubank heeft dat landschap in rap tempo veranderd.

Hoewel Brazilië nog altijd de thuismarkt is, goed voor meer dan 90 procent van de omzet, breidt Nubank snel uit naar andere Latijns-Amerikaanse landen. In Mexico en Colombia groeit de gebruikersbasis sneller dan verwacht. In Mexico bijvoorbeeld wist Nubank, binnen een jaar na de introductie van de betaalrekening (‘Cuenta Nu’), ruim een miljoen nieuwe klanten aan te trekken. Ook in Colombia, waar het bedrijf relatief laat startte, verdrievoudigde het klantenbestand nadat de spaarrekening werd gelanceerd. Deze snelle expansie laat zien dat het Nubank-model goed schaalbaar is in markten met soortgelijke pijnpunten, lage bankpenetratie, dure bankdiensten en een jonge, mobiele bevolking.

De snelle groei in gebruikers van NuBank:

Wat Nubank onderscheidt, is de integratie van alle diensten in één app. Een klant kan zijn dagelijkse betalingen doen, spaargeld onderbrengen in een ‘caixinha’ (doelgerichte spaarpotten), een lening aanvragen, beleggen in staatsobligaties of aandelen, een telefoonverzekering afsluiten, of zelfs vliegtickets boeken, allemaal zonder de app te verlaten. Nubank creëert hiermee een financieel ecosysteem waarin het eenvoudiger én goedkoper is om meerdere diensten bij één aanbieder onder te brengen. Dit model, vaak omschreven als de ‘superapp’ strategie, is uniek in Latijns-Amerika en zorgt voor een ongekende klantbinding. Intern onderzoek wijst uit dat klanten gemiddeld meer dan vier verschillende Nubank-producten gebruiken, en dat meer dan 60 procent van hen Nubank als hun primaire bank beschouwt.

Een kapitaalefficiënt verdienmodel met dominante rentemarges

Hoewel Nubank zich positioneert als een klantvriendelijke disruptor zonder traditionele bankkosten, draait het bedrijf inmiddels op volle toeren als winstgevende financiële instelling. Het verdienmodel is daarbij verrassend eenvoudig én doeltreffend. De grootste bron van inkomsten is rente, in 2024 kwam 83 procent van de totale omzet voort uit rentebaten. Deze inkomsten worden gegenereerd door drie kanalen, revolving creditcard-saldi, persoonlijke leningen en rente op belegd vermogen zoals staatsobligaties. Nubank richt zich vooral op consumenten zonder bestaande kredietgeschiedenis, en weet via slimme datamodellen en machine learning de kredietwaardigheid beter te beoordelen dan traditionele banken. Hierdoor kan het verantwoord krediet verstrekken aan klanten die eerder werden uitgesloten.

De omzetverdeling van Nubank, waar Nubank 83% van zijn omzet aan rentes verdiend:

Die focus op consumptief krediet levert Nubank uitzonderlijk hoge nettorentemarges op. De netto interestmarge (NIM) schommelde in 2024 tussen de 17 en 18 procent, bijna het dubbele van grote Braziliaanse banken zoals Itaú of Bradesco. Zelfs na correctie voor kredietverliezen blijft de marge rond de 10 procent, waarmee Nubank niet alleen sneller groeit dan de gevestigde orde, maar ook winstgevender is. Die marge is deels te danken aan de kostenstructuur, zonder fysiek kantorennet en met een eigen tech-stack blijven de operationele kosten per klant extreem laag. Dit maakt het mogelijk om spaarders relatief hoge rentes te bieden, en kredietnemers tegelijkertijd concurrerende tarieven, zonder in te leveren op winstgevendheid.

De netto interestmarges van Nubank:

Tegelijk bouwt Nubank actief aan diversificatie van inkomsten. De overige 17 procent van de omzet komt uit fee-based producten zoals verzekeringen (via NuSeguro), investeringen (NuInvest), digitale betalingen (NuPay) en e-commercepartners (NuShop). Deze inkomsten groeien snel, mede doordat Nubank zijn app steeds verder uitbreidt als dagelijks financieel platform. Zo kunnen klanten direct via NuPay online aankopen doen en deze in termijnen betalen, zonder tussenkomst van een creditcardmaatschappij. De merchantfees die hierbij gegenereerd worden, vloeien direct naar Nubank. De integratie van shopping, reizen en zelfs telecom, waarbij klanten bijvoorbeeld een hogere spaarrente krijgen als ze een mobiel abonnement afnemen, toont hoe Nubank verder denkt dan alleen traditioneel bankieren.

Tof dat je meeleest! Onderaan dit artikel vind je iets leuks voor vaste lezers, een manier om nóg meer uit De Belegger te halen👇

Op regionaal vlak is Brazilië nog steeds dominant, met een omzetbijdrage van ruim 90 procent in 2024. Mexico is de snelst groeiende markt, maar de omzetbijdrage is nog beperkt. De komende jaren zal deze afhankelijkheid van Brazilië naar verwachting afnemen, vooral nu Nubank in Mexico een volledige banklicentie heeft verkregen, en in Colombia stevig aan de weg timmert. Het is duidelijk dat de groeistrategie niet stopt bij nationale grenzen, de ambities zijn regionaal, en mogelijk op termijn zelfs globaal.

De sterke concentratie in Brazilië, is ook terug te zien in het grote aantal gebruikers in het land:

Wat opvalt is dat Nubank zijn groei grotendeels organisch financiert. De opbrengst van de beursgang in 2021, 2,6 miljard dollar, is voorzichtig aangewend voor kapitaalversterking en uitbreiding van de kredietportefeuille. Het bedrijf vermijdt grote, riskante overnames, en kiest voor strategische acquisities die passen binnen de bestaande roadmap. Zo kocht het Easynvest om een beleggingslicentie te verkrijgen en miljoenen klanten direct toegang te geven tot NuInvest. Ook het gebruik van externe financiering blijft gematigd, met een kapitaalbuffer die dubbel zo hoog is als de minimale vereiste, speelt Nubank op safe, zonder geld op de plank te laten liggen.

Belangrijk is ook dat Nubank geen dividend uitkeert en geen aandeleninkoopprogramma voert. Alle winsten worden herbelegd in groei, wat logisch is gezien de hoge rendementen op geïnvesteerd kapitaal. Tegelijkertijd toont het management discipline in het beheersen van verwatering door aandelencompensatie, CEO David Vélez zette in 2022 vrijwillig een optieregeling stop, wat jaarlijks 70 miljoen dollar aan verwateringskosten scheelde. Zulke beslissingen versterken het beeld van een managementteam dat in dienst staat van de lange termijn waardecreatie.

Nubank is dan ook meer dan een bank. Het is een technologisch platform dat traditionele financiële grenzen opzoekt en overschrijdt, met een duidelijke missie, banking in Latijns-Amerika radicaal vereenvoudigen en betaalbaar maken. Het verdienmodel, dat aanvankelijk afhankelijk was van rente-inkomsten, transformeert geleidelijk in een platformmodel waarin verzekeringen, beleggingen, betalingen, e-commerce en zelfs telecom samenkomen. Daarmee staat Nubank pas aan het begin van zijn potentieel, en zou het wel eens de blauwdruk kunnen zijn voor de bank van de toekomst.

Een enorm potentieel in een onderbediende markt

De financiële markt in Latijns-Amerika biedt een van de grootste structurele groeikansen ter wereld, en Nubank bevindt zich in een unieke positie om daarvan te profiteren. In landen als Brazilië, Mexico en Colombia is het aantal bankfilialen en formele bankrelaties per inwoner historisch gezien extreem laag. Grote delen van de bevolking zijn financieel uitgesloten, of worden slecht bediend door traditionele instellingen. Deze situatie ontstond door een combinatie van hoge operationele kosten bij fysieke banken, rigide acceptatiecriteria voor leningen, en een gebrek aan klantvriendelijke innovaties. Dat leidde tot een enorme groep mensen die geen toegang had tot basale financiële diensten zoals een betaalrekening, spaarproduct of krediet.

Het aantal mensen zonder bank in Latijns-Amerika:

Tegelijkertijd is de penetratie van smartphones en mobiel internet juist buitengewoon hoog geworden, waardoor de hele regio rijp is voor digitale transformatie. Nubank, als volledig digitale speler zonder fysieke kantoren, kan klanten bedienen tegen een fractie van de kosten van een traditionele bank. Dat stelt het in staat om op grote schaal winstgevend te opereren in klantsegmenten die tot voor kort als onrendabel werden gezien. Dit freemiummodel, gratis toegang tot diensten met slimme monetisatie via transacties, leningen en cross-selling, werkt alleen als een speler snel schaal weet te bouwen. Nubank is daarin geslaagd en heeft met zijn gebruiksvriendelijke app, transparante communicatie en snelle productontwikkeling het vertrouwen gewonnen van tientallen miljoenen gebruikers.

De macro-economische trends ondersteunen deze verschuiving. Overheden in Latijns-Amerika stimuleren financiële inclusie, onder meer door het promoten van real-time betalingenystemen zoals Pix in Brazilië, en SPEI in Mexico. Tegelijk ontstaat bij de jonge, digitaal vaardige bevolking een voorkeur voor app-gebaseerde dienstverlening, en een afkeer van traditionele bureaucratie. In dit klimaat wordt een nieuw type bank verwacht, toegankelijk, eerlijk, digitaal en snel. Nubank past dat profiel perfect. Het bedient inmiddels meer dan 90 miljoen klanten in drie landen en groeit elk kwartaal met miljoenen nieuwe gebruikers. De totale markt voor digitale financiële diensten in Latijns-Amerika zal naar verwachting met meer dan twintig procent per jaar groeien in de komende jaren, mede dankzij deze structurele verschuivingen.

Intense concurrentie, maar Nubank heeft een voorsprong

Hoewel de kansen enorm zijn, is Nubank zeker niet de enige speler die ze probeert te verzilveren. De concurrentie komt uit drie richtingen. Allereerst zijn er de traditionele banken, die inmiddels ook hun digitale strategie versneld hebben uitgerold. Grote namen zoals Itaú, Bradesco en Banco do Brasil in Brazilië, maar ook BBVA en Santander in Mexico, investeren miljarden in digitalisering. Zij beschikken over grote balansen en klantenbestanden, maar worstelen vaak met verouderde IT-systemen en een cultuur die innovatie in de weg staat. Dat maakt het moeilijk om echt klantgerichte producten te ontwikkelen in het tempo dat Nubank kan hanteren.

Daarnaast zijn er andere digitale banken en fintechs die zich richten op dezelfde kansrijke doelgroep. Lokale spelers zoals Inter en C6 Bank in Brazilië, Ualá in Argentinië en Mexico, en Stori in Mexico hebben elk hun eigen niche. Sommigen richten zich vooral op kredietverlening, anderen op betalingen of beleggen. Ook internationale spelers zoals Mercado Pago, de financiële tak van MercadoLibre, winnen snel terrein en profiteren van hun e-commerceplatforms als distributiekanaal. Vooral Mercado Pago, met zijn focus op digitale portemonnees en kleine leningen, is een serieuze uitdager met overlappende ambities. Toch is het speelveld nog wijd open, met tientallen miljoenen mensen die nog geen enkele bankrelatie hebben, en die gevoelig zijn voor een eerste digitale ervaring.

De derde categorie concurrentie komt uit onverwachte hoek, big tech en telco’s. Denk aan Apple Pay, Google Pay, of in Latijns-Amerika zelfs bedrijven zoals Rappi of Claro, die financiële diensten integreren in hun platformen. Nubank anticipeert daarop door zelf ook buiten de bank te treden, bijvoorbeeld met NuTravel en NuCel, nieuwe producten die banking integreren met reizen en telecom. Daarmee verdedigt het niet alleen zijn marktaandeel, maar breidt het ook de klantrelatie uit naar nieuwe domeinen.

Het marktaandeel van Nubank in 2023 versus 2024:

Toch heeft Nubank op dit moment een duidelijke voorsprong. In Brazilië heeft het naar schatting een marktaandeel van meer dan 15% in creditcards, en ruim 60% van de volwassen bevolking als klant. In Mexico is het sinds 2024 de grootste verstrekker van nieuwe creditcards, met 5,6 miljoen kaarthouders, waarvan de helft nooit eerder een creditcard had.

In Colombia, waar de expansie recenter is, groeit het klantenbestand al met honderdduizenden per kwartaal. En belangrijker dan aantallen is de mate van engagement, Nubank rapporteert een klantactiviteit van meer dan 80%, en ziet dat steeds meer gebruikers het platform als hun primaire bank kiezen.

Het businessmodel van Nubank maakt het mogelijk om deze groei duurzaam en winstgevend voort te zetten. De kosten per nieuwe klant zijn laag, en de winst per klant stijgt naarmate die meer producten afneemt. Die combinatie, lage acquisitiekosten en stijgende lifetime value, vormt de kern van de operationele kracht. Terwijl andere fintechs moeite hebben om na snelle groei de stap naar winstgevendheid te maken, laat Nubank in 2024 en 2025 al een solide return on equity zien van boven de 28%.

De markt waarin Nubank opereert is dus volop in beweging, maar tegelijkertijd pas in een vroege fase van volwassenwording. De kaarten zijn nog lang niet geschud. In deze fase telt vooral wie het vertrouwen van de klant wint, wie snel kan schalen, en wie een merk bouwt dat geliefd én gebruikt wordt. Nubank lijkt vooralsnog de meest complete speler in die race, met een combinatie van technologie, klantrelatie en schaal die moeilijk te repliceren is. De komende jaren zullen uitwijzen of dat voldoende is om zijn dominante positie verder uit te bouwen in de regio.

Een brede moat gebouwd op schaal, merk en kostenvoordeel

De kracht van een duurzaam concurrentievoordeel, ofwel een “moat”, is essentieel voor elk bedrijf dat langdurig hoge rendementen op kapitaal wil behalen. In het geval van Nubank bestaat deze moat uit een combinatie van kostenvoordelen, merkloyaliteit, technologische schaal, en netwerkvoordelen die elkaar versterken. Wat begon als een disruptieve aanval op dure, logge banken is inmiddels uitgegroeid tot een ecosysteem met diepgaande klantrelaties en structurele voordelen die lastig zijn na te bouwen.

Een van de belangrijkste bouwstenen van Nubank’s moat is het extreme kostenvoordeel. Door vanaf dag één een volledig digitale infrastructuur te bouwen zonder fysieke kantoren, beschikt het bedrijf over een kostenstructuur die tientallen procenten lager ligt dan bij traditionele banken. Die besparing stelt Nubank in staat om aantrekkelijkere tarieven te bieden voor spaarders en lagere kosten voor kredietnemers, zonder in te boeten op marges.

Waar legacy banken vaak worstelen met IT-legacy, heeft Nubank zijn hele platform opgebouwd als moderne cloud-native architectuur, wat snelle productontwikkeling en schaalbare operaties mogelijk maakt. Die technologische voorsprong is niet makkelijk in te halen, zeker niet voor banken die nog diep geworteld zijn in fysieke processen en verouderde systemen.

Hierdoor heeft Nubank een veel lagere kostenstructuur dan traditionele banken:

Een tweede, moeilijker te repliceren element is het merk. Nubank heeft zich gepositioneerd als de klantvriendelijke tegenhanger van de gevestigde orde. Transparantie, eenvoud en klantgerichtheid vormen de kern van de merkbelofte, en die wordt in de praktijk waargemaakt. De Net Promoter Score (NPS) van Nubank ligt structureel tientallen punten hoger dan die van concurrenten, en veel klanten beschouwen Nubank als een ‘vriend’ of ‘partner’ in hun financiële leven, in plaats van een afstandelijke instelling. Die emotionele verbondenheid is moeilijk te kopiëren, zeker wanneer het gaat om jonge, digitale consumenten die mond-tot-mondreclame serieus nemen. In een markt waar vertrouwen en gebruiksgemak bepalend zijn, is dit merkvoordeel van strategisch belang.

Nubank heeft een sterke merknaam opgebouwd:

Daarbovenop bouwt Nubank aan een netwerkeffect dat steeds sterker wordt. Naarmate meer klanten zich aansluiten, meer producten gebruiken en meer tijd doorbrengen in de app, stijgt de waarde van het ecosysteem. Nubank kent de klant steeds beter, kan accurater kredietrisico inschatten, gepersonaliseerde aanbiedingen doen, en nieuwe producten succesvol lanceren. Een klant die zijn salaris laat binnenkomen op een Nubank rekening, een lening heeft, belegt via NuInvest, en af en toe een reis boekt via NuTravel, heeft een steeds hogere switching cost. Elke extra dienst die Nubank toevoegt, zoals NuCel of NuPay, vergroot de verankering. Tegelijkertijd zorgen die producten voor extra data, die weer de risicomodellen verbeteren en de lifetime value verhogen. Die data gedreven feedbackloop creëert een schaalbaar voordeel dat exponentieel kan groeien.

De schaal van Nubank is intussen zelf een moat geworden. Met meer dan 100 miljoen klanten en tientallen miljarden aan deposito’s beschikt het over distributievoordelen waar concurrenten slechts van kunnen dromen. Nieuwe producten kunnen direct worden getest op miljoenen gebruikers, zonder externe marketing of saleskosten. Dankzij die schaal kan Nubank ook betere voorwaarden bedingen bij partners, zoals verzekeraars of telco’s, wat leidt tot betere klantaanbiedingen. Die efficiencyvoordelen vloeien terug in lagere prijzen of betere marges, wat concurrentie verder bemoeilijkt.

Hoe duurzaam is deze voorsprong

De duurzaamheid van Nubank’s moat hangt af van het vermogen om deze structurele voordelen te behouden, en te versterken, ondanks toenemende concurrentie en veranderende marktomstandigheden. En daar zijn er positieve signalen. In tegenstelling tot veel snelgroeiende fintechs heeft Nubank laten zien dat het kan schalen zonder zijn cultuur, klantfocus of winstgevendheid te verliezen. De kosten per actieve klant zijn gedaald, de netto rente inkomsten per klant gestegen, en de cross sell ratio blijft klimmen. Dat wijst op een model dat werkt, en verbetert met schaal.

Belangrijk is ook dat Nubank zijn innovatievermogen blijft tonen. De introductie van producten als NuCel of NuTravel is geen defensieve zet, maar een offensieve uitbreiding van de klantrelatie in nieuwe richtingen. Daarmee wordt de moat verbreed, niet alleen verdiept. Bovendien bouwt Nubank een unieke reputatie op als ‘probleemoplosser’ in het leven van de klant, of dat nu gaat om sparen, lenen, beleggen, verzekeren of bellen. Die rol is moeilijk over te nemen door partijen die zich beperken tot één segment of geen klantgerichte cultuur hebben.

Toch is de moat niet onaantastbaar. Concurrenten met diepe zakken, zoals Mercado Pago of big tech spelers, zouden op termijn vergelijkbare proposities kunnen ontwikkelen. Daarom is snelheid en executie cruciaal. Nubank moet blijven investeren in technologie, talent en klantinzicht om zijn voorsprong te behouden. Gelukkig wijst het huidige leiderschapsteam op precies dat vermogen. CEO David Vélez heeft herhaaldelijk benadrukt dat cultuur het enige duurzame concurrentievoordeel is op lange termijn. En in dat opzicht lijkt Nubank voorlopig goed gepositioneerd, snel, wendbaar, geliefd, en winstgevend. Dat is een zeldzame combinatie, en precies wat een duurzame moat definieert.

Financiële Fundamenten van Nubank: Groei, Efficiëntie en Kapitaaldiscipline

Nubank heeft zich in korte tijd ontpopt tot een van de meest spraakmakende financiële instellingen in Latijns-Amerika. Wat deze opmars bijzonder maakt, is niet alleen de snelheid waarmee het bedrijf groeit, maar ook de financiële fundamenten waarop deze groei is gebouwd. Wie naar de cijfers kijkt, ziet een onderneming die niet alleen in staat is om gebruikers aan zich te binden, maar ook om van die gebruikers winstgevende klanten te maken. Dat vereist niet alleen een scherp technologisch model, maar ook financiële discipline, strategisch inzicht en een diep begrip van kasstromen, rentabiliteit en kapitaalallocatie.

De omzetgroei van Nubank is ronduit spectaculair. In een markt waar traditionele banken doorgaans met enkele procenten per jaar groeien, weet Nubank zijn omzet met dubbele cijfers te vergroten, kwartaal op kwartaal. Die groei komt niet enkel voort uit het aantrekken van nieuwe klanten, maar vooral uit de intensivering van het gebruik per klant. De gemiddelde omzet per actieve klant is in vier jaar verdrievoudigd, wat aantoont dat bestaande klanten steeds meer diensten afnemen. Tegelijk is de kostprijs per klant vrijwel gelijk gebleven. Die combinatie, hogere opbrengsten per klant en stabiele kosten, vormt de kern van het operationele hefboomeffect waarop het hele businessmodel drijft.

De indrukwekkende omzetgroei van Nubank:

De brutomarges stijgen mee met de schaal. Waar in de beginjaren veel werd geïnvesteerd in technologie, infrastructuur en personeelsuitbreiding, zijn veel van die kosten inmiddels vast en schaalbaar. Voor elke nieuwe klant die via de app aansluit, stijgen de kosten nauwelijks, terwijl de inkomsten vrijwel volledig bijdragen aan de brutowinst. Dit zie je terug in het feit dat Nubank inmiddels een indrukwekkende nettomarge heeft opgebouwd, iets wat voor fintechbedrijven zelden zo snel wordt bereikt. De winst per aandeel groeit gestaag mee, wat erop duidt dat de schaalgrootte ook daadwerkelijk tot waardecreatie leidt voor aandeelhouders.

De stijgende omzet per gebruiker, terwijl de cost to serve gelijk blijft, waardoor de marges stijgen:

Wat vooral opvalt, is de kaspositie van Nubank. In een sector die bekendstaat om zijn kapitaalintensiteit, beschikt het bedrijf over een aanzienlijke hoeveelheid liquide middelen. De onderneming heeft geen noemenswaardige nettoschuld en genereert een vrije kasstroom die aanzienlijk is in verhouding tot de omzet. Dat betekent dat de winst niet alleen op papier bestaat, maar ook daadwerkelijk in cash binnenkomt. Die kaspositie biedt Nubank de flexibiliteit om te investeren in nieuwe markten, producten te ontwikkelen of kredietverlening op te schalen, zonder afhankelijk te zijn van externe financiering.

Een ander sterk punt is de manier waarop Nubank zijn kapitaal inzet. In plaats van dividend uit te keren of eigen aandelen in te kopen, kiest het management er bewust voor om alle middelen in te zetten voor groei. Die keuze is logisch voor een onderneming met hoge rendementen op eigen vermogen en investeringen. De Return on Equity ligt structureel boven de 25 procent, wat betekent dat elke dollar die in het bedrijf blijft, gemiddeld een kwart meer waard wordt in een jaar tijd. Ook het rendement op geïnvesteerd kapitaal is hoog, wat aantoont dat het management uiterst zorgvuldig te werk gaat bij het aanwenden van beschikbare middelen.

De ROE van Nubank:

Toch zijn er ook aandachtspunten. Doordat een groot deel van de omzet voortkomt uit consumentenkrediet, vooral via creditcards en persoonlijke leningen, is Nubank gevoelig voor macro-economische schokken. Een stijging van de werkloosheid of rente kan ertoe leiden dat klanten minder aflossen of betalingsproblemen krijgen. In zo’n scenario kunnen de kredietverliezen snel oplopen, wat direct op de winst en de kasstroom drukt. Nubank houdt die risico’s tot nu toe goed onder controle, onder meer via geavanceerde risicomodellen en data-analyse, maar in een verslechterend economisch klimaat kan deze kwetsbaarheid scherper voelbaar worden.

Daarnaast is werkkapitaalbeheer essentieel in een model als dat van Nubank. Bij een snelle groei van de kredietverlening, vooral richting nieuwe klanten, ontstaan vaak tijdelijke gaten tussen het moment waarop geld wordt uitgeleend en het moment waarop het terugkomt. Dat vergt strak cashflowmanagement. Tot dusver lukt het Nubank goed om die balans te bewaren, maar dit aspect blijft een belangrijk aandachtspunt voor de financiële robuustheid op langere termijn.

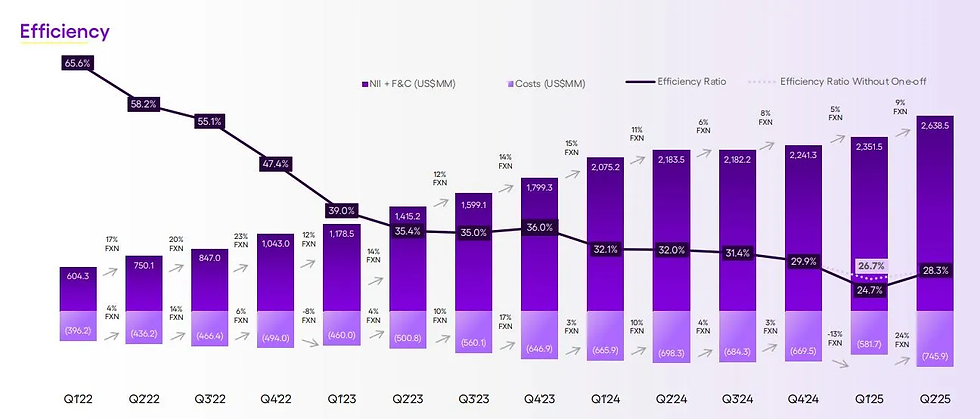

Wat Nubank verder onderscheidt, is de discipline in kostenstructuur. Terwijl concurrenten regelmatig extra moeten investeren om hun technologie up-to-date te houden of kantoren te openen in nieuwe regio’s, blijft Nubank trouw aan zijn schaalbare, digitale aanpak. De kosten per actieve klant zijn structureel lager dan bij traditionele banken, wat ruimte laat om scherpe prijzen te bieden aan klanten zonder dat dit de winstgevendheid aantast. Dit vertaalt zich in een sterke efficiency ratio, de verhouding tussen kosten en opbrengsten daalt gestaag, wat wijst op een gezond bedrijfsmodel dat meegroeit zonder dat de kosten de overhand nemen.

Risico’s voor Nubank: Groei met kanttekeningen

Hoewel Nubank indrukwekkende groei en schaal laat zien, zijn er duidelijke risico’s waarmee beleggers rekening moeten houden. Het grootste risico ligt in de aard van het verdienmodel: een groot deel van de omzet komt uit consumentenkrediet. In een economisch klimaat met stijgende rente, werkloosheid of inflatie kunnen wanbetalingen toenemen, wat direct drukt op winst en kasstroom.

Daarnaast blijft regelgeving een onvoorspelbare factor. Als digitale bank opereert Nubank in een streng gereguleerde sector. Veranderingen in toezicht, kapitaaleisen of privacyregels kunnen het verdienmodel beïnvloeden, vooral in opkomende markten waar wetgeving snel evolueert.

Concurrentie vormt ook een risico. Zowel grote banken als nieuwe fintechs investeren fors in digitale diensten. Als Nubank niet blijft innoveren, kan het zijn voorsprong verliezen. Tot slot is er het operationele risico: de snelle groei in klanten, landen en producten verhoogt de complexiteit, wat fouten, vertragingen of beveiligingsproblemen kan veroorzaken.

Nubank heeft tot nu toe blijk gegeven van goed risicobeheer, maar gezien de aard van de business en de markt waarin het opereert, zijn deze risico’s reëel en moeten ze meegewogen worden in elke beleggingsanalyse.

Waardering van Nubank: P/E, P/S en de uitdaging van bankwaardering

De waardering van een snelgroeiende digitale bank als Nubank is een oefening in nuance en geduld. Beleggers die enkel kijken naar traditionele ratio’s zoals koers/winst (P/E) of koers/omzet (P/S) lopen het risico een verkeerd beeld te krijgen van wat het aandeel echt waard is. Nubank is geen klassieke bank, maar ook geen pure techspeler. Dat maakt waardering bijzonder complex, en tegelijk boeiend.

Bij traditionele banken kijk je vaak naar klassieke maatstaven als rendement op eigen vermogen (ROE), de netto rentemarge, en de stabiliteit van de kasstromen. Je beoordeelt hoe goed de bank kredietrisico’s beheerst, hoe efficiënt ze haar kostenstructuur organiseert, en of het verdienmodel bestand is tegen economische schokken. Nubank voldoet aan veel van die kenmerken, maar combineert ze met de groeilogica van een technologiebedrijf. De bank investeert zwaar in schaalvergroting, vertrouwt op lage operationele kosten via technologie, en breidt uit naar nieuwe markten met een minimale fysieke infrastructuur. Dat maakt haar moeilijk vergelijkbaar met traditionele spelers.

De P/E-ratio van Nubank ligt aanzienlijk hoger dan die van conventionele banken. Met een koers/winstverhouding van ongeveer 25 tot 26 keer de verwachte jaarwinst, is het duidelijk dat beleggers bereid zijn een premie te betalen voor toekomstige groei. Die waardering is niet goedkoop. Het impliceert dat de winst de komende jaren in stevig tempo moet blijven groeien om die multiple te verantwoorden. Wanneer die groei zou vertragen, zou dat onmiddellijk druk zetten op de koers. Tegelijk is de P/S-ratio eveneens relatief hoog, iets dat je normaal vooral ziet bij bedrijven met nog beperkte winstgevendheid, maar veel omzetgroei. Nubank zit daar precies tussenin: het is al winstgevend, maar rekent nog steeds op snelle expansie.

De P/S van Nubank:

In feite komt het erop neer dat Nubank de komende jaren gemiddeld met minstens 10 procent per jaar moet blijven groeien in omzet én winst om haar huidige beurswaardering te kunnen rechtvaardigen. Dat is geen onmogelijke opdracht, gezien de lage penetratie van bancaire diensten in veel Latijns-Amerikaanse landen, het brede klantenbestand van meer dan 120 miljoen gebruikers en de mogelijkheid om hen meerdere producten aan te bieden. Maar het vergt wel continue innovatie, efficiënte kapitaalallocatie en beheersing van risico’s in nieuwe markten.

Een waarderingsmethode die bij banken minder gebruikelijk is, maar bij Nubank wel relevant wordt, is de discounted cashflow-analyse (DCF). Daarmee bereken je de waarde van het bedrijf door de verwachte vrije kasstromen van de toekomst contant te maken. Voor klassieke banken werkt dit model minder goed omdat kasstromen sterk worden beïnvloed door rentegevoeligheid, kredietverliezen en kapitaaleisen. Maar voor een digitale bank als Nubank, die weinig fysieke kosten en schaalvoordelen kent, kan een goed onderbouwde DCF wél zinvol zijn.

Als we in een illustratief scenario uitgaan van een jaarlijkse omzetgroei van 15 tot 20 procent in de eerste jaren, oplopende marges en een stabiele terminale groei van 2 procent, komt de geschatte fair value van Nubank op basis van DCF ergens tussen de 16 en 18 dollar per aandeel uit. Dat betekent dat het huidige koersniveau enkel houdbaar is als Nubank erin slaagt om haar groeipad aan te houden en haar marges verder te verbeteren. Lukt dat niet, dan is de kans op een herwaardering naar beneden aanzienlijk.

Een van de grote moeilijkheden bij het waarderen van een digitale bank is dat veel winst in de toekomst zit, en de kasstromen nu nog relatief beperkt zijn. Ook is het onduidelijk in hoeverre Nubank in staat is om in nieuwe markten zoals Mexico en Colombia dezelfde marges te behalen als in Brazilië. Daarnaast moeten beleggers rekening houden met potentiële macro-economische tegenwind zoals stijgende rente, inflatie of toegenomen kredietverliezen. Die kunnen het groeiverhaal onder druk zetten en de winsten doen afnemen, wat nefast is voor een waardering die steunt op hoge groeiverwachtingen.

Tot slot is er ook het risico van verwatering: Nubank gebruikt geregeld aandelencompensatie voor personeel en heeft in het verleden extra aandelen uitgegeven om groei te financieren. Als dat patroon zich doorzet, kan de winst per aandeel achterblijven bij de nettowinstgroei, wat beleggers uiteindelijk raakt.

Nubank: schaal, snelheid en strategie in balans

Nubank heeft zich in razendsnel tempo ontpopt tot een van de meest indrukwekkende spelers in de mondiale bankwereld. Met een combinatie van technologische superioriteit, klantgerichte productontwikkeling en scherpe kostenbeheersing heeft het bedrijf een unieke positie opgebouwd in Latijns-Amerika. De kern van het succes ligt in het schaalbare platform, lage kostenstructuur en een diepgewortelde merkvoorkeur onder jongere consumenten die traditioneel onderbediend waren door het bancaire systeem.

Tegelijkertijd kent het groeipad risico’s. De concurrentie in digitale financiële diensten is intens, de afhankelijkheid van het Braziliaanse marktklimaat blijft groot en het verdienmodel is sterk blootgesteld aan economische cycli. Ook de huidige waardering impliceert een fors groeiverwachtingsniveau, waarbij de lat jaarlijks op minimaal 10 procent omzet- en winstgroei ligt. Nubank zal dus consistent moeten blijven leveren om beleggersverwachtingen waar te maken.

Toch is het duidelijk dat Nubank zich niet beperkt tot alleen disruptie van traditionele banken. Het bouwt aan een nieuwe, digitale financiële infrastructuur voor miljoenen klanten, met schaalvoordelen en operationele hefboomwerking die het klassieke bankmodel fundamenteel uitdagen. Voor beleggers die geloven in langdurige groei in opkomende markten, met een digitaal-first benadering en bewezen executiekracht, blijft Nubank een naam om nauwlettend te volgen.

Tof dat je meelas! Elke week geven we een Deepdive cadeau, zodat je kunt zien hoe wij bedrijven analyseren.

Maar dit is nog maar het topje van de ijsberg. Als lid krijg je toegang tot alles wat we maken: deepdives zoals deze, premium content, trainingen én een betrokken community van beleggers.

En nu komt het mooie: met de code DEEPDIVE krijg je tijdelijk 25% korting. Geen gedoe, geen verplichtingen, gewoon rustig ontdekken of het wat voor je is, hieronder lees je meer!