Zo kiezen grote en kleine investeerders hun favoriete AI-aandelen

- Mika Beumer

- 11 okt 2025

- 4 minuten om te lezen

In het kort

Beleggers blijven actief in de AI-markt, maar worden selectiever in hun keuzes

Analisten benadrukken dat winstgevendheid, schaal en praktische toepassingen belangrijker worden dan hype

Bedrijven die AI integreren in hun kernactiviteiten worden gezien als de duurzame winnaars van de volgende fase

De AI-markt blijft een van de meest besproken thema’s op Wall Street, maar de manier waarop beleggers ermee omgaan verandert snel. Zowel grote fondsen als kleine particuliere beleggers beseffen dat niet elk bedrijf dat zich met kunstmatige intelligentie bezighoudt een toekomstige winnaar is. De aandacht verschuift van het najagen van technologische beloftes naar het identificeren van bedrijven die AI kunnen omzetten in duurzame winstgroei.

Volgens recente gesprekken in CNBC’s Worldwide Exchange zijn investeerders bezig met een fundamentele herwaardering van wat een “AI-aandeel” eigenlijk waard is. De nieuwe strategie: minder speculatie, meer focus op bewezen verdienmodellen, schaalbare toepassingen en tastbare impact.

Stijgende waarderingen: de gemiddelde P/E-ratio van de S&P 500 bereikt 30,17

De logica van grote beleggers: schaal, infrastructuur en winstgevendheid

Institutionele beleggers zoals pensioenfondsen en durfkapitaalbedrijven investeren nog steeds fors in AI, maar hun aanpak is veranderd. Waar in 2023 de nadruk lag op snelle groei en waarderingssprongen, richten ze zich nu op bedrijven die structurele waarde creëren binnen het AI-ecosysteem.

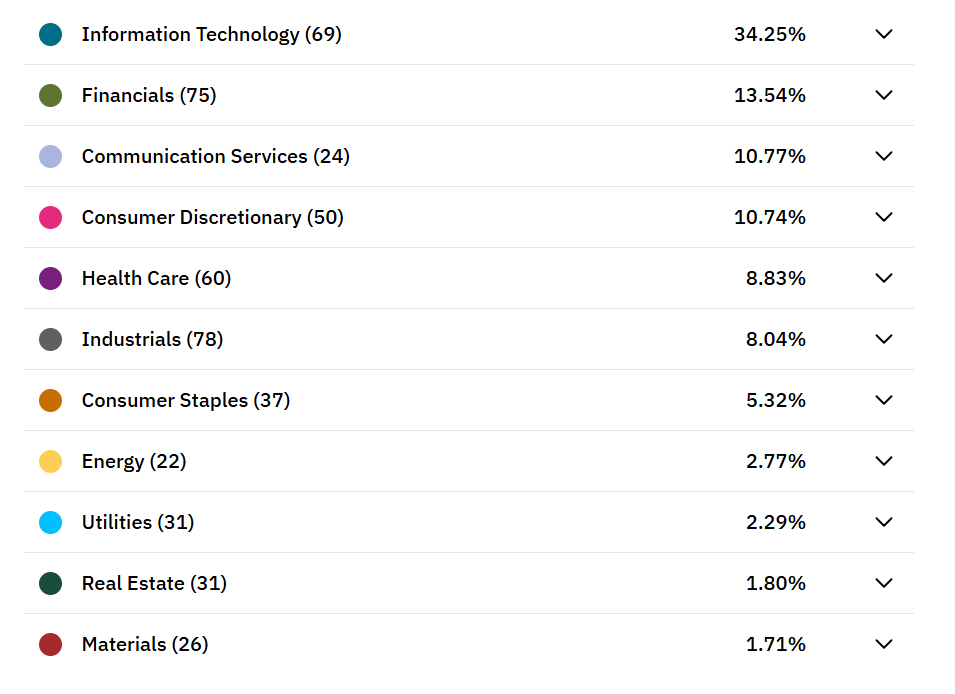

Sectorverdeling binnen de S&P 500: technologie blijft veruit de grootste motor van de index

Orlando Bravo, oprichter van investeringsfirma Thoma Bravo, waarschuwde dat de waarderingen in sommige delen van de sector inmiddels “bubble territory” bereiken. Toch ziet hij ruimte voor duurzame groei bij bedrijven die AI niet als los product aanbieden, maar als essentieel onderdeel van hun bedrijfsmodel.

Die gedachte wordt gedeeld door Maja Vujinovic, CEO van FG Nexus, die AI vergelijkt met eerdere industriële revoluties. “Je moet kijken naar bedrijven die een echte toepassing hebben, die schaalbaar zijn, die nut en infrastructuur combineren,” zei ze. “Zodra die elementen samenkomen, is er potentieel voor duurzame waardecreatie.”

Dat verklaart waarom grote beleggers zich meer richten op cloudinfrastructuur en datacenters, AI-softwareplatforms en halfgeleiderproducenten. Bedrijven als Oracle en CoreWeave leveren de rekenkracht die AI-systemen draaiende houdt. Ondernemingen als Palantir gebruiken AI om data om te zetten in beslissingskracht voor overheden en bedrijven. En Nvidia blijft de onbetwiste marktleider in AI-chips, terwijl AMD aan invloed wint door strategische deals met partners als OpenAI.

Voor grote fondsen gaat het minder om hype en meer om schaalbare infrastructuur, stabiele cashflow en bewijs van marktdominantie. Zij beschouwen AI als een marathon, geen sprint.

Particuliere beleggers worden kieskeuriger

Aan de andere kant van het spectrum staan de miljoenen particuliere beleggers die de AI-hype de afgelopen jaren mee hebben gedreven. Hun gedrag verandert eveneens. Volgens Joe Mazzola, hoofd handel en derivaten bij Charles Schwab, blijven particuliere beleggers geloven in het groeiverhaal van AI, maar ze worden kritischer over waar ze hun geld in steken.

“De vraag die particuliere beleggers zichzelf nu stellen, is niet meer ‘welke bedrijven doen iets met AI’, maar ‘wie verdient er daadwerkelijk geld mee’,” zegt Mazzola. Uit gegevens van Schwab blijkt dat particuliere beleggers in september netto kopers waren van Nvidia, CoreWeave, Oracle en Palantir. Tegelijkertijd verkochten ze posities in AMD en Broadcom, bedrijven die volgens hen nog onvoldoende bewijs leveren dat hun AI-initiatieven winstgevend zijn.

Vergelijking van P/E-ratio’s bij AI-favorieten van beleggers volgens Schwab

Volgens Mazzola markeert dit een verschuiving van opportunisme naar selectie. Waar de gemiddelde belegger in 2023 nog reageerde op elke AI-gerelateerde aankondiging, kijken ze nu naar winstcijfers, marges en cashflow. “De duidelijke scheidslijn is hoe bedrijven AI monetariseren en wie de leiders zijn,” aldus Mazzola.

De verschuiving toont aan dat retailbeleggers leren van eerdere marktcycli. Veel van hen hebben meegemaakt hoe de dotcom-bubbel in de jaren 2000 werd opgeblazen door beloftes die nooit werden waargemaakt. Het huidige sentiment is realistischer: de winnaars van de AI-golf zullen die bedrijven zijn die technologie combineren met een robuust bedrijfsmodel.

Een goed voorbeeld is Nvidia. Ondanks dat de koers in 2024 een van de sterkste stijgingen ooit kende, blijft de vraag naar zijn GPU’s structureel toenemen. De winst groeit mee, en dat overtuigt ook particuliere beleggers dat de waardering gerechtvaardigd is.

Het nieuwe speelveld: van hype naar volwassenheid

De markt bevindt zich volgens analisten in de tweede fase van de AI-cyclus. De eerste fase draaide om hardware en rekenkracht. De tweede fase, die nu aanbreekt, draait om de toepassing van AI in verschillende sectoren: van gezondheidszorg en logistiek tot onderwijs en financiën.

Voor beleggers, zowel groot als klein, betekent dit dat de focus verschuift naar bedrijven die AI gebruiken om echte economische waarde te creëren. Dat kunnen ondernemingen zijn die productieprocessen optimaliseren, administratieve kosten verlagen of klantgedrag beter analyseren met behulp van algoritmes.

Een belangrijk onderscheid is dat de huidige AI-golf niet louter draait om software, maar om een volledig ecosysteem. Energiebedrijven investeren in datacenters, telecombedrijven in netwerkinfrastructuur en banken in AI-gestuurde risicomodellen. De AI-markt is niet langer een niche, maar een geïntegreerd onderdeel van de wereldeconomie.

Vujinovic noemt dit “de fase van consolidatie en volwassenwording”. In haar visie blijven de bedrijven over die echte waarde leveren. “AI is niet meer het nieuwe goud, maar de nieuwe elektriciteit,” zegt ze. “Iedereen zal het gebruiken, maar slechts een paar bedrijven zullen er structureel van profiteren.”

Voor institutionele beleggers betekent dit dat strategische spreiding belangrijk blijft, maar binnen een duidelijke focus op kwaliteit. Voor particuliere beleggers is de boodschap eenvoudiger: laat je niet leiden door hype, maar door winst en schaal.

De komende kwartalen zullen cruciaal zijn. De winstseizoenen van eind 2025 en begin 2026 zullen laten zien welke bedrijven hun AI-beloftes kunnen waarmaken. Bedrijven die hun technologie kunnen vertalen in stabiele winstgroei, zullen de markt leiden.

Zowel kleine als grote investeerders lijken zich te schikken in dezelfde conclusie: de tijd van wilde speculatie is voorbij. De toekomst van AI-beleggen ligt in nuchtere selectie, niet in hype. De echte winnaars zijn niet degenen die het hardst over AI praten, maar degenen die het het best weten te gebruiken om waarde te creëren.