Abercrombie & Fitch: van iconische winkeldeuren tot sterke comeback op de beurs

- Jan Kuijpers

- 6 mrt

- 5 minuten om te lezen

In het kort

Abercrombie & Fitch heeft na een moeilijke periode een sterke comeback gemaakt dankzij een modernere strategie met meer inclusiviteit, digitale verkoop en een bredere doelgroep.

Het aandeel corrigeerde recent van rond 100 dollar naar circa 87–88 dollar door winstnemingen, maar analisten blijven overwegend positief over de vooruitzichten.

Het bedrijf rapporteerde sterke resultaten met groeiende omzet, solide marges en een sterke balans, terwijl voor 2026 opnieuw gematigde groei wordt verwacht.

Veel beleggers en consumenten herinneren zich Abercrombie & Fitch nog uit de tijd dat het merk wereldwijd bekendstond om zijn opvallende marketing. Voor de winkels stonden vaak mannelijke modellen met ontbloot bovenlijf klanten te verwelkomen, terwijl de winkels zelf donker waren en vol hingen met parfum en luide muziek. In die periode was het merk enorm populair, vooral onder jongeren en studenten. Na een moeilijke periode waarin het merk aan aantrekkingskracht verloor, lijkt Abercrombie & Fitch de afgelopen jaren echter een indrukwekkende comeback te hebben gemaakt.

Het bedrijf heeft de afgelopen jaren hard gewerkt aan een nieuwe positionering van zijn merken en een modernere uitstraling. Daarbij werd meer ingezet op inclusiviteit, digitale verkoop en een bredere doelgroep. Die strategie lijkt inmiddels vruchten af te werpen, want de financiële resultaten laten opnieuw groei zien. Toch staat het aandeel op korte termijn onder druk na een recente correctie op de beurs.

Aandeelkoers corrigeert na sterke stijging

De aandelen van Abercrombie & Fitch maakten begin maart nog een sterke beweging omhoog. De koers liep op richting de grens van ongeveer 100 dollar, maar daarna volgde een snelle correctie. Binnen enkele handelsdagen zakte het aandeel terug richting het niveau van ongeveer 87 tot 88 dollar.

Aandeelkoers Abercrombie & fitch

Bron: abercrombie

Deze daling lijkt grotendeels te worden veroorzaakt door winstnemingen na een sterke periode voor het aandeel. Beleggers die eerder zijn ingestapt, kiezen er mogelijk voor om een deel van hun winst veilig te stellen. Dat zorgt tijdelijk voor verkoopdruk en een lagere koers.

Op korte termijn lijkt het aandeel een steunzone te hebben gevonden rond het gebied tussen 86 en 87 dollar. Vanuit technisch perspectief kan dat niveau fungeren als een belangrijke bodem voor de koers. Aan de bovenkant vormt het niveau rond 90 dollar voorlopig een eerste weerstand.

Hoewel de recente daling op korte termijn negatief oogt, blijft het langere termijnbeeld relatief positief. De koers staat nog altijd duidelijk hoger dan een jaar geleden. Dat laat zien dat het vertrouwen in het bedrijf de afgelopen tijd sterk is toegenomen.

Analisten blijven positief over het aandeel

Ondanks de recente koersdaling blijven analisten overwegend positief over Abercrombie & Fitch. Verschillende analisten hanteren nog steeds een koopadvies voor het aandeel. Daarnaast zijn er ook meerdere analisten die een neutraal of houdadvies geven.

Analisten verwachtingen A&F

Bron: A&F

Opvallend is dat er nauwelijks negatieve adviezen zijn voor het aandeel. Dat wijst erop dat analisten nog steeds vertrouwen hebben in de strategie van het bedrijf. De algemene consensus blijft daardoor positief en wordt vaak omschreven als een “overweight”-advies.

Analisten wijzen vooral op de sterke operationele prestaties van de afgelopen jaren. Het bedrijf wist zijn marges aanzienlijk te verbeteren en de omzet opnieuw te laten groeien. Daarnaast heeft Abercrombie & Fitch een sterke positie opgebouwd in de online verkoop van kleding.

Sterke resultaten in het vierde kwartaal

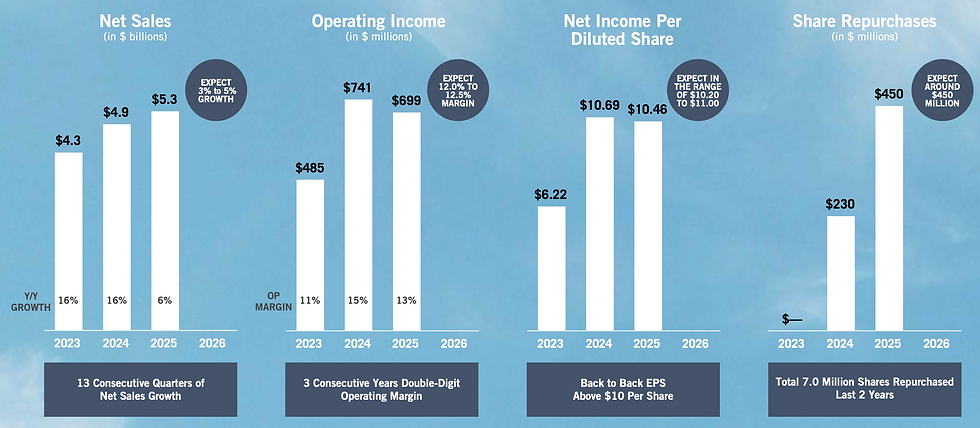

De meest recente kwartaalcijfers laten zien dat het bedrijf zijn groeitrend heeft voortgezet. In het vierde kwartaal realiseerde Abercrombie & Fitch een omzet van ongeveer 1,67 miljard dollar. Dat betekent een stijging van ongeveer 5 procent ten opzichte van dezelfde periode een jaar eerder.

Financials A&F

Bron: A&F

Ook de winstgevendheid bleef sterk. De winst per aandeel kwam uit op ongeveer 3,68 dollar, wat hoger is dan in het voorgaande jaar. Die stijging werd onder meer ondersteund door sterke verkoopcijfers en het effect van aandeleninkoop.

Daarnaast bleef de operationele marge op een gezond niveau. In het vierde kwartaal lag deze rond de 14 procent. Dat laat zien dat het bedrijf erin slaagt om kosten onder controle te houden terwijl de omzet blijft groeien.

Sterke prestaties over het hele jaar

Over het volledige boekjaar 2025 wist Abercrombie & Fitch eveneens sterke cijfers te presenteren. De totale omzet kwam uit op ongeveer 5,27 miljard dollar. Dat betekent een groei van ongeveer 6 procent ten opzichte van het jaar ervoor.

Financials A&F

Bron: A&F

De winst per aandeel over het hele jaar kwam uit op ongeveer 10,46 dollar. Daarmee blijft het bedrijf duidelijk winstgevend en profiteert het van de strategische veranderingen die de afgelopen jaren zijn doorgevoerd. Vooral de verbeterde efficiëntie en het sterkere merkimago spelen hierbij een belangrijke rol.

Daarnaast realiseerde het bedrijf voor het derde jaar op rij een operationele marge van meer dan 10 procent. Dat is een belangrijke indicator voor de structurele verbetering van de winstgevendheid. In de kledingindustrie is het namelijk niet vanzelfsprekend om zulke marges consistent vast te houden.

Merk strategie en digitale groei

Een belangrijk onderdeel van het succes van Abercrombie & Fitch is de sterke ontwikkeling van de merken binnen het bedrijf. De onderneming opereert met twee grote merkfamilies: Abercrombie en Hollister. Beide merken richten zich op een andere doelgroep en vullen elkaar daardoor goed aan.

Het Abercrombie-merk richt zich vooral op jongvolwassenen en millennials. Het merk speelt in op lifestyle, mode en een moderne uitstraling. De herpositionering van het merk heeft ervoor gezorgd dat het opnieuw populair is geworden bij een bredere doelgroep.

Hollister richt zich juist meer op jongere consumenten zoals tieners en studenten. Dit merk profiteert van trends rondom comfortabele kleding en casual mode. Door deze duidelijke segmentatie kan het bedrijf verschillende doelgroepen tegelijk aanspreken.

Sterke balans en aandeleninkoop

Naast de operationele prestaties beschikt Abercrombie & Fitch over een solide financiële positie. Het bedrijf heeft een sterke kaspositie en relatief weinig schulden. Daardoor heeft het management ruimte om te investeren in groei en tegelijkertijd aandeelhouders te belonen.

Een belangrijk onderdeel van die strategie is het inkopen van eigen aandelen. De afgelopen jaren heeft het bedrijf al een groot aantal aandelen teruggekocht. Hierdoor neemt het aantal uitstaande aandelen af, wat een positief effect kan hebben op de winst per aandeel.

Ook voor de komende jaren verwacht het bedrijf opnieuw aandelen in te kopen. Dit kan het rendement voor aandeelhouders verder ondersteunen. Tegelijkertijd laat het zien dat het management vertrouwen heeft in de toekomstige prestaties van het bedrijf.

Vooruitzichten voor 2026

Voor het boekjaar 2026 verwacht Abercrombie & Fitch opnieuw groei, al wordt die mogelijk iets gematigder dan in de afgelopen jaren. Het management rekent op een omzetgroei van ongeveer 3 tot 5 procent. Daarnaast wordt een operationele marge verwacht tussen ongeveer 12 en 12,5 procent.

Verwachtingen A&F

Bron: A&F

De winst per aandeel zal naar verwachting uitkomen tussen ongeveer 10,20 en 11,00 dollar. Daarmee blijft het bedrijf duidelijk winstgevend. Tegelijkertijd blijft het management voorzichtig vanwege mogelijke economische onzekerheid.

Zo kunnen bijvoorbeeld importtarieven of geopolitieke spanningen invloed hebben op de kosten van kledingproductie. Ook blijft de sector gevoelig voor veranderingen in consumentengedrag. Toch lijkt het bedrijf goed gepositioneerd om deze uitdagingen het hoofd te bieden.

Conclusie

Abercrombie & Fitch heeft zich de afgelopen jaren opvallend sterk herpakt. Waar het merk ooit vooral bekend stond om zijn opvallende marketing en iconische winkelervaring, is het nu uitgegroeid tot een modern kledingbedrijf met sterke digitale verkoop en gezonde marges. Die transformatie heeft het bedrijf opnieuw op de radar van beleggers gezet.

Hoewel het aandeel recent een correctie heeft doorgemaakt, blijft het fundament van het bedrijf solide. De combinatie van groeiende omzet, sterke merken en een gezonde balans zorgt ervoor dat analisten positief blijven over de vooruitzichten. Voor beleggers zal de komende periode vooral draaien om de vraag of het aandeel na de recente daling opnieuw momentum kan vinden.