Warren Buffetts ‘favoriete aandeel’ begint barsten te vertonen

- Jelger Sparreboom

- 20 aug 2025

- 4 minuten om te lezen

Bijgewerkt op: 21 aug 2025

In het kort:

Coca-Cola blijft een icoon onder de aandelen, maar beleggers zien steeds vaker dat groei en dividend minder overtuigen.

Stagnatie in volumes, hoge waardering en toenemende druk van regelgeving maken het aandeel minder aantrekkelijk.

Voor beleggers die rendement zoeken, lijkt de glans van Warren Buffetts favoriete aandeel langzaam af te nemen.

Warren Buffett staat bekend om zijn voorkeur voor bedrijven die eenvoudig te begrijpen zijn, voorspelbaar in hun kasstromen en sterk in hun merk. Al decennia prijkt Coca-Cola bovenaan dat lijstje. Voor veel beleggers is het aandeel bijna synoniem geworden met stabiliteit en degelijkheid. Een klassieker in elke portefeuille. Maar zelfs een icoon kan op den duur wat barsten vertonen. En precies dat zien we nu steeds duidelijker gebeuren.

Wie vandaag naar de prestaties van Coca-Cola kijkt, ziet dat de charme voor beleggers begint af te nemen. Niet omdat het bedrijf opeens fundamenteel zwak is geworden, integendeel: het blijft een van de sterkste merken ter wereld, actief in meer dan tweehonderd landen. Maar juist door die volwassenheid zijn de vooruitzichten beperkter geworden. Voor beleggers die hun kapitaal willen laten groeien, is het mogelijk steeds moeilijker te verantwoorden waarom ze nog nieuwe aandelen van dit bedrijf zouden kopen.

Dividend en groei

Voor de klassieke belegger was Coca-Cola altijd aantrekkelijk vanwege het dividend. Al meer dan zestig jaar verhoogt het bedrijf jaarlijks de uitkering. Daarmee behoort het tot de zogeheten Dividend Kings, een selecte groep aandelen die decennialang hun dividend weten te laten stijgen. Maar tijden veranderen. Met een dividendrendement van 2,95% valt Coca-Cola inmiddels minder op. De aantrekkingskracht van Coca-Cola als inkomensaandeel is afgenomen. Het dividend is stabiel, maar niet meer onderscheidend.

Dividendgeschiedenis Coca-Cola:

Ook qua koersrendement stelt het aandeel teleur. Over de afgelopen tien jaar steeg de S&P 500 met ruim 220%, terwijl Coca-Cola bleef steken op een kleine 75%. Dat is een aanzienlijk gat dat beleggers niet kunnen negeren. Natuurlijk, stabiliteit heeft ook waarde, maar de opportunity cost is inmiddels groter geworden.

Voor beleggers die naast volatielere (tech)posities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Daarnaast noteert het aandeel tegen een vrij stevige waardering. Met een koers-winstverhouding van twintig tot vierentwintig keer de winst is het niet goedkoop, zeker niet voor een bedrijf waarvan de groeiverwachtingen beperkt zijn tot lage enkelcijferige percentages. Terwijl technologiebedrijven als Alphabet tegen soortgelijke multiples noteren, maar wél veel sneller groeien. Voor de belegger die naar de toekomst kijkt, is de vergelijking ongunstig.

Alphabet versus Coca-Cola PE GAAP:

En dan is er nog het simpele feit dat Coca-Cola al overal is. Met aanwezigheid in meer dan tweehonderd landen zijn de expansiemogelijkheden gering. Pepsi heeft de stap naar snacks gezet, wat extra groei oplevert, maar Coca-Cola blijft gefocust op dranken. Dat maakt de horizon smal.

Daarbovenop komen nog de externe factoren. Het bedrijf vindt weinig aansluiting bij de technologische revolutie: geen AI, geen digitalisering als groeimotor, oogt het aandeel minder aantrekkelijk voor een nieuwe generatie beleggers die juist dáár de toekomst ziet.

Kortom: voor beleggers die nu instappen is Coca-Cola vooral een stabiel, degelijk aandeel. Maar de vraag is of dat genoeg is, nu de markt barst van de kansen die mogelijk meer rendement en groei beloven.

Stagnatie

Wie dieper in de cijfers van Coca-Cola duikt, ziet dat de groei steeds meer stokt. In het tweede kwartaal van dit jaar waren de volumes in Noord- en Zuid-Amerika vlak of zelfs negatief. In Azië daalden ze eveneens. Alleen in Europa, het Midden-Oosten en Afrika viel nog lichte groei te noteren. Dat is niet het profiel van een groeibedrijf.

De omzet die wél groeit, komt grotendeels van prijsverhogingen. Sinds 2021 stegen de prijzen van Coca-Cola-producten met meer dan dertig procent. Dat kan even goed gaan, maar op termijn is dit niet houdbaar. Consumenten staan al onder druk door inflatie en hogere kosten van levensonderhoud. Nog meer prijsstijgingen kunnen leiden tot vraaguitval.

Daar komt bij dat regelgevers steeds nadrukkelijker meekijken. Zo wordt het bedrijf verplicht meer suiker uit suikerriet te gebruiken, wat de kosten met ruim een miljard dollar kan verhogen. Ook liggen er plannen om aankopen van frisdrank via het Amerikaanse SNAP-programma te beperken. Zulke maatregelen drukken niet alleen op de winst, maar zetten ook de reputatie van het bedrijf onder spanning.

Voor een onderneming die 65% van de omzet buiten de VS haalt, blijft valutavolatiliteit een grote factor.

En terwijl de uitdagingen zich opstapelen, heeft het management het aandeleninkoopprogramma afgeschaald. Een signaal dat ook binnen het bedrijf wordt ingezien dat de waardering aan de hoge kant is. Met een koers-winstverhouding van 23 keer de verwachte winst en slechts vijf tot zeven procent winstgroei in het vooruitzicht, voelt de waardering steeds minder comfortabel aan.

Analistenverwachtingen EPS-groei:

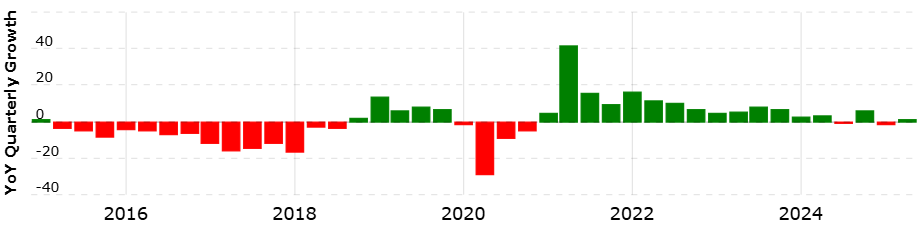

Een ander punt is de structurele groeivertraging. Waar Coca-Cola in het verleden nog een omzetgroei van ruim tien procent per jaar kon laten zien, is dat de afgelopen tien jaar ingezakt tot een schamele 0,2%. De laatste kwartaalcijfers onderstrepen dit patroon: dalende volumes in belangrijke regio’s en omzetgroei die vooral te danken is aan prijs en mix, niet aan echte uitbreiding.

Omzetgroei per kwartaal afgelopen 10 jaar:

Kijkend naar de toekomst verwachten analisten slechts een omzetgroei van drie tot zes procent per jaar. Netto vertaalt zich dat in een winstgroei van rond de vijf procent. Voor zo’n profiel betalen beleggers nu meer dan twintig keer de winst.

Analistenverwachting omzetgroei:

Wat overblijft, is een bedrijf dat kwalitatief nog altijd sterk is. De merknaam, de distributie en de schaal blijven indrukwekkend. Maar het beeld van de onstuitbare compounder, dat Warren Buffett ooit zo aantrok, begint mogelijk te verbleken. Voor beleggers is Coca-Cola vandaag vooral een stabiel aandeel dat zekerheid biedt. Alleen: zekerheid zonder groei is in de huidige markt minder waard dan vroeger.

Coca-Cola blijft daarmee een bijzonder geval. Het is een van de meest iconische aandelen ter wereld, een favoriet van de beroemdste belegger aller tijden, en nog altijd een krachtpatser in merk en distributie. Maar wie met een frisse blik kijkt, ziet dat de rek eruit is. Voor beleggers die rendement zoeken, zijn de barsten duidelijk zichtbaar.