Vergeet ASML: Dit verborgen pareltje is dé onmisbare schakel in de chipoorlog!

- Jan Kuijpers

- 25 dec 2025

- 4 minuten om te lezen

In het kort

Aalberts heeft in december 2025 voor circa 400 miljoen euro bedrijfsonderdelen verkocht en is nu volledig gefocust op technologie voor de chipindustrie en duurzame gebouwen.

De Q3 2025 cijfers laten sterke marges zien met een EBITA van ongeveer 96 miljoen euro en een verwachte jaarmarge rond 13 procent.

Het aandeel noteert rond 28 euro terwijl analisten koersdoelen tot 44 euro hanteren waardoor het aandeel volgens velen duidelijk ondergewaardeerd is.

December 2025 is een belangrijk keerpunt voor Aalberts. Het bedrijf heeft in korte tijd grote strategische keuzes gemaakt en laat daarmee definitief het oude imago van een breed industriebedrijf achter zich. Aalberts richt zich nu volledig op hoogwaardige technologie met hogere marges en structurele groei. De markt begint dit te zien maar de beurskoers loopt hier volgens veel analisten nog duidelijk op achter.

De grote schoonmaak bij Aalberts

Aalberts heeft op 1 december drie transacties aangekondigd waarmee het zijn Europese portfolio binnen Building en Industry verder opschoont. De stappen passen binnen de thrive 2030-strategie en zijn gericht op focus, vereenvoudiging en betere kapitaalallocatie.

De grootste desinvestering is de verkoop van Metalis SAS in Frankrijk. Met een omzet van circa €158 miljoen en 1.045 medewerkers wordt Metalis per 1 december 2025 volledig gedeconsolideerd. Daarnaast verlaagt Aalberts zijn belang in het Poolse KAN tot 45%, waardoor de zeggenschap vervalt en de verwerking wijzigt naar equity accounting. KAN realiseert een jaaromzet van circa €160 miljoen met 800 medewerkers.

Ook BROEN ApS in Denemarken wordt verkocht. Dit bedrijf heeft een omzet van ongeveer €82 miljoen en 500 medewerkers. De afronding van deze transactie wordt verwacht in de eerste helft van 2026.

Volgens CEO Stéphane Simonetta blijft Aalberts het portfolio actief herijken om sterker aan te sluiten bij vier structurele trends: verstedelijking, technologische versnelling, reshoring en decarbonisatie. Belangrijk voor beleggers: de transacties veranderen niets aan de EBITA-outlook voor het lopende jaar, zoals afgegeven bij de 3Q-resultaten.

Een duidelijke strategische focus

Na de verkoop is Aalberts geen verzameling van verschillende industriële activiteiten meer. Het bedrijf richt zich nu op twee duidelijke groeigebieden. Het eerste gebied is de chipindustrie. Aalberts levert hier extreem nauwkeurige vloeistof en gassystemen die essentieel zijn voor de productie van chips. Deze technologie wordt onder andere gebruikt in de machines van ASML. Zonder deze systemen kunnen chipfabrieken simpelweg niet draaien. Het tweede groeigebied is duurzame gebouwen. Aalberts ontwikkelt en levert technologie voor warmtepompen en energiezuinige koel en verwarmingssystemen. Door strengere regelgeving en de energietransitie groeit de vraag naar deze oplossingen structureel.

Financiële gegevens Aalberts N.V.

Bron: Aalberts N.V.

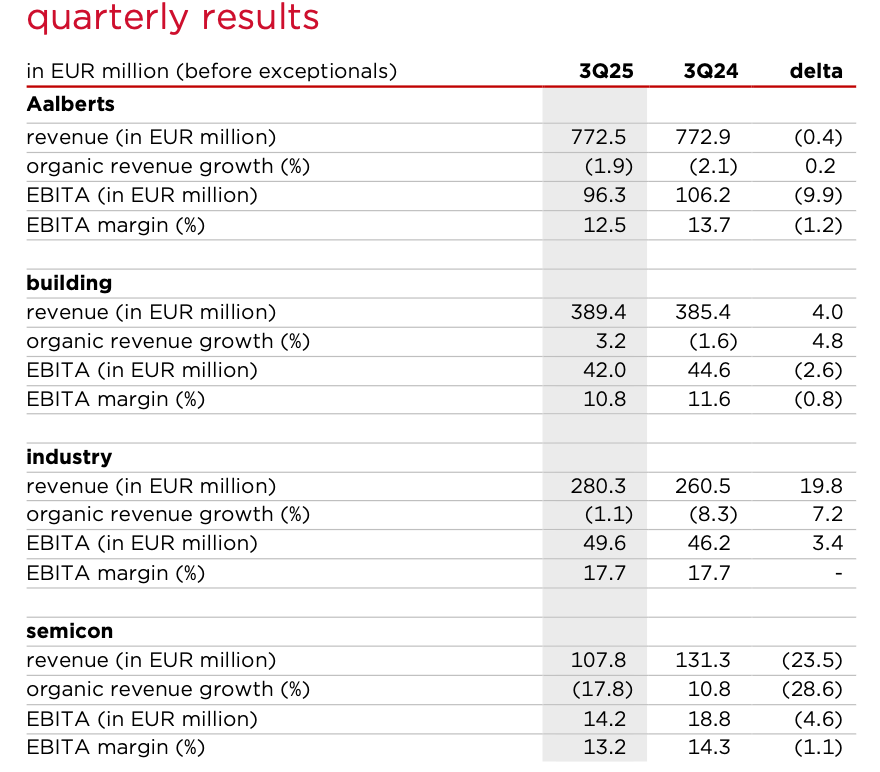

De cijfers van het derde kwartaal 2025

In het derde kwartaal van 2025 behaalde Aalberts een omzet van ongeveer 772 miljoen euro. Dit was iets lager dan een jaar eerder door zwakkere marktomstandigheden in Europa. Belangrijker is dat de winstgevendheid sterk bleef. De EBITA kwam uit op circa 96 miljoen euro wat neerkomt op een winstmarge van ongeveer 12,5 procent. Voor heel 2025 verwacht het bedrijf een marge rond de 13 procent. Deze cijfers laten zien dat Aalberts zijn marges goed weet te beschermen en steeds efficiënter opereert.

Aalberts NV Q3 Cijfers

Bron: Aalberts

De balans en financiële positie

Dankzij de recente verkopen beschikt Aalberts nu over een sterke balans en een grote hoeveelheid beschikbaar kapitaal. Deze financiële ruimte kan worden gebruikt voor gerichte overnames van kleinere technologiebedrijven of voor het inkopen van eigen aandelen. Beide opties kunnen de winst per aandeel verder laten groeien. Tegelijkertijd is de schuldpositie verbeterd wat het bedrijf minder kwetsbaar maakt in economisch mindere tijden.

De aandelenkoers en waardering

Het aandeel Aalberts noteert eind december 2025 rond de 28 euro. Dat niveau ligt duidelijk onder de waarderingen van veel andere technologiebedrijven. Analisten wijzen erop dat Aalberts nog steeds wordt gezien als een traditioneel industrieel aandeel terwijl het profiel steeds meer dat van een technologiebedrijf is. Meerdere analisten hanteren een koersdoel van 44 euro. Dat betekent een mogelijk opwaarts potentieel van meer dan 50 procent vanaf het huidige niveau.

Aandeelkoers Aalberts N.V.

Bron: Tradingview

Waarom Aalberts nu interessant is voor beleggers

De chipsector staat aan de vooravond van een nieuwe groeifase in 2026 door de sterke vraag naar kunstmatige intelligentie en geavanceerde chips. Aalberts profiteert hiervan als belangrijke toeleverancier. Tegelijkertijd groeit de markt voor duurzame gebouwen door strengere klimaatregels en de energietransitie. Door de recente strategische keuzes is Aalberts precies in deze markten actief. Ondanks deze sterke uitgangspositie is het aandeel nog altijd relatief laag gewaardeerd.

De belangrijkste risico’s

De belangrijkste onzekerheid blijft de economische ontwikkeling in Europa. Een langdurige vertraging in de bouwsector kan de groei van het segment duurzame gebouwen afremmen. Door de verkoop van minder winstgevende activiteiten is Aalberts hier echter beter tegen bestand dan in het verleden. De afhankelijkheid van cyclische markten is duidelijk afgenomen.

Conclusie

Aalberts heeft zich in december 2025 opnieuw uitgevonden. Het bedrijf is veranderd van een breed industrieel concern in een gefocust technologiebedrijf met sterke marges en aantrekkelijke groeimarkten. De cijfers ondersteunen deze transformatie maar de beurskoers weerspiegelt dit volgens veel analisten nog onvoldoende. Voor beleggers die verder kijken dan het oude imago kan Aalberts daarom een interessante en mogelijk ondergewaardeerde kans zijn.

Ook voor particuliere beleggers die inspelen op dit soort structurele transformaties is de uitvoering van hun beleggingsstrategie bepalend voor het uiteindelijke rendement. Naast de juiste aandelenselectie spelen handelskosten, valutakosten en toegang tot internationale markten daarbij een steeds grotere rol.

In dat kader is MEXEM door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers kunnen er wereldwijd handelen tegen lage kosten, met valutakosten van slechts 0,005 procent, tegenover circa 0,25 procent bij DEGIRO en SAXO Bank, wat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.