Kan dit groei-aandeel de ‘Aziatische Amazon’ worden?

- Jelger Sparreboom

- 8 mei 2025

- 6 minuten om te lezen

In het kort:

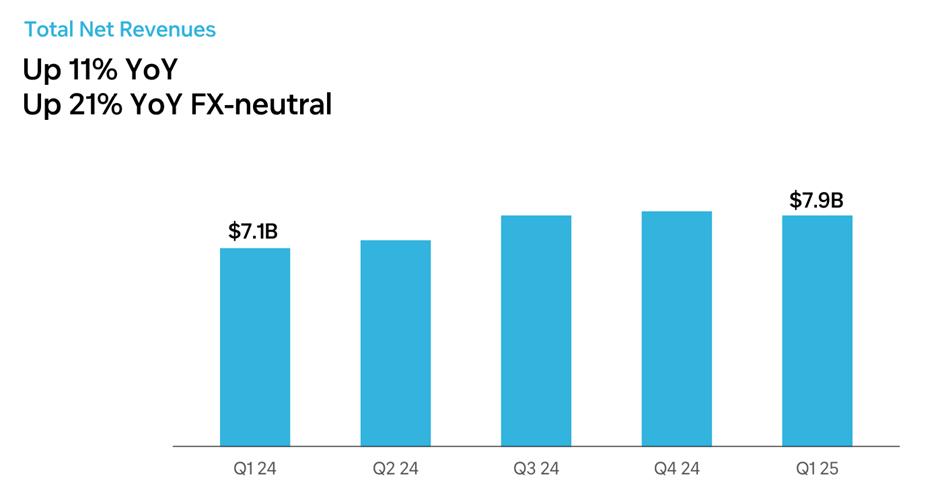

Coupang, de grootste e-commercegigant van Zuid-Korea met 23,4 miljoen actieve klanten, boekte in Q1 2025 een omzet van $7,91 miljard – 21% groei in constante valuta.

De winstgevendheid knalt omhoog: de operationele winst steeg met 285% en de EBITDA bereikte $382 miljoen, een stijging van 36%.

Met een productgroei van +500% in Taiwan, een miljard aan vrije kasstroom én een aandeleninkoopprogramma van $1 miljard aast Coupang op een dominante rol in Azië.

Waarschijnlijk heb je er nooit eerder van gehoord, maar toch is Coupang (NYSE: CPNG) een aandeel om in de gaten te houden. De Zuid-Koreaanse e-commercegigant heeft in het eerste kwartaal van 2025 opnieuw zeer sterke cijfers neergezet: een combinatie van sterke omzetgroei en verbeterde marges door een focus op innovatie.

Het bedrijf, vaak vergeleken met Amazon, heeft niet alleen zijn dominante positie in Zuid-Korea verder verstevigd, maar ook de basis gelegd voor expansie naar andere markten, zoals Taiwan.

Wat is Coupang?

Coupang, opgericht in 2010 en met hoofdkantoor in Silicon Valley, is momenteel het grootste e-commerceplatform van Zuid-Korea. Het biedt een breed scala aan producten, van dagelijkse benodigdheden tot luxeartikelen, en staat vooral bekend om zijn snelle Rocket Delivery-service, die vaak dezelfde of de volgende dag levert. Met 23,4 miljoen actieve klanten in Q1 2025 bedient Coupang een groeiende groep loyale gebruikers, mede dankzij zijn WOW-lidmaatschapsprogramma dat extra voordelen biedt, zoals kortingen en snellere levering.

Daarnaast investeert Coupang in voedselbezorging (Coupang Eats), het luxeplatform Farfetch en internationale markten zoals Taiwan.

De cijfers

Ondanks wisselkoersfluctuaties, met name door de verzwakking van de Koreaanse won ten opzichte van de Amerikaanse dollar, leverde Coupang indrukwekkende resultaten.

Het bedrijf boekte een omzet van $7,91 miljard, een stijging van 11% ten opzichte van Q1 2024. Gecorrigeerd voor wisselkoerseffecten was de omzetgroei 21%, wat de onderliggende kracht van Coupang’s activiteiten weerspiegelt.

“De verzwakking van de won creëert een verschil tussen gerapporteerde en constante valutacijfers, maar onze groei in constante valuta toont de robuustheid van onze activiteiten.” - CFO Gaurav Anand

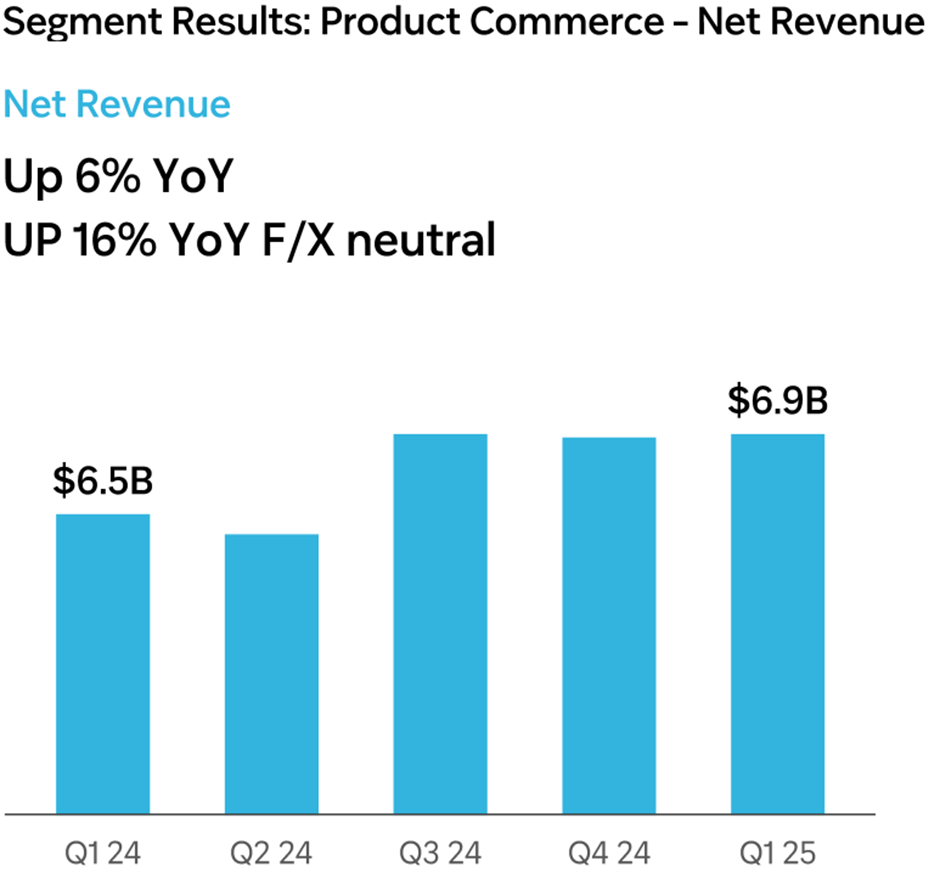

Het kernsegment, dat de algemene verkopen op het platform omvat, groeide met 6% (16% in constante valuta). De actieve klantbasis steeg met 9% naar 23,4 miljoen, terwijl de gemiddelde bestedingen per klant in constante valuta met 6% toenamen.

Anand benadrukte: “Alle klantcohorten, zelfs onze oudste, verhogen hun uitgaven consistent, wat aantoont dat we nog lang niet het volledige potentieel van onze klanten hebben benut.”

De ‘Developing Offerings’, bestaande uit segmenten als Coupang Eats en activiteiten in Taiwan groeiden met 67% (78% in constante valuta). Anand merkte op dat deze groei wordt gedreven door “sterke klantbetrokkenheid in zowel Eats als Taiwan.”

Coupang zag zijn brutowinst in het eerste kwartaal oplopen tot 2,3 miljard dollar, goed voor een stijging van 20% – of zelfs 31% als de wisselkoerseffecten buiten beschouwing worden gelaten.

De brutowinstmarge verbeterde met 210 basispunten tot 29,3%, een teken dat de efficiëntie van het bedrijf verder toeneemt.

Ook op operationeel vlak zette Coupang stevige stappen: de aangepaste EBITDA kwam 36% hoger uit op 382 miljoen dollar, met een marge van 4,8%.

Vooral het Product Commerce-segment presteerde sterk, met een EBITDA-marge van 8,0%, een stijging van 80 basispunten. De operationele winst schoot zelfs met 285% omhoog tot 154 miljoen dollar – een duidelijke indicatie dat de focus op winstgevendheid begint te renderen. Over de afgelopen twaalf maanden wist Coupang in totaal 1,5 miljard dollar aan aangepaste EBITDA binnen te halen en meer dan 1 miljard aan vrije kasstroom te genereren.

Internationale ambities

Hoewel Zuid-Korea de kernmarkt blijft, richt Coupang zijn pijlen op internationale expansie, met name in Taiwan. In Q1 2025 groeide de selectie in Taiwan met bijna 500%, mede door directe relaties met wereldwijde merken als Coca-Cola, Pepsi en P&G, evenals lokale merken die belangrijk zijn voor Taiwanese consumenten. De introductie van het WOW-lidmaatschapsprogramma leidde tot hogere uitgaven en frequentere bezoeken van Taiwanese klanten. CEO Kim merkte op:

“Klanten in Taiwan komen vaker terug en geven meer uit per bezoek. We zien een sterke groei, maar we geloven dat het nog veel hoger kan.”

Coupang ziet Taiwan als een markt met enorm potentieel om dezelfde “jaw-dropping WOW-ervaringen” te leveren die in Zuid-Korea zo succesvol zijn.

Toch zijn er risico’s. De Zuid-Koreaanse e-commercemarkt is relatief klein vergeleken met die van de VS of China, wat de groeipotentie kan beperken als Coupang niet succesvol uitbreidt.

Daarnaast kunnen mondiale uitdagingen, zoals de recent aangekondigde Amerikaanse tarieven op geïmporteerde goederen, de e-commercevolumes raken. CFO Anand benadrukte:

“Tot nu toe hebben we geen materiële impact ondervonden, maar geen enkel bedrijf is immuun voor macro-economische schommelingen.”

Ook merkte hij op dat Coupang’s bedrijfsmodel minder gevoelig is voor deze tarieven, omdat het voornamelijk gericht is op de Koreaanse markt.

Een andere zorg is de toegenomen concurrentie, vooral van Chinese spelers die, als gevolg van handelsbeperkingen in de VS, agressiever andere markten zoals Korea betreden. CEO Kim relativeerde dit: “De retailmarkt in Korea is meer dan $500 miljard groot, en wij hebben slechts een klein aandeel. Onze focus ligt op het leveren van de beste selectie, service en waarde, niet op wat één concurrent doet.”

Coupang’s succes is het resultaat van jarenlange strategische investeringen en een obsessie met klantervaring. Het bedrijf heeft zwaar geïnvesteerd in technologie, automatisering en logistiek om kosten te verlagen en de service te verbeteren.

“Verbeteringen in geautomatiseerde picking-, verpakkings- en sorteersystemen, samen met machine learning voor nauwkeurige vraagvoorspellingen, hebben aanzienlijke voordelen opgeleverd.” - CEO Bom Kim

Deze innovaties stellen Coupang in staat om een bredere selectie sneller en betrouwbaarder te leveren, wat klanten aanmoedigt om meer uit te geven.

Een belangrijke pijler is Fulfillment and Logistics by Coupang (FLC), een dienst die marktplaatsverkopers ondersteunt door opslag, verpakking, verzending en retouren te beheren. In Q1 groeiden het aantal verkopers, de selectie en de volumes via FLC veel sneller dan de totale activiteiten van het bedrijf. Kim benadrukte: “FLC groeit met een veelvoud van ons totale bedrijf, en onze marktplaats groeit veel sneller dan onze eigen verkopen (1P).”

Dit versterkt de positieve cyclus: een betere klantervaring trekt meer verkopers aan, wat leidt tot een bredere selectie en nog meer klantbetrokkenheid.

Coupang heeft ook zijn productaanbod uitgebreid, met name in categorieën zoals beauty en luxe. Merken als Kiehl’s, Dolce & Gabbana en Jo Malone werden toegevoegd aan het R.LUX-platform, naast bestaande namen als Estee Lauder en Lancôme. In andere categorieën verwelkomde Coupang merken als Swarovski, Converse en Nespresso. Deze uitbreiding resulteerde in een groei van meer dan 25% in het aantal klanten dat in negen of meer categorieën winkelt, een teken van toenemende diversificatie in klantgedrag.

Een opvallende ontwikkeling was de aankondiging van een aandeleninkoopprogramma ter waarde van $1 miljard, de eerste grootschalige terugkoop in Coupang’s geschiedenis.

CFO Anand legde uit: “Dit programma stelt ons in staat om opportunistisch te handelen wanneer we denken dat we kunnen profiteren van de huidige marktomstandigheden om betekenisvolle rendementen voor aandeelhouders te creëren.”

Er is geen vaste termijn voor de terugkoop, en Coupang zal de snelheid zorgvuldig afstemmen op bredere kapitaalallocatieprioriteiten. “Aandeleninkoop is slechts een van de vele instrumenten in onze strategie, die gericht blijft op het maximaliseren van langetermijnwaarde,” voegde hij toe.

Waardering

Coupang lijkt op dit moment mogelijk ondergewaardeerd. Het Zuid-Koreaanse e-commercebedrijf noteert een koers-winstverhouding van 34,3 – duidelijk onder het gemiddelde over de afgelopen drie jaar. Grotendeels door het feit dat Coupang pas recent winstgevend is geworden. Nu die winstgevendheid toeneemt, richt het bedrijf zich scherp op verdere verbetering van de marges en een versnelde winstgroei. Overnames van kleinere e-commerceplatforms – mogelijk ook buiten Zuid-Korea, in andere Aziatische markten – kunnen daarnaast extra omzetstromen genereren en de groei doen versnellen.

Ter vergelijking: Amazon, de grootste online retailer van de VS, wordt momenteel verhandeld tegen een koers-winstverhouding van 25,4. Ook dat ligt onder het eigen driejaarsgemiddelde van 30,2.

Coupang zou de komende jaren echter juist een veel hogere waardering kunnen verdienen, mits het bedrijf erin slaagt om de operationele winst en EBITDA structureel te laten blijven groeien. De winstgroei van Coupang oogt indrukwekkend: voor dit jaar wordt door analisten op 'Seeking Alpha' een stijging van 21% verwacht, gevolgd door 153% in 2026. Ter vergelijking: Amazon voorziet voor diezelfde jaren een aanzienlijk gematigdere winstgroei van respectievelijk 12% en 17%.

Coupang combineerde in het eerste kwartaal van 2025 sterke groei met toenemende winstgevendheid – een zeldzaamheid in de e-commercesector. De onderneming investeert gericht in markten als Taiwan en in activiteiten als Coupang Eats en Farfetch. Volgens CEO Kim sluiten deze investeringen aan op de strategie die eerder in Zuid-Korea tot succes leidde.

Internationale expansie blijft echter een risico. De resultaten buiten Zuid-Korea moeten de groeiverwachtingen gaan waarmaken, terwijl externe factoren als handelsbelemmeringen en valutavolatiliteit druk kunnen zetten op de marges. Toch beschikt Coupang over een sterke balans, een stijgend aantal klanten en een duidelijke focus op efficiënte groei.

Een lopend aandeleninkoopprogramma en een relatief lage waardering maken Coupang aantrekkelijk voor beleggers, mits het bedrijf zijn groeidoelen weet te realiseren.