Je spaargeld verdampt: waarom alleen beleggen je koopkracht nog redt

- Arne Verheedt

- 15 aug 2025

- 5 minuten om te lezen

In het kort

De gemiddelde spaarrente in Nederland ligt tussen 1 en 1,5 procent, terwijl de inflatie rond de 3 procent blijft.

Spaarders kunnen elders in Europa tot ruim 3 procent rente krijgen, via buitenlandse banken of staatsbons.

In België daagde de overheid de banken uit met succesvolle staatsbons die spaargeld wegtrokken van commerciële banken.

Ondanks de hoge rente door de Europese Centrale Bank (ECB), hebben Nederlandse spaarders daar nauwelijks van geprofiteerd. De gemiddelde spaarrente in Nederland ligt momenteel tussen de 1 en 1,5 procent. Dat is aanzienlijk lager dan de inflatie, die in 2025 rond de 3 procent schommelt. Hierdoor verliezen spaarders in reële termen geld, ondanks dat het spaartegoed op Nederlandse rekeningen blijft toenemen.

Met bijna 630 miljard euro aan spaargeld zijn Nederlanders nog altijd fanatieke spaarders. Zelfs in tijden van een nulrente hield men vast aan de spaarrekening. Volgens financieel experten is dat deels cultureel: Nederlanders zijn trouw aan hun bank, risicomijdend en stellen gemak boven rendement.

Toch neemt de ergernis toe. De renteverhogingen van de ECB zijn grotendeels aan consumenten voorbijgegaan en nu de centrale bank de rente weer laat zakken, ziet het er niet naar uit dat spaarrentes in Nederland alsnog significant zullen stijgen.

Gebrek aan concurrentie houdt rente laag

Een van de grootste problemen is het gebrek aan concurrentie op de Nederlandse spaarmarkt. De drie grootbanken ING, ABN AMRO en Rabobank bepalen grotendeels de voorwaarden. Volgens de Consumentenbond is er onderlinge afstemming zichtbaar in hoe rentes worden aangepast, vergelijkbaar met wat we bij brandstofprijzen zien: als één verhoogt, volgen de anderen snel, maar er is geen echte prijzenslag.

Daarnaast blijven veel klanten zitten waar ze zitten. Overstappen wordt zelden overwogen, mede door de praktische koppeling van spaarrekeningen aan andere financiële producten zoals hypotheken of betaalrekeningen. Hierdoor is er voor banken nauwelijks druk om hun rentetarieven te verbeteren.

Volgens de Nederlandse Vereniging van Banken is de situatie simpelweg het gevolg van vraag en aanbod. Door de enorme hoeveelheid spaargeld hebben banken weinig behoefte om extra tegoeden aan te trekken, wat de spaarrente kunstmatig laag houdt. De banken benadrukken bovendien dat spaarrentes in lijn zijn met het ECB-beleid, dat recent weer richting de 2 procent is gedaald.

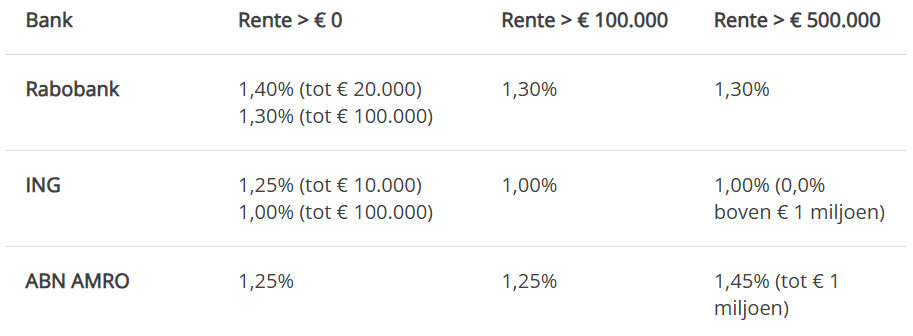

Vergelijking spaarrentes ING, ABN AMRO en Rabobank – augustus 2025:

Alternatieven: hogere rentes buiten de landsgrenzen

Voor spaarders die bereid zijn verder te kijken dan hun vaste bank, liggen er betere opties op tafel. Buitenlandse banken, vooral uit Zuid- en Oost-Europa, bieden via platforms als Raisin en Geld.nl spaarrentes tot wel 3,25 procent op termijndeposito’s, en tot 2,55 procent op vrij opneembare rekeningen. Deze banken vallen onder het Europese depositogarantiestelsel, dat tot 100.000 euro per bank en per persoon beschermt.

Een van de meest toegankelijke manieren om hogere spaarrentes te vinden is via platforms zoals Raisin. Dit soort diensten biedt toegang tot spaarrekeningen en deposito’s bij buitenlandse banken binnen de Europese Unie, waarbij het spaargeld tot 100.000 euro per bank wordt gedekt door het Europese depositogarantiestelsel. Voor wie bereid is iets verder te kijken dan de vertrouwde grootbanken, kan Raisin een laagdrempelig alternatief zijn met aanzienlijk beter rendement.

De gebruiksvriendelijkheid van deze platforms is toegenomen en de drempel om een spaarrekening bij een buitenlandse bank te openen is lager dan ooit. Toch weerhoudt het Icesave-trauma uit 2008 veel Nederlanders er nog van om deze stap te zetten. Visser wijst op het belang van goed onderzoek: “Check altijd of een bank onder een Europese garantieregeling valt.”

Deposito’s met langere looptijden bieden extra rendement. Voor wie bereid is zijn spaargeld een of meerdere jaren vast te zetten, kunnen de rentevoordelen flink oplopen. Een vijf- of tienjaarsdeposito bij een buitenlandse aanbieder levert momenteel tussen de 2,75 en 3,25 procent op.

Het Belgische model: de overheid als concurrent van de bank

België heeft op dit vlak een opvallende stap gezet. In 2023 introduceerde de Belgische overheid staatsbons, obligaties waarop spaarders direct bij de staat kunnen intekenen. De uitgifte van september 2023 was bijzonder succesvol: tegen een rente van 2,8 procent stroomden miljarden euro’s weg van de banken richting de overheid. Het initiatief zette druk op de banken om hun spaarrentes te verhogen.

Ook in 2025 blijft België inzetten op deze staatsbons. De meest recente uitgifte, op 4 juni 2025, bood een bruto rente van 1,80 procent op een looptijd van één jaar en 3,00 procent bruto voor een looptijd van tien jaar. Na aftrek van de roerende voorheffing van 30 procent komt dat neer op netto rendementen van respectievelijk 1,26 en 2,10 procent. Daarmee zijn deze staatsbons concurrerend met spaardeposito’s bij commerciële banken, maar met het extra voordeel van staatsgarantie.

Het succes van de Belgische staatsbon heeft ook in Nederland tot politieke discussies geleid. Sommige partijen, zoals de PVV en NSC, hebben voorgesteld om een vergelijkbare Nederlandse staatsbon te introduceren. Tot op heden ontbreekt echter een concreet plan of brede steun vanuit de overheid of de banken.

Rente Belgische staatsbon 2025 – populaire spaaroptie met staatsgarantie:

Beleggen als structurele oplossing voor spaarders

Hoewel spaardeposito’s en staatsbons een tijdelijk beter rendement bieden dan een klassieke spaarrekening, wijst alles erop dat beleggen op lange termijn de meest rendabele oplossing blijft voor wie zijn koopkracht wil behouden of laten groeien. Zeker in een context van blijvend lage spaarrentes en structurele inflatie is langetermijnbeleggen essentieel om reëel vermogensverlies te voorkomen.

Beleggen in indexfondsen (ETF’s) of dividendaandelen biedt over de afgelopen decennia een gemiddeld jaarlijks rendement van 6 tot 8 procent, afhankelijk van de spreiding en strategie. Dat rendement weegt duidelijk op tegen de inflatie en maakt het mogelijk om vermogen op te bouwen in plaats van het langzaam te zien wegsmelten op een spaarrekening.

De drempel om te starten met beleggen is bovendien fors verlaagd door de opkomst van gebruiksvriendelijke platforms zoals DEGIRO en Mexem. Particuliere beleggers kunnen met kleine bedragen instappen, automatisch spreiden en profiteren van lage kosten.

Toch is beleggen niet zonder risico’s. De waarde van beleggingen kan fluctueren en garanties zijn er niet. Daarom blijft de vuistregel gelden: beleg alleen met geld dat je op korte termijn niet nodig hebt. Een goede financiële buffer blijft onmisbaar, idealiter aangehouden op een flexibel spaarproduct.

Voor beleggers die naast volatielere aandelenposities zoeken naar stabielere langetermijnopties, bieden vastgoedfondsen een solide aanvulling. Ontdek hier het actuele overzicht van de beste Nederlandse vastgoedfondsen!

Voor wie bereid is om wat tijd en risico te nemen, is beleggen echter het beste antwoord op het structurele probleem van lage rentes. Terwijl banken hun rentemarges beschermen en overheden pas mondjesmaat alternatieven aanbieden, biedt de beurs toegang tot wereldwijde economische groei en daarmee tot financieel perspectief dat sparen alleen niet meer biedt.

Macro-economische gevolgen van onze spaarzucht

Naast het directe nadeel voor individuele spaarders heeft de lage spaarrente ook bredere economische effecten. Grote hoeveelheden onbenut kapitaal staan geparkeerd bij banken, waar het nauwelijks wordt ingezet voor investeringen of economische groei. De Europese Commissie heeft daarom voorstellen gedaan om sparen minder aantrekkelijk te maken en beleggen actiever te stimuleren, met als doel een dynamischere Europese kapitaalmarkt.

Maar dat vergt meer dan enkel beleidswijzigingen. Nationale wetgeving, fiscale verschillen en beperkte financiële kennis maken het voor veel Europeanen nog steeds moeilijk om de overstap naar beleggen te maken. Een goed functionerende Europese kapitaalmarkt, waar geld moeiteloos over grenzen stroomt, blijft voorlopig toekomstmuziek. Tot die tijd moeten spaarders het heft in eigen hand nemen.

Het is voor iedereen met spaargeld cruciaal om te beseffen dat het blijvend vasthouden aan een lage spaarrente onherroepelijk leidt tot koopkrachtverlies. Terwijl banken recordwinsten boeken, blijft de spaarder met lege handen achter. Wie zijn vermogen wil beschermen en laten groeien, heeft eigenlijk nog maar één reële optie.

Beleggen is op dit moment de enige effectieve manier om structureel koopkrachtverlies te voorkomen. Wie nu begint met gespreid, verantwoord en langetermijngericht beleggen, neemt niet alleen zijn financiële toekomst in eigen hand, maar doorbreekt ook de passiviteit waarin veel spaarders gevangen zitten. In een tijd waarin sparen je armer maakt, is beleggen geen luxe, maar noodzaak.