Is dit techaandeel nu koopwaardig voor de kwartaalcijfers?

- Davey Groeneveld

- 25 nov 2025

- 5 minuten om te lezen

In het kort:

Het aandeel Salesforce is dit jaar circa 30% gedaald, ondanks zijn sterke positie als AI CRM leider.

Het Agentforce AI platform en de robuuste Q2 FY26 resultaten bevestigen de groeistrategie.

De waardering is historisch laag (PEG 1.07), terwijl analisten een gemiddeld koersdoel van $326.47 hanteren.

Salesforce is al jaren de onbetwiste leider in het Customer Relationship Management oftewel CRM domein en positioneert zichzelf nu als de wereldwijde nummer één AI CRM. Het bedrijf helpt organisaties van elke omvang hun bedrijfsprocessen radicaal te vernieuwen door middel van Kunstmatige Intelligentie. Het aandeel is echter niet immuun gebleken voor marktbrede twijfel en bevindt zich momenteel in een opvallende paradox aangezien het met een daling van dertig procent sinds het begin van het jaar fors lager noteert. Deze sterke koersdaling in 2025 is een teken van de heersende onzekerheid maar schept tegelijk een aantrekkelijke gelegenheid voor beleggers die geloven in de langetermijnvisie van de onderneming.

De kern van de toekomstige groei ligt in het Agentforce platform, een baanbrekende digitale arbeid oplossing die volgens CEO Marc Benioff een nieuw tijdperk inluidt waarin menselijke werknemers en AI agents zij aan zij werken. In schril contrast met de beursprestaties toonde Salesforce in de bijgevoegde persmededeling van 3 september 2025 financiële kracht. Het bedrijf sloot een uitstekend tweede kwartaal fiscaal 2026 af met een omzet van 10 punt 2 miljard dollar. Voor het belangrijke derde kwartaal dat traditioneel in december wordt gerapporteerd initieerde het bedrijf een omzetverwachting tussen de 10 punt 24 en 10 punt 29 miljard dollar. Een recente analyse van 21 november 2025 beschreef Salesforce bovendien als een begunstigde van AI implementatie die momenteel goedkoop geprijsd is.

De markt blijft desondanks voorzichtig en er bestaan terechte zorgen over de impact van Generatieve AI op het traditionele software as a service model en de snelheid van de concurrentie. Hoewel Agentforce snel aan terrein wint en het bedrijf positioneert voor een dubbelcijferige omzetgroei op jaarbasis tot en met 2030, moet de AI gerelateerde omzet zich nog volledig vertalen in versnelde inkomsten. Deze onzekerheden vormen een belangrijk deel van het risico dat wordt geconstateerd door analisten, ondanks de overtuiging dat AI zal leiden tot een versnelde groei van de winst per aandeel door verbetering van de operationele marge. In dit artikel zullen wij onderzoeken of de koersval van dertig procent een onterechte angstprikkel van de markt is of dat de zorgen over de AI transitie daadwerkelijk de fundamenten van dit techbedrijf bedreigen.

Koersontwikkeling van Salesforce:

De waardering van Salesforce

De recente koersdaling heeft het aandeel Salesforce uitzonderlijk aantrekkelijk geprijsd ten opzichte van zijn historische waarderingen en die van de sectorgenoten. Een blik op de meest recente cijfers per 31/07/2025 onthult dat de markt de onderneming momenteel een stuk gunstiger waardeert dan het jaar daarvoor. De koers winstverhouding op basis van de afgelopen twaalf maanden is gedaald van 46.55 naar een huidige 32.97. Ook de koers omzetverhouding toont een sterke daling van 7.12 naar 5.56, en de ondernemingswaarde ten opzichte van EBITDA is teruggebracht naar 18.05. Het is duidelijk dat de bezorgdheid over de AI transitie een fikse korting op de beurswaarde heeft veroorzaakt, waarmee de markt een uiterst pessimistisch scenario lijkt in te prijzen.

De meest overtuigende aanwijzing voor de onderwaardering is te vinden in de forward looking ratio’s. De verwachte koers winstverhouding forward P/E is gereduceerd tot slechts 17.89, wat ver onder de gemiddelde waardering van veel grote technologiebedrijven ligt. Dit is een schril contrast met de 26.11 van een jaar geleden. Nog belangrijker is de PEG ratio, een maatstaf die de P/E verhouding afzet tegen de verwachte winstgroei. Met een PEG ratio van 1.07 is het aandeel, historisch gezien voor een groei-aandeel met de kwaliteit van Salesforce, opmerkelijk goedkoop. Een PEG rond de 1 wordt doorgaans als fair value beschouwd, wat in de wereld van techleiders vaak wijst op een koopkans.

Op de beleggersdag werden de volgende omzet verwachtingen uitgesproken:

Deze lage forward multiple weerspiegelt de consensus van analisten die een robuuste en zelfs versnellende winstgroei per aandeel verwachten in de komende jaren. Na een verwachte groei van 11.45% in fiscaal jaar 2026 en 11.83% in fiscaal jaar 2027, anticiperen analisten op een acceleratie. De winstgroei voor fiscaal jaar 2028 en 2029 wordt respectievelijk geschat op 14.18% en 15.98%. Het feit dat een bedrijf met een dergelijke verwachte groeiversnelling een forward P/E van nog geen 18 heeft, suggereert dat beleggers ofwel de groeiverwachtingen wantrouwen, ofwel de risico’s overschatten.

De combinatie van een historisch lage waardering en solide, versnellende winstperspectieven wijst erop dat het huidige beursklimaat een onverdiende straf uitdeelt. Salesforce is een dominante marktleider die actief is in het Customer Relationship Management domein, een markt die fundamenteel wordt getransformeerd door AI. Beleggers die de strategische transitie naar het AI tijdperk vertrouwen en bereid zijn om de huidige marktonzekerheid te doorstaan, vinden in de huidige lage Enterprise Value en forward ratio’s van Salesforce een bijzonder aantrekkelijke ingangsprijs in een techgigant.

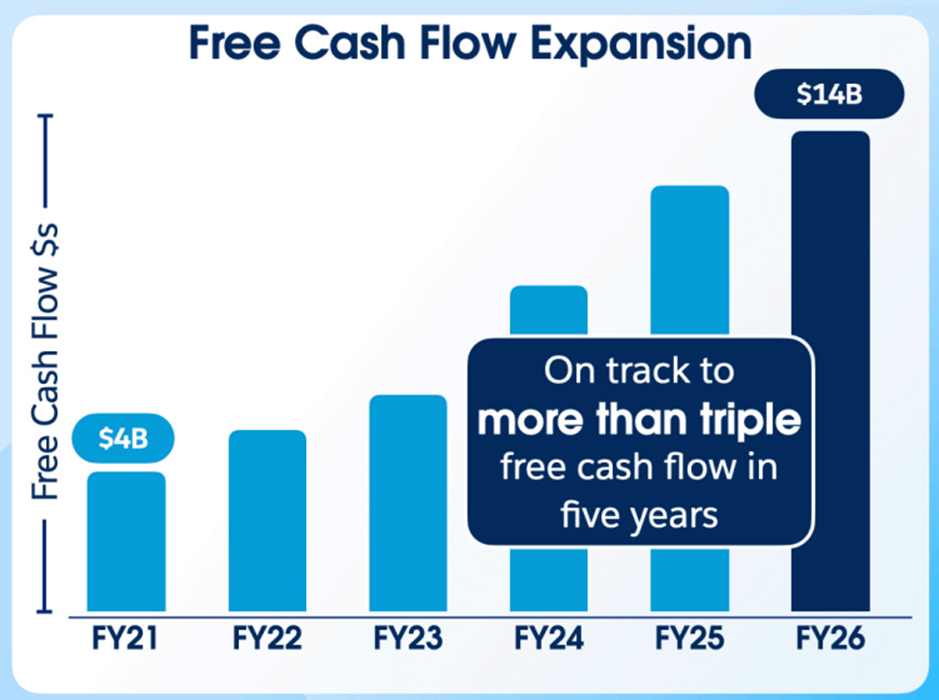

Free cash flow ontwikkeling:

Verwachtingen van Analisten

De professionele beleggingsgemeenschap is opvallend positief over de vooruitzichten van Salesforce. Op basis van de meest recente data van 40 analisten bedraagt de consensus een duidelijke Moderate Buy oftewel een gematigd koopadvies. Dit advies wordt gedragen door een gemiddeld koersdoel van $326.47 over de komende 12 maanden. Met de huidige koers van $232.36 betekent dit een significant potentieel van ruim 40.50%. De bandbreedte van de koersdoelen is zeer breed en loopt van een pessimistische $221.00 tot een zeer optimistische $430.00. Zelfs het meest recente lage koersdoel ligt nauwelijks onder de huidige marktprijs, terwijl de meerderheid van de analisten een substantieel herstel in de waardering verwacht.

De onderliggende cijfers bevestigen de sterke overtuiging van de analisten over de groeipotentie van het aandeel. Van de 40 analisten die de afgelopen 3 maanden ratings uitbrachten, gaven 30 een Buy advies, stelden 9 een Hold advies en slechts 1 een Sell advies. Bovendien laat de trend in ratings zien dat het aantal Strong Buy adviezen in november 2025 is verdubbeld ten opzichte van juli 2025, wat duidt op een toenemende overtuiging. De eensgezindheid van de Wall Street gemeenschap om het aandeel, ondanks de eerdere koersdaling, massaal te blijven aanbevelen voor koop, versterkt de stelling dat de huidige lage waardering een tijdelijke discrepantie is die een aantrekkelijke beleggingskans creëert.

Gemiddelde koersverwachting voor de komende 12 maanden:

De analyse laat zien dat beleggers vooral letten op de verhouding tussen risico en rendement, zeker nu een sterk bedrijf als Salesforce met een forse waarderingskorting noteert. Ook particuliere beleggers kunnen daarop inspelen door niet alleen naar groeiverwachtingen te kijken, maar ook naar de efficiëntie van hun eigen handelskosten, omdat die op lange termijn een merkbaar deel van het nettorendement bepalen. Een passende brokerkeuze wordt daarmee een praktisch verlengstuk van dezelfde rationele aanpak die in de waarderingsanalyse centraal staat.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om internationaal te handelen tegen lage en transparante kosten. De valutakosten bedragen slechts 0,005 procent, tegenover 0,25 procent bij DEGIRO en SAXO Bank, een verschil dat voor de gemiddelde belegger kan oplopen tot honderden tot duizenden euro per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.