Is dit hét moment om in deze Europese energietransitie aandelen te stappen?

- Jan Kuijpers

- 27 okt 2025

- 4 minuten om te lezen

In het kort:

De Europese Unie ligt op koers richting haar klimaatdoelen, met een CO₂-reductie van ruim 30% sinds 1990 en een voorgestelde -90%-doelstelling tegen 2040.

Investeringen in hernieuwbare energie binnen de EU-27 zijn in de eerste helft van 2025 gestegen tot recordniveaus, terwijl de VS juist een terugval laat zien.

De prestaties van energieaandelen lopen uiteen: Siemens Energy en RWE stijgen krachtig, terwijl Ørsted en Vestas met margedruk kampen.

Europa bevindt zich midden in een van de grootste economische omslagen van de moderne tijd. Sinds de goedkeuring van de European Climate Law in 2021 is het streven naar klimaatneutraliteit in 2050 niet langer een intentie, maar een juridische verplichting. De European Environment Agency (EEA) laat in haar laatste rapport zien dat de EU haar uitstoot sinds 1990 met meer dan 31% heeft verminderd ondanks bevolkingsgroei en industriële expansie.

Voortgang van de EU-27 klimaattargets :

Bron: European Environment Agency

De EEA-grafiek maakt duidelijk dat het 2020-doel werd gehaald en dat het 2030-doel (-55%) binnen handbereik ligt. Wat volgt is de ambitie om tegen 2040 zelfs -90% emissiereductie te realiseren, wat een bijna volledige de-carbonisatie van de Europese economie betekent.

Om dat mogelijk te maken, heeft de Europese Commissie de afgelopen jaren een reeks structurele maatregelen ingevoerd:

ETS2 (Emissions Trading System voor gebouwen en transport): breidt het bestaande emissiehandelssysteem uit naar nieuwe sectoren.

Net-Zero Industry Act (NZIA): creëert een raamwerk om productie van schone technologie binnen de EU te houden.

Carbon Border Adjustment Mechanism (CBAM): voert een CO₂-belasting in op geïmporteerde producten om oneerlijke concurrentie te voorkomen.

Critical Raw Materials Act: garandeert toegang tot essentiële grondstoffen voor batterijen en windturbines.

Samen vormen deze maatregelen een investerings-ecosysteem waarin duurzaamheid en winstgevendheid hand in hand gaan.

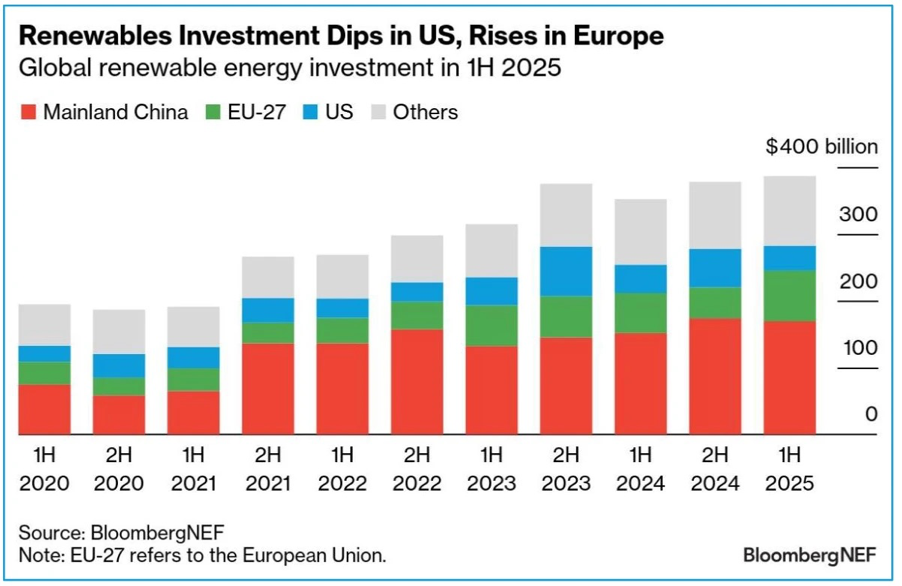

Kapitaalstromen verschuiven richting Europa

Bron: Bloomberg

Een van de meest zichtbare tekenen dat de transitie structureel wordt, is de enorme groei in kapitaalstromen. Volgens BloombergNEF stegen de wereldwijde investeringen in hernieuwbare energie in de eerste helft van 2025 tot bijna $400 miljard. Opvallend: waar de investeringen in de VS afnamen, namen die in Europa toe tot recordhoogte.

De Europese Unie profiteert van drie pijlers:

Beleidsondersteuning: via de Green Deal Industrial Plan en het Innovation Fund worden miljarden aan subsidies, garanties en goedkope leningen verstrekt.

Private financiering: pensioenfondsen en vermogensbeheerders verschuiven steeds meer kapitaal richting ESG-vriendelijke activa, mede door strengere duurzaamheidsrapportage (CSRD).

Snellere vergunningen en infrastructuurprojecten: landen als Duitsland, Denemarken en Nederland verkorten procedures en investeren in netcapaciteit voor wind- en zonne-energie.

De groei van de Europese investeringscomponent (zie BloombergNEF-grafiek) illustreert hoe Europa niet alleen reageert op klimaatdruk, maar ook strategisch inzet op energie-onafhankelijkheid een les die sinds de Russische invasie van Oekraïne diepe sporen naliet.

De beurs weerspiegelt het verschil tussen visie en uitvoering

Bron: SeekingAlpha

De prestaties van Europese energiebedrijven laten zien dat de transitie niet voor iedereen dezelfde route neemt. De tweede grafiek, met aandelenkoersen van Ørsted (DNNGY), Siemens Energy (SMEGF), Vestas Wind Systems (VWDRY) en RWE (RWEOY), toont een opvallend contrast.

Ørsted: De Deense pionier in offshore wind kampt met hogere rentelasten en projectvertragingen, vooral in de VS. De koersdaling weerspiegelt de moeilijke balans tussen groeiplannen en winstgevendheid.

Vestas Wind Systems: Na een turbulente periode herstelt Vestas geleidelijk, geholpen door kostenbesparingen en sterke vraag in Europa. Toch blijven marges gevoelig voor staal- en transportprijzen.

Siemens Energy: Een van de winnaars van 2025. Het bedrijf kreeg financiële steun van de Duitse overheid en profiteert van groei in netinfrastructuur en gas-naar-waterstofprojecten.

RWE AG: Een van de meest gebalanceerde energiebedrijven in Europa, met een mix van conventionele en hernieuwbare activiteiten. De stabiele kasstromen maken RWE aantrekkelijk voor defensieve beleggers die blootstelling willen aan de energietransitie zonder extreme volatiliteit.

De grafiek illustreert dat de “groene golf” van 2020 heeft plaatsgemaakt voor een fase van differentiatie: beleggers maken onderscheid tussen bedrijven met solide bedrijfsmodellen en zij die afhankelijk zijn van subsidies of kwetsbare marges.

Economische en geopolitieke drijfveren

De Europese energietransitie is niet enkel een klimaatverhaal, maar ook een strategisch-industrieel project. De oorlog in Oekraïne versnelde het besef dat energieonafhankelijkheid een veiligheidsprioriteit is. Hierdoor zijn investeringen in binnenlandse energieproductie, opslag en transmissienetten explosief toegenomen.

Daarnaast speelt de concurrentiestrijd met China en de VS een rol. Waar de Amerikaanse Inflation Reduction Act (IRA)miljarden richting Amerikaanse clean-techbedrijven stuurt, probeert de EU via de NZIA en CBAM de concurrentiekracht van Europese producenten te beschermen.

Voor beleggers creëert dit een unieke dynamiek: bedrijven die binnen Europa produceren zoals Siemens Energy, Northvolt en Nexans kunnen profiteren van staatssteun en gunstige regelgeving, terwijl importafhankelijke spelers druk voelen van strengere normen.

Beleid als katalysator voor rendement

De verbinding tussen regelgeving en marktdynamiek is sterker dan ooit:

ETS-prijzen boven de €80 per ton CO₂ vergroten de prikkel om over te schakelen op schone energie.

Waterstofstrategieën van Duitsland en Nederland voorzien in miljardeninvesteringen in elektrolysecapaciteit.

Nieuwe netverbindingen in de Noordzee creëren extra marktkansen voor kabelproducenten en technologiebedrijven.

Het beleid werkt als katalysator: waar vroeger regelgeving werd gezien als “last”, vormt het nu de motor voor investeringszekerheid.

Wat dit betekent voor beleggers

De drie grafieken vertellen samen een overtuigend verhaal. De EU reduceert haar emissies sneller dan verwacht, investeert recordbedragen in schone technologie en ziet deze beweging weerspiegeld op de beurs.

Wat begon als een idealistische visie, is uitgegroeid tot een structurele herpositionering van de Europese economie. De hype van 2020 is verdwenen, maar wat overblijft is een robuust fundament van beleid, kapitaal en technologie.

Voor beleggers is dit hét moment om selectief te zijn. Niet elk “groen” aandeel is een winnaar, maar de spelers die hun businessmodel weten te koppelen aan Europese regelgeving en structurele groei zoals Siemens Energy en RWE zouden wel eens de winnaars van de volgende beleggingscyclus kunnen worden.