Is dit aandeel nu te duur, of juist een koopkans voor beleggers?

- Jelger Sparreboom

- 25 okt 2025

- 5 minuten om te lezen

In het kort:

Shopify blijft indrukwekkend groeien met een omzetstijging van 31% en sterke marges, maar de waardering is vrij hoog.

De winstgevendheid stagneert doordat het bedrijf steeds meer leunt op lagere marges uit betaal- en handelsdiensten.

De koers veronderstelt jarenlange forse groei, waardoor zelfs kleine tegenslagen het aandeel hard kunnen raken.

Shopify is uitgegroeid tot een van de meest invloedrijke spelers in de wereld van e-commerce. Het Canadese bedrijf biedt software waarmee ondernemers eenvoudig een webshop kunnen bouwen, betalingen kunnen verwerken en hun logistiek kunnen beheren. Met meer dan negen miljoen websites die draaien op Shopify lijkt de positie stevig, maar de waardering van het aandeel roept steeds meer vragen op. Beleggers zien een onderneming die structureel groeit en winstgevend is, maar ook een koers die al veel van die toekomst lijkt te hebben ingeprijsd.

Groei blijft indrukwekkend

In het tweede kwartaal van 2025 rapporteerde Shopify opnieuw sterke cijfers. De omzet steeg met 31% tot 2,68 miljard dollar, terwijl de winst per aandeel toenam van 0,26 naar 0,35 dollar. Daarmee presteerde het bedrijf beter dan verwacht. Het handelsvolume via de platformen (gross merchandise volume) groeide met 30% naar 88 miljard dollar, wat aantoont dat zowel bestaande als nieuwe verkopers hun verkoopactiviteiten via Shopify blijven uitbreiden. De vrije kasstroommarge ligt rond de 16%, wat duidt op een gezonde operationele efficiëntie.

Omzet per kwartaal Shopify:

Shopify heeft zijn groei de afgelopen jaren consistent weten vast te houden. De onderneming heeft nauwelijks schulden, beschikt over meer dan 5,8 miljard dollar aan liquide middelen en behaalde een rendement op eigen vermogen van 22%. Het bedrijf groeit met een tempo dat veel concurrenten niet kunnen evenaren. De wereldwijde e-commerce markt, momenteel zo’n 22 biljoen dollar groot, zal volgens prognoses tot 2030 meer dan verdubbelen. In dat scenario is Shopify goed gepositioneerd om verder marktaandeel te winnen.

Het management verwacht ook voor de komende kwartalen een omzetgroei van midden tot hoge twintig procenten. Daarmee lijkt het groeimomentum intact. Sinds 2023 heeft Shopify vrijwel elk kwartaal beter gepresteerd dan de markt had voorzien. De onderneming lijkt bovendien te profiteren van haar schaalvoordelen en de toenemende integratie van kunstmatige intelligentie binnen haar platform. Daarmee wil het bedrijf de efficiëntie van winkeliers verbeteren, bijvoorbeeld door automatische productbeschrijvingen en gepersonaliseerde aanbevelingen.

Toch betekent groei niet automatisch dat de koers aantrekkelijk blijft. Met een koers-winstverhouding van ruim 100 en een EV/Sales-ratio van 21 behoort Shopify tot de duurste softwarebedrijven ter wereld.

EV/Sales:

Hoge waardering

De kern van de discussie ligt bij de waardering. Shopify noteert ruim vier keer de gemiddelde multiple van vergelijkbare technologiebedrijven. Die premie wordt gerechtvaardigd door de sterke groei, hoge marges en solide balans. Maar de vraag is hoe duurzaam dat groeiprofiel blijft nu het bedrijf al een grote schaal heeft bereikt.

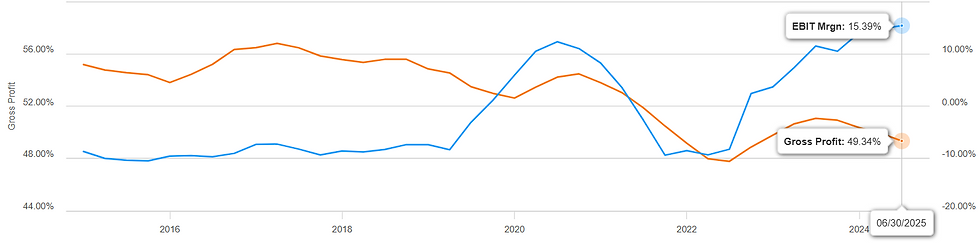

Een belangrijk deel van de omzetgroei komt uit de zogeheten Merchant Solutions, de diensten waarmee Shopify betalingen, verzendingen en financiering faciliteert. Deze activiteiten zijn essentieel voor de omzet, maar ze kennen lagere marges dan het traditionele abonnementsmodel. In 2024 kwam al 75% van de omzet uit deze handelsoplossingen, tegenover 72% een jaar eerder. Naar verwachting blijft dat aandeel stijgen. De keerzijde is dat de brutomarge hierdoor stagneert rond 49%, en de operationele marge lijkt te stabiliseren tussen 15% en 18%.

Marges Shopify:

Dat onderscheidt Shopify van pure SaaS-spelers als Datadog of ServiceNow, die richting 80% brutomarge en 30% operationele marge kunnen groeien. Shopify heeft door de aard van zijn businessmodel – meer handelsverkeer, meer kosten, een natuurlijke beperking in marge-uitbreiding.

Zelfs als het bedrijf de huidige groei van circa 25% per jaar vasthoudt, blijft de multiple hoog in verhouding tot de winstgevendheid. Analisten rekenen voor 2026 met een winst per aandeel van 1,85 dollar, een stijging van 28% ten opzichte van 2025. Dat impliceert dat de koers pas “redelijk geprijsd” zou zijn als de koers/winst multiple richting 100 blijft.

Daarnaast lijkt de ruimte voor verrassing kleiner te worden. De groei in Noord-Amerika, goed voor het grootste deel van de omzet, nadert verzadiging. Concurrenten als Wix en BigCommerce blijven marktaandeel proberen te winnen, terwijl internationale expansie te maken heeft met lokale regelgeving en wisselkoersrisico’s.

Ook de macro-economische omgeving vormt een uitdaging. Hogere tarieven op Chinese import kunnen de kosten voor veel Shopify-verkopers doen toenemen, wat de verkoopvolumes drukt. De afhankelijkheid van kleinere ondernemers maakt het bedrijf bovendien gevoelig voor zwakker consumentensentiment.

Ruimte voor twijfel

De recente koersvolatiliteit onderstreept dat gevoelige evenwicht. In oktober verloor Shopify in één dag bijna 8% van zijn beurswaarde nadat zorgen over tarieven en waardering oplaaiden. Die correctie volgde op een periode waarin het aandeel ruim 80% was gestegen in twaalf maanden tijd.

Het aandeel is in wezen een afgeleide van de bredere liquiditeit in de markt. Als de rente hoog blijft of liquiditeit verder daalt, kunnen groeiaandelen onder druk komen te staan. Shopify is met een hoge bèta, gemiddeld ruim driemaal de beweging van de S&P 500, bijzonder gevoelig voor zulke schommelingen.

De huidige koers lijkt te veronderstellen dat Shopify tot 2035 jaarlijks met 20% blijft groeien. Dat zou betekenen dat de omzet over tien jaar richting 50 miljard dollar stijgt. Tegelijkertijd gaan die projecties ervan uit dat de marges stabiel blijven. Dat is een forse opgave, zeker als de e-commerce markt in de VS afkoelt en de concurrentie toeneemt.

Sommige analisten becijferen dat de koers pas gerechtvaardigd is als de winst per aandeel in 2034 oploopt tot circa 15 dollar, bijna een vertienvoudiging ten opzichte van vandaag. Daarvoor zou de omzet tot ongeveer 100 miljard dollar moeten groeien. Zelfs in een optimistisch scenario lijkt dat een zware opgave.

Vanuit een langetermijnperspectief kan Shopify profiteren van de structurele verschuiving naar online verkoop. De onderneming beschikt over een sterke merknaam, een loyale klantenbasis en een duidelijk concurrentievoordeel in gebruiksgemak. Tegelijkertijd maakt die dominante positie het bedrijf steeds afhankelijker van de algemene groei van e-commerce zelf. Wanneer die markt vertraagt, vertraagt Shopify mee.

De waardering bevat bovendien weinig veiligheidsmarge. Zelfs een lichte vertraging in de omzetgroei of een daling van de marges kan leiden tot forse koersdruk. In dat opzicht lijkt het aandeel kwetsbaar voor elk teken van economische afkoeling of lagere consumentenbestedingen.

Shopify’s kracht ligt in zijn innovatieve vermogen en de hoge kwaliteit van zijn dienstverlening. Maar voor beleggers is de vraag gerechtvaardigd of dat nog voldoende is om een waardering van meer dan honderd keer de winst te dragen. De onderneming blijft indrukwekkend in groei en uitvoering, maar de markt heeft dat al grotendeels ingeprijsd.

Wie zoekt naar groeipotentieel komt bij Shopify onmiskenbaar in een dynamische, maar ook volatiele markt terecht. Voor wie liever kiest voor stabiel rendement met voorspelbare kasstromen, biedt vastgoed een alternatief.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed met nadruk op supermarkten en zorgcentra, segmenten die hun waarde doorgaans behouden, ook in economisch wisselvallige perioden. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren van een stabiele kasstroom en brede spreiding over betrouwbare huurders. Alleen in oktober ontvangen deelnemers bovendien één maand extra bonusuitkering bovenop het reguliere rendement.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.