Dit tabak-aandeel heeft nu wind mee

- Jelger Sparreboom

- 26 okt 2025

- 6 minuten om te lezen

In het kort:

Philip Morris laat in 2025 opnieuw sterke groei zien dankzij zijn rookvrije producten, die inmiddels goed zijn voor 42% van de omzet.

De winst per aandeel steeg met 17,3% en de operationele marge bereikte een record van 43%, uitzonderlijk in een krimpende sector.

Met merken als IQOS, ZYN en VEEV bouwt het concern gestaag aan een toekomst waarin de sigaret bijzaak wordt.

Philip Morris International heeft in 2025 opnieuw laten zien dat het een bedrijf is dat niet stilstaat. Terwijl de traditionele tabaksindustrie blijft krimpen en regelgeving steeds strenger wordt, weet het concern zijn winstgevendheid niet alleen vast te houden, maar zelfs te vergroten. De derdekwartaalcijfers toonden een bedrijf dat volop profiteert van zijn rookvrije strategie, waarin de merken IQOS, ZYN en VEEV het voortouw nemen. De markt reageerde aanvankelijk negatief, maar onderliggend is de kracht van het bedrijf eerder toegenomen dan afgenomen. De koers herstelde dan ook zeer snel weer.

Philip Morris koersherstel:

De cijfers spreken voor zich. De omzet steeg met 7,3% exclusief valuta-effecten, en de aangepaste winst per aandeel groeide met 17,3% tot een record van 2,24 dollar. CFO Emmanuel Babeau sprak tijdens de earnings call van “het sterkste kwartaal sinds de pandemie, met een operationele winstmarge boven de 43%”. Dat is uitzonderlijk voor een sector die wereldwijd onder druk staat. Het succes komt volledig op conto van de rookvrije producten, die inmiddels goed zijn voor 42% van de totale omzet en een brutomarge van ruim 70%.

Het fundament onder de groei is de zogenaamde Smoke-Free Business (SFB), waarin Philip Morris al jaren agressief investeert. De onderneming verkocht in het derde kwartaal 41 miljard ‘heated tobacco units’, 15,5% meer dan een jaar eerder, en zag de winstgevendheid van IQOS opnieuw stijgen. “Onze rookvrije activiteiten overtroffen de wereldwijde industrie met een duidelijke marge,” aldus Babeau. IQOS is inmiddels actief in honderd markten en heeft in Japan, een van de belangrijkste landen voor het segment, een marktaandeel van 70% binnen de categorie.

Ook de nicotinepouches van ZYN vormen een groeimotor. De herlancering in de VS leidde tot een volumegroei van 39% in het derde kwartaal, met een geschat marktaandeel van ruim 60% in volume en tweederde in waarde. Om het merk opnieuw te positioneren na een periode van leveringsproblemen, besloot het management tijdelijk te investeren in promoties, onder meer via een gratis blikje ZYN voor volwassen rokers. Volgens Babeau was dat bewust bedoeld als “een blast effect, om duidelijk te maken dat de marktleider terug is”. Die campagne drukte de winst tijdelijk met zo’n 100 miljoen dollar, maar verstevigde de merkpositie in het snelst groeiende nicotine-segment van de wereld.

De derde pijler, VEEV, groeit nog sneller. De e-vaporlijn verdubbelde het verkoopvolume in een jaar tijd en is nu marktleider in acht landen. VEEV past naadloos in de multisegment-strategie die Philip Morris sinds de overname van Swedish Match volgt: verschillende rookvrije producten aanbieden voor uiteenlopende consumenten, maar allemaal met een premium-positionering. De onderneming bouwt zo voort op de merkwaarde van Marlboro, zonder afhankelijk te blijven van sigarettenverkoop.

Het contrast tussen dalende sigarettenvolumes (–3,2% in het kwartaal) en stijgende winst toont hoe efficiënt de transitie verloopt. De combustibles-divisie, nog steeds goed voor ruim de helft van de omzet, wist dankzij prijsverhogingen van 8% en kostenbesparingen de winst alsnog te verhogen. De totale brutomarge van de groep klom daardoor naar 67,9%, een recordniveau.

De onderstaande grafiek laat zien hoe Philip Morris zijn eigen verdienmodel aan het heruitvinden is: de traditionele tabaksomzet krimpt, terwijl de rookvrije producten steeds meer gewicht krijgen binnen het concern.

Na de koersdaling van ongeveer 13% sinds juli is het aandeel aantrekkelijker geworden. De forward P/E is teruggezakt naar ruim 20. Dat is nog altijd een premie ten opzichte van sectorgenoten als Altria en British American Tobacco, maar die premie lijkt verdiend. Philip Morris is de enige grote tabaksproducent die al meer dan 40% van zijn omzet haalt uit rookvrije producten, een aandeel dat volgens analisten richting 60% kan oplopen tegen het einde van dit decennium.

Koersdaling PM:

De onderneming verhoogde bovendien voor de achttiende keer op rij haar dividend, met 8,9% tot 5,88 dollar per aandeel per jaar. De huidige dividendrendement van circa 3,7% ligt iets onder dat van concurrenten, maar de dividendgroei is sterker en beter gedekt door kasstromen. Philip Morris verwacht in 2025 een vrije kasstroom van meer dan 11,5 miljard dollar, ruim voldoende om zowel de investeringen in ZYN en IQOS te financieren als aandeelhouders te belonen.

De balans blijft solide. De schuldgraad moet volgens het management dalen tot ongeveer tweemaal EBITDA tegen eind 2026, mede dankzij de sterke operationele kasstroom en de afronding van synergieën uit de Swedish Match-integratie. Ook valutawind speelt een rol: het bedrijf verwacht in zowel 2025 als 2026 een gunstige impact van circa 10 cent per aandeel op de winst.

Belangrijker nog is dat de groeiversnelling zich doorzet. De onderneming verhoogde haar winstverwachting voor het hele jaar naar 7,46 à 7,56 dollar per aandeel, de derde verhoging van 2025. Daarmee mikt Philip Morris op een winstgroei van 13 tot 15% in dollartermen. Babeau benadrukte tijdens de call dat dit “boven het doel van de middellangetermijn ligt, ondanks hoge marketinginvesteringen”. Het illustreert de kracht van het bedrijfsmodel: stabiele marges in sigaretten, snelgroeiende winst in rookvrij en een kostenprogramma van 2 miljard dollar tussen 2024 en 2026.

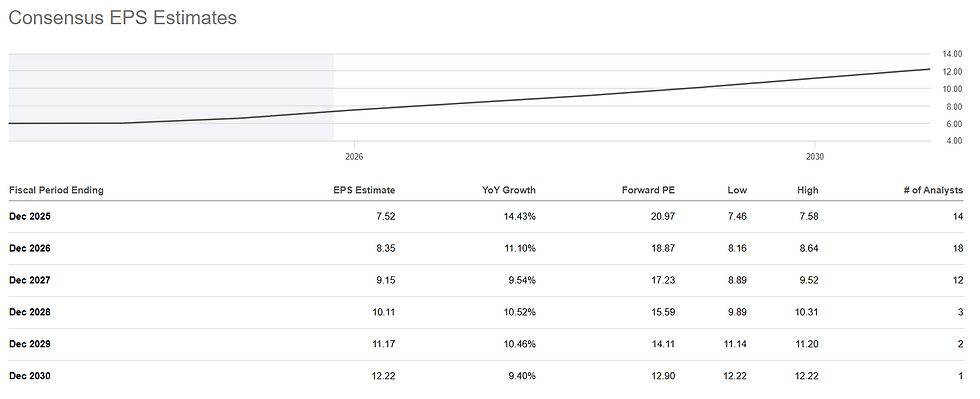

De langetermijnvooruitzichten zijn volgens analisten gunstig. Op basis van de huidige ramingen daalt de forward P/E richting 12 in 2030, terwijl het dividendrendement op kostprijs dan kan oplopen tot 8%. Dat komt neer op een jaarlijks totaalrendement dat in lijn ligt met de beste defensieve aandelen in de consumentensector.

EPS groeiverwachting $PM:

Er blijven natuurlijk risico’s. Regels rond nicotineproducten verschillen sterk per land: in sommige Europese markten, waaronder België en Nederland, zijn nicotinepouches verboden. Ook concurrenten proberen terrein te winnen in heated tobacco, vooral in Japan en Europa. Toch lijkt de voorsprong van IQOS moeilijk in te halen. Het merk heeft meer dan 75% marktaandeel in zijn categorie, en dat aandeel is al zes jaar vrijwel stabiel. Zoals Babeau het verwoordde: “Zelfs met nieuwe toetreders zien we dat consumenten trouw blijven aan IQOS vanwege de kwaliteit van de ervaring.”

De Amerikaanse markt is een volgende groeifase. ZYN domineert al het nicotine-pouchsegment, en zodra de FDA toestemming geeft voor de introductie van IQOS ILUMA, kan Philip Morris ook daar een volledig rookvrij platform aanbieden. De onderneming spreekt over “een unieke kans in de grootste nicotine-markt ter wereld”. ILUMA geldt internationaal als het succesvolste product om rokers volledig te laten overstappen. Met bijna 30 miljoen rokers in de VS ligt hier een enorme groeimogelijkheid.

De strategie om de winst van traditionele sigaretten te gebruiken als financieringsbron voor innovatie blijkt effectief. De cashflow uit de combustibles-tak ondersteunt de ontwikkeling van nieuwe apparaten, de marketing van ZYN en de uitbreiding van VEEV. Dat zorgt voor continuïteit, zelfs in een industrie die structureel krimpt. De verwachting dat zowel de omzet als de winst dubbelcijferig blijven groeien in de komende jaren onderstreept dat de transitie niet langer een belofte is, maar realiteit.

Philip Morris bouwt verder aan een toekomst waarin de sigaret langzaam maar zeker een bijzaak wordt. De combinatie van sterke merken, hoge marges, prijszettingsmacht en technologische innovatie maakt dat het concern zijn premiumwaardering voorlopig zal behouden. De markt mag dan wisselend reageren op kortetermijninvesteringen, de onderliggende lijn is positief: het bedrijf groeit, de winst stijgt, en de kasstroom is robuust.

Het aandeel heeft wind mee.

De transformatie van Philip Morris laat zien hoe een gevestigde speler zich succesvol kan heruitvinden in een veranderende markt. Waar het concern inzet op innovatie en nieuwe groeipijlers binnen nicotinevrije producten, zoeken beleggers steeds vaker naar stabiele rendementen buiten de grillige beurs. Voor wie minder volatiliteit wil en toch regelmatige inkomsten nastreeft, biedt direct vastgoed een interessant alternatief.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed, met een sterke focus op supermarkten en zorgcentra – sectoren die zich veerkrachtig tonen, ook in economisch onrustige tijden. Het fonds realiseerde de afgelopen jaren een gemiddeld rendement van 8,6% per jaar, waarvan 6% maandelijks wordt uitgekeerd. Beleggers profiteren zo van een stabiele kasstroom en brede spreiding over solide huurders. Alleen in oktober ontvangen deelnemers bovendien een extra maand bonusuitkering.

Vraag nu de gratis brochure aan en ontdek vrijblijvend of dit vastgoedfonds past bij jouw beleggingsdoelen.