Dit spotgoedkope aandeel daagt samen met Uber Tesla en Alphabet uit

- Rens Boukema

- 7 jul 2025

- 4 minuten om te lezen

In het kort:

Dit automerk lanceert in 2026 een robotaxi-dienst in Los Angeles, in samenwerking met Uber.

Het aandeel Volkswagen noteert op minder dan 5 keer de verwachte winst voor 2025, ondanks sterke EV-verkoopcijfers in Europa.

Tesla's marktkapitalisatie bedraagt meer dan $1 biljoen, terwijl Volkswagen's waarde rond de $52 miljard ligt, ondanks vergelijkbare EV-prestaties.

Volkswagen heeft een strategisch partnerschap aangekondigd met Uber om vanaf 2026 een vloot van autonome, volledig elektrische ID.Buzz-voertuigen in te zetten in Los Angeles. Deze samenwerking markeert een belangrijke stap voor Volkswagen in de ontwikkeling van autonome mobiliteitsoplossingen.

De ID.Buzz:

De ID.Buzz, uitgerust met technologie van Mobileye, beschikt over 13 camera's, 9 LiDAR-sensoren en 5 radars, wat zorgt voor een geavanceerd niveau van autonomie. Tijdens de testfase zullen menselijke veiligheidschauffeurs aanwezig zijn, met als doel volledig autonome operaties in 2027, afhankelijk van goedkeuring door regelgevende instanties.

De technologie op de ID.Buzz:

Financiële waardering: een opvallend contrast

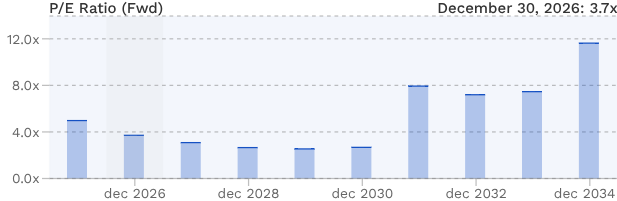

Ondanks de ambitieuze stappen in autonome mobiliteit en sterke prestaties in de EV-markt, blijft Volkswagen's marktwaardering aanzienlijk lager dan die van concurrenten zoals Tesla en Alphabet. Met een marktwaarde van ongeveer $52 miljard noteert Volkswagen op minder dan 5 keer de verwachte winst voor 2025 en 3,7 keer voor 2026:

Volkswagen noteert rond de $52 miljard, ondanks een indrukwekkend merkenportfolio en een aanzienlijk verkoopvolume in Europa. Dit verschil roept fundamentele vragen op over de waarderingsmethoden van beleggers. Waarom krijgt Volkswagen, dat jaarlijks miljoenen voertuigen produceert en winst maakt, een fractie van de waardering van bedrijven die zich richten op toekomstige technologieën?

Het antwoord ligt grotendeels in de aard van het vertrouwen dat beleggers stellen in technologiebedrijven. Tesla en Alphabet worden door de markt niet uitsluitend beoordeeld op hun huidige prestaties, maar op hun veronderstelde toekomstige dominantie in AI, data en autonome mobiliteit. Beleggers zijn bereid een veelvoud te betalen voor een belofte die nog niet volledig is waargemaakt. Dat verklaart waarom Tesla een koers-winstverhouding (P/E) van meer dan 150 heeft, terwijl Volkswagen onder de 5 noteert.

De P/E van Tesla:

Toch zit daar ook het dilemma: voor Volkswagen wordt de toekomst als onzekerder ingeschat. Het bedrijf bevindt zich in een overgangsfase van traditionele autofabrikant naar technologie-gedreven mobiliteitsaanbieder. Ondanks forse investeringen in elektrische voertuigen, batterijfaciliteiten en autonome systemen via partnerschappen met Mobileye en Rivian, beschikt het concern nog niet over dezelfde technologische voorsprong of datagedreven ecosysteem als Tesla of Alphabet.

Voor beleggers die naast meer volatiele investeringen zoals (tech)aandelen op zoek zijn naar meer stabielere lange-termijn beleggingen, kunnen vastgoedfondsen een aantrekkelijke aanvulling zijn. Een actueel overzicht van de beste vastgoedfondsen in Nederland vind je hier!

Die onzekerheid vertaalt zich in een lage waardering. Maar mocht Volkswagen zijn strategie met succes uitvoeren, waaronder het winstgevend maken van zijn robotaxi-projecten, het verbeteren van softwarecapaciteiten en het versnellen van EV-innovatie, dan zou de koers-winstverhouding in latere jaren juist weer kunnen stijgen. Niet omdat de winst daalt, maar omdat beleggers dan bereid zullen zijn om méér te betalen voor de toekomstige groeipotentie die vandaag nog niet volledig wordt erkend.

Uitdagingen en risico's voor Volkswagen

Ondanks de positieve ontwikkelingen zijn er ook uitdagingen voor Volkswagen. Het bedrijf kampt met hoge schulden, die eind 2023 werden geschat op €155,6 miljard. Daarnaast heeft Volkswagen te maken met dalende winstmarges op elektrische voertuigen en verliezen in belangrijke markten zoals China. De joint venture in Anhui, China, resulteerde in een verlies van ongeveer $194 miljoen in 2024.

Eerder dit jaar gaf Volkswagen al aan een uitdagend 2025 te verwachten. Het concern voorziet een operationele winstmarge tussen de 5,5 en 6,5 procent, slechts een lichte verbetering ten opzichte van de 5,9 procent in 2024. Deze prognose houdt bovendien nog geen rekening met de mogelijke impact van nieuwe Amerikaanse importtarieven, die de marges verder onder druk kunnen zetten.

De operationele marge van Volkswagen:

De stijgende kosten van zowel EV-productie als de bouw van batterijfabrieken wegen zwaar op de winstgevendheid. CFO Arno Antlitz benadrukte dat met name in China, waar Volkswagen zich tijdelijk terugtrekt om nieuwe modellen te ontwikkelen, het resultaat met circa één miljard euro kan dalen. In Duitsland worden ondertussen grote kostenbesparingen doorgevoerd die tegen het einde van het jaar een miljard euro moeten opleveren.

Bovendien heeft Volkswagen geïnvesteerd in het Zweedse batterijbedrijf Northvolt, dat in 2024 failliet ging, wat resulteerde in een verlies van €1,4 miljard.

Vooruitzichten en strategische positionering

Op het eerste gezicht lijkt Volkswagen met zijn lage waardering een koopje voor beleggers: een wereldwijd opererend concern, miljoenen verkochte voertuigen per jaar, sterke merken als Porsche en Audi, en nu ook een ambitieuze stap in autonome mobiliteit via een samenwerking met Uber.

Toch is die 'spotgoedkope' status niet onterecht. De huidige koers weerspiegelt een aantal structurele zorgen: afkalvende winstmarges, moeizame EV-transitie, grote verliezen in China, en onzekerheid over Amerikaanse importtarieven. De verwachte operationele marge voor 2025 ligt met 5,5 tot 6,5 procent nauwelijks hoger dan vorig jaar, ondanks stevige kostenbesparingen en nieuwe productintroducties. Daarbij blijft Volkswagen technologisch achter op partijen als Tesla en Alphabet, die een veel grotere voorsprong hebben opgebouwd in software, data en autonome besturing.

Kortom, het lage prijskaartje van Volkswagen weerspiegelt terecht de complexe realiteit waarin het bedrijf opereert. De waarde ligt niet in snelle groei of disruptieve technologie, maar in langetermijnherstel en strategische wendbaarheid. Pas als Volkswagen bewijst dat het écht kan concurreren op technologie, zou een herwaardering gerechtvaardigd zijn.

Volkswagen's samenwerking met Uber en de inzet op autonome mobiliteit positioneren het bedrijf als een potentieel belangrijke(re) speler in de toekomstige mobiliteitsmarkt.

Door gebruik te maken van bestaande productiecapaciteiten en schaalvoordelen kan Volkswagen mogelijk kostenefficiënte oplossingen bieden in vergelijking met concurrenten die voertuigen aanpassen voor autonomie. De integratie van hardware, software en vlootbeheer in één pakket kan aantrekkelijk zijn voor vervoersaanbieders en zeker bij gaan dragen aan een bredere acceptatie van autonome voertuigen, helemaal binnen Europa.

Met de geplande lancering van de robotaxi-dienst in 2026 en verdere expansie in de daaropvolgende jaren, blijft het de vraag hoe Volkswagen's strategie zich zal ontvouwen en welke impact dit zal hebben op de waardering en positie in de wereldwijde automarkt.

Opmerkingen