Dit fintech aandeel is een koopje volgens deze analist

- Rens Boukema

- 25 apr 2025

- 5 minuten om te lezen

In het kort:

Analist Devin Ryan van Citizens JMP ziet een koersdoel van $17 voor dit fintech bedrijf, wat neerkomt op een opwaarts potentieel van 38%.

Het bedrijf boekte in 2024 voor het eerst een winst volgens GAAP-standaarden en verwacht in 2025 en 2026 een omzetgroei van respectievelijk 25% en 26%.

Ondanks de beurscorrectie en het feit dat het bedrijf momenteel handelt op een relatief lage koers/omzet-verhouding (4,25x).

Hoewel het aandeel SoFi Technologies sinds de start van 2025 zo’n 16% in waarde is gedaald, blijven de onderliggende cijfers wijzen op een bedrijf dat fundamenteel sterker wordt. Waar veel groeibedrijven in fintech nog worstelen met hun eerste stappen richting winstgevendheid, heeft SoFi in 2024 zijn eerste volledig winstgevende jaar geboekt volgens de algemeen aanvaarde boekhoudstandaarden (GAAP).

De aandelenkoers van Sofi sinds de beursgang:

Dat SoFi in 2024 voor het eerst GAAP-winstgevend werd, is niet slechts een symbolische mijlpaal. De aangepaste EBITDA kwam uit op $666 miljoen, goed voor een marge van 26%. In absolute zin is dit een stijging van 54% ten opzichte van 2023, toen de EBITDA $432 miljoen bedroeg.

De onderliggende oorzaak: hogere bijdrage-marges in alle segmenten, waaronder een sprong van 18% naar 45% in het financiële dienstensegment. Dit wijst op operationele hefboomwerking én schaalvoordelen, iets wat zelden voorkomt in jonge groeibedrijven.

De cijfers van Sofi voor 2024:

De balans is daarbij opvallend solide gebleven. Met een kapitaalratio van 16,2% en een tangibele boekwaarde van $4,9 miljard is er ruimte voor verdere groei zonder dat er nieuwe kapitaalrondes nodig zijn. De rente-inkomsten zijn bovendien sterk: een nettorentemarge van 5,91% in Q4 (een stijging van 34 basispunten) en een spread van 193 basispunten op warehouse funding resulteren in een jaarlijkse rentevoordeel van circa $500 miljoen. Dit betekent dat zelfs bij stijgende deposito's en balansomvang, de fundingkosten onder controle blijven.

Dit markeert een belangrijk keerpunt: het bedrijf is niet langer alleen een groeiverhaal, maar begint ook rendement te leveren. Die winstgevendheid kwam tot stand op basis van een goed gediversifieerde inkomstenstructuur over twee kernsegmenten: financiële diensten en technologie:

Een van de vaakst gehoorde kritieken op SoFi is dat de zichtbare winstgevendheid mogelijk wordt ondermijnd door verborgen kredietrisico's. De data spreken dit echter tegen. De gemiddelde FICO-score van leners in het privéleningenboek is 744, met een mediaaninkomen van $158.000. Het uitvalpercentage op nieuwe leningen (post-2022) ligt op 3,8%, ruim onder SoFi’s eigen drempel van 7-8%. In Q4 2024 werden bovendien $3,4 miljard aan leningen verkocht (via LPB en securitisaties), wat niet alleen kapitaal vrijmaakte, maar ook fee-inkomsten genereerde.

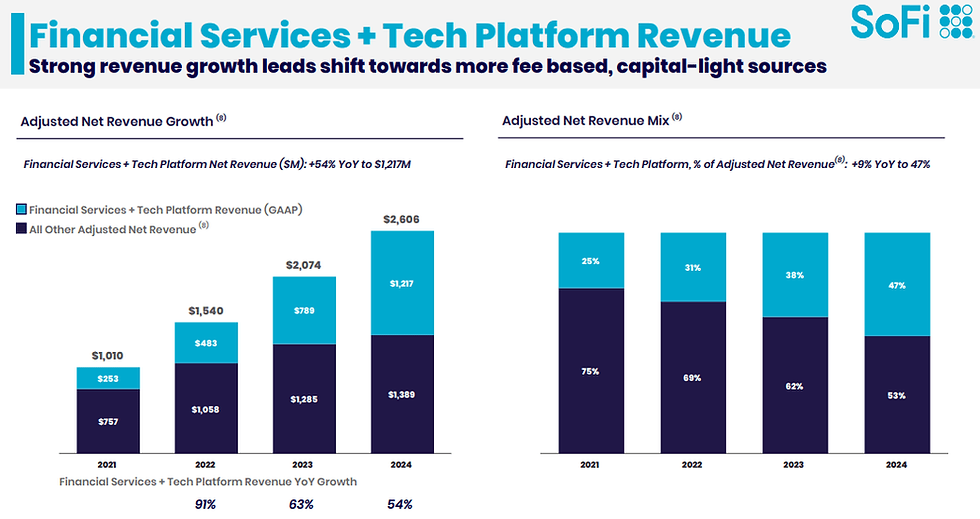

De technologische poot van SoFi, met klanten als Robinhood en Chime, is relatief onderbelicht maar vormt een belangrijk onderdeel van de investeringscase. Analist Devin Ryan stelt dat SoFi met deze divisie slechts 1% tot 2% van zijn potentiële markt van $20 miljard bedient. Er is dus aanzienlijke ruimte voor schaalvergroting.

De logica is helder: met meer platformvolume, meer partners (zoals Fortress, Edge Focus en recent ook Blue Owl), en een groeiend ledenbestand (10,1 miljoen klanten en 14,7 miljoen producten) ontstaat er een schaalmodel dat meegroeit zonder balansdruk. Die groei is al meetbaar: in 2024 groeide het aantal producten per klant met 30%, en 40% van de nieuwe klanten nam binnen 30 dagen een tweede product af. De gemiddelde opbrengst per product steeg van $59 naar $81 – een toename van 37%.

Ryan verwacht dat de omzet uit dit segment de komende vijf jaar met gemiddeld 40% per jaar zal groeien. Dit groeipad wordt versterkt door het feit dat SoFi’s technologie-as-a-service model nauwelijks additioneel kapitaal vereist, wat de margepotentie verhoogt.

Sofi is aan het ontwikkelen richting een one-stop shop model:

Daarnaast blijven ook de andere segmenten in financiën sterk presteren. De leningenafdeling, bijvoorbeeld, wordt niet gefinancierd met eigen balanskapitaal maar met externe partners, wat betekent dat SoFi relatief weinig risico loopt en voornamelijk verdient aan initiatie- en servicekosten. Het financiële dienstensegment, waarin bankrekeningen, creditcards en beleggingsproducten vallen, laat structurele groei in ledenaantallen en klantactiviteit zien. De combinatie van lage acquisitiekosten en hoge klantretentie zorgt voor een gunstige kostenstructuur.

Een concreet voorbeeld van deze fee-based inkomstenstructuur is de recente uitbreiding van een leningendeal met Fortress en Edge Focus. Gezamenlijk stellen deze partijen $3,2 miljard beschikbaar aan kredietfaciliteiten, waarmee het totale toegezegde bedrag aan SoFi nu op $5 miljard komt. Belangrijk is dat SoFi hierbij optreedt als platform en niet als kredietverstrekker op eigen balans.

Op basis van gangbare marktvergoedingen (1%–3% initiatie, 0,25%–0,5% servicing) kan dit leiden tot $50 miljoen extra omzet in de komende twee jaar, goed voor ongeveer $2 miljoen extra nettowinst. Dit zou de winst per aandeel met $0,02 verhogen. Op een totaal van $0,46 in 2024 is dat geen gamechanger, maar het toont wel aan dat SoFi schaalbaar inkomsten kan genereren met lage risico’s.

De FWD P/S ratio van Sofi:

SoFi wordt momenteel gewaardeerd op een koers/omzet-verhouding (P/S) van 4,25x op basis van de verwachte omzet van de komende twaalf maanden. Eerder dit jaar lag dat cijfer nog boven de 6x. Dat betekent dat de markt het aandeel ondanks winstgevendheid en structurele groei behandelt als een traditionele bank.

De P/E ratio van Sofi:

Ter vergelijking: als SoFi in 2026 een winst per aandeel van $0,50 haalt – zoals nu geprojecteerd – dan zou het aandeel bij een koers/winst-verhouding van 40x (huidig 32,5) uitkomen op een koers van $20. Dat is ruim 50% boven het huidige niveau. Zelfs in een scenario van waarderingsdruk, waarbij SoFi slechts gewaardeerd wordt tegen 28x winst – gelijk aan Robinhood – komt de koers nog uit op ongeveer $14, wat alsnog een opwaarts potentieel van 10% betekent.

Toch zijn er risico’s. Ten eerste het innovatietempo. In tegenstelling tot concurrent Robinhood, dat recent een grootschalige investeerdersdag organiseerde met nieuwe productlanceringen, is het bij SoFi relatief stil gebleven. Voor een bedrijf dat sterk leunt op het aanbieden van meerdere producten per klant (cross-selling), is continue innovatie cruciaal. Als de productontwikkeling stagneert, loopt SoFi het risico dat leden minder geneigd zijn aanvullende diensten af te nemen, wat directe gevolgen heeft voor de winst per klant.

Daarnaast speelt de macro-economische omgeving een belangrijke rol. SoFi’s core business – vooral de leningen en herfinanciering – profiteert sterk van renteverlagingen. Lagere rentes maken het aantrekkelijker voor klanten om bestaande schulden te herstructureren, wat leidt tot hogere activiteit op het platform. De verwachting dat de rente eind 2025 daalt naar rond de 3,75% vormt dan ook een belangrijke steun voor het bull-case scenario. Maar als deze daling uitblijft, bijvoorbeeld door aanhoudend hoge inflatie, dan kan de verwachte groei onder druk komen te staan.

Sofi heeft vooral de laatste jaren grote stappen gezet:

Ondanks beursvolatiliteit en een gematigde analistenconsensus (waarbij slechts 5 van de 18 analisten een ‘buy’ aanbevelen), biedt SoFi volgens Citizens JMP een aantrekkelijke risk/reward-verhouding volgens Ryan.

De analisten consensus van Sofi:

De combinatie van winstgevendheid, omzetgroei, schaalbare fee-based inkomsten en een ondergewaardeerde koers maakt het aandeel interessant voor beleggers met een middellange tot lange termijn horizon. De markt prijst SoFi momenteel alsof het nog steeds een pre-profit groeiaandeel is, terwijl de cijfers inmiddels laten zien dat het bedrijf structureel geld verdient en klaar is om verder op te schalen.

Voor beleggers die geloven in de opkomst van geïntegreerde fintech-platformen – de zogeheten ‘one-stop-shops’ – biedt SoFi onder het niveau van $13 een aantrekkelijke prijs om naar te kijken, met potentieel op structurele meerwaarde. De combinatie van technologie, financiële diensten en lending onder één dak blijft een enorme kracht van Sofi. Als de rente inderdaad daalt en SoFi het innovatietempo weet op te voeren, kan het aandeel wel eens een mooie toekomst tegemoet gaan.