Kopen en nooit meer verkopen - Dit Europese aandeel is zeer koopwaardig volgens analisten

- Davey Groeneveld

- 11 dec 2025

- 4 minuten om te lezen

In het kort:

AB InBev is de wereldleider in de brouwerijsector met een zeer breed merkenportfolio.

Het aandeel steeg jaar tot heden met circa 10% door de focus op dure bieren en innovatie.

Analisten zijn zeer positief en hanteren een gemiddeld koersdoel dat 26,09% hoger ligt.

Anheuser-Busch InBev, kortweg AB InBev, is de onbetwiste leider in de wereld van de brouwerijen. Het is een kolos met een ongeëvenaard portfolio van meer dan 500 biermerken. In de schappen vinden we zowel wereldiconen als lokale helden. Denk hierbij aan bekende namen als Budweiser, Corona en Stella Artois. Maar ook aan geliefde Europese merken zoals Jupiler, Leffe en Hoegaarden. Dit brede scala aan producten verzekert de brouwer van een stabiele positie in bijna elke markt.

De aandelenkoers van AB InBev op de beurs heeft recentelijk een sterke prestatie geleverd. Beleggers zagen de waarde van het aandeel jaar tot heden met circa 10% stijgen. Dit percentage trekt de aandacht, vooral in een dynamische en soms onzekere consumentenmarkt.

Koersontwikkeling van de afgelopen periode:

De sterke beursprestatie is het directe gevolg van een consistente en succesvolle strategie. AB InBev richt zich op zijn megabrands en op ‘premiumization’. Dit betekent dat het bedrijf meer dure en winstgevende bieren verkoopt. Dit beleid zorgde in het derde kwartaal van 2025 voor een organische omzetgroei per hectoliter van 4,8%. De gecombineerde omzet van de megabrands steeg in dat kwartaal met 3,0%.

Naast de kernmerken stuwt ook innovatie de groei. De inzet op alcoholvrij bier en dranken buiten de traditionele biercategorie werpt vruchten af. De omzet voor alcoholvrij bier steeg in het derde kwartaal van 2025 met 27%. Bovendien boekt het bedrijf vooruitgang met digitale platforms, zoals het B2B-platform BEES. De bruto handelswaarde via BEES steeg in dat kwartaal met 66%. Dit alles, gecombineerd met de aankondiging van een nieuw aandelen inkoopprogramma van 6 miljard USD, maakt het aandeel volgens analisten zeer interessant.

Meest Recente Kwartaalcijfers

De meest recente kwartaalresultaten (3Q25) laten een solide groei zien. De omzet steeg organisch met 0,9% en bereikte 15 133 miljoen USD. Dit werd vooral gedreven door een hogere omzet per hectoliter, die organisch met 4,8% toenam. Het genormaliseerde EBITDA groeide organisch met 3,3% tot 5 594 miljoen USD. De focus op efficiëntie leidde tot een verbetering van de EBITDA-marge met 85 basispunten naar 37,0%.

Helaas daalde het totale volume in dit kwartaal organisch met 3,7% ten opzichte van vorig jaar. Deze volumedaling werd gezien bij zowel bier (-3,9%) als niet-bier dranken (-2,2%). Ondanks de lagere verkoopvolumes wist het bedrijf de winstgevendheid te verbeteren. De onderliggende winst per aandeel (Underlying EPS) steeg met 1,0% naar 0,99 USD. Dit toont aan dat de strategie van ‘premiumization’ de volumedalingen effectief compenseert.

Kerncijfers uit het kwartaalrapport:

CEO Michel Doukeris gaf aan dat de strategie vruchten afwerpt in een lastige markt. Hij benadrukte de sterke prestaties van de megabrands van AB InBev, die een belangrijke motor zijn. Ook de innovaties, zoals alcoholvrije opties, droegen significant bij aan de omzet en winstgroei. De consistente uitvoering van de strategie zorgde voor groei aan zowel de boven- als onderkant van de cijfers. Het management spreekt daarmee vertrouwen uit in de lange termijn vooruitzichten.

Het bestuur van AB InBev toont haar vertrouwen in de robuuste financiële positie. Er is een nieuw aandelen inkoopprogramma van 6 miljard USD aangekondigd voor de aandeelhouders. Dit programma wordt over de komende 24 maanden uitgevoerd en zorgt voor een terugkoop van eigen aandelen. Daarnaast heeft de brouwerij een interim-dividend van 0,15 euro per aandeel goedgekeurd. Deze stappen onderstrepen de toewijding aan kapitaalallocatie en aandeelhouderswaarde.

Aandeleninkoop en dividend:

Verwachting van Analisten

De consensus onder financiële analisten over AB InBev is overwegend positief. Van de gepeilde analisten in de afgelopen 3 maanden adviseren 21 een koopadvies voor het aandeel. Slechts 4 analisten geven een houdadvies, terwijl niemand een verkoopadvies heeft. Deze sterke meerderheid wijst op een groot vertrouwen in de toekomstige prestaties van de biergigant.

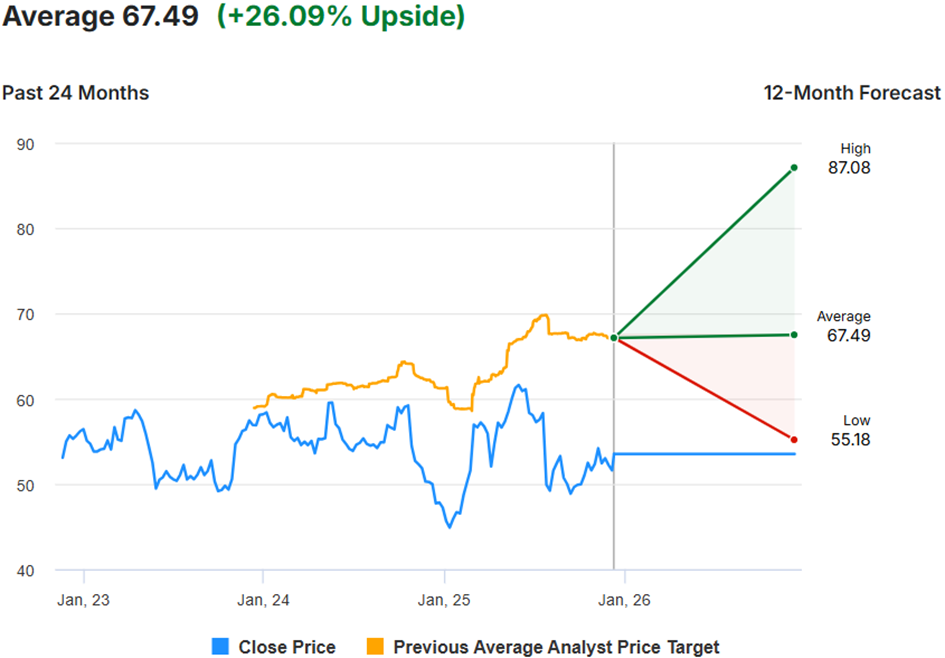

Het gemiddelde koersdoel dat analisten voor de komende 12 maanden hanteren, ligt op 67,49. Dit vertegenwoordigt een potentieel van 26,09% bovenop de huidige koers. Verschillende grote namen uit de financiële wereld, zoals Barclays en JPMorgan, hanteren zelfs nog hogere koersdoelen van respectievelijk 94,00 en 73,00. Hoewel Deutsche Bank in november 2025 een downgrade naar 'Hold' gaf, blijft het algemene beeld duidelijk 'Buy'.

Gemiddelde verwachting voor de komende 12 maanden:

De positieve analistenverwachtingen rond AB InBev laten zien hoe belangrijk het is om niet alleen naar bedrijfsfundamentals te kijken, maar ook naar de eigen beleggingsstructuur. Wie inspeelt op koerskansen en dividendbeleid, merkt dat transactiekosten en valutakosten een direct effect hebben op het netto rendement. Juist bij internationale aandelen kan het verschil tussen brokers daardoor snel oplopen.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen 0,005% valutakosten, terwijl dit bij DEGIRO en SAXO Bank 0,25% is, een verschil dat op jaarbasis kan oplopen tot honderden tot duizenden euro’s. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.