Dit aandeel staat op mijn watchlist maar ik zal het waarschijnlijk nooit kopen

- Jelger Sparreboom

- 1 uur geleden

- 3 minuten om te lezen

In het kort

De groei is teruggevallen naar enkelcijferige percentages.

De waardering oogt laag voor een softwarebedrijf met hoge marges.

De belangrijkste vraag blijft waarom concurrenten dit verdienmodel niet kunnen aantasten.

DocuSign is voor veel mensen synoniem geworden met digitaal ondertekenen. Bedrijven gebruiken het platform om contracten, offertes, arbeidsvoorwaarden en andere documenten rechtsgeldig te laten ondertekenen. Door die sterke merknaam wordt het bedrijf vaak gezien als de standaard binnen elektronische handtekeningen. Toch is de onderneming inmiddels veel meer dan een digitale handtekeningendienst.

Koers DocuSign

De afgelopen jaren heeft DocuSign geprobeerd zichzelf opnieuw uit te vinden via Intelligent Agreement Management, kortweg IAM. Dat platform richt zich op het volledige proces rondom overeenkomsten. Contracten worden opgeslagen, geanalyseerd, gevolgd en gekoppeld aan bedrijfsprocessen. Het idee is dat contracten waardevolle informatie bevatten die vaak verspreid staat over verschillende systemen. IAM moet die informatie toegankelijk maken en werkstromen automatiseren. Volgens het management genereert IAM inmiddels meer dan 350 miljoen dollar aan jaarlijkse terugkerende omzet en vertegenwoordigt het ongeveer 11% van de totale ARR.

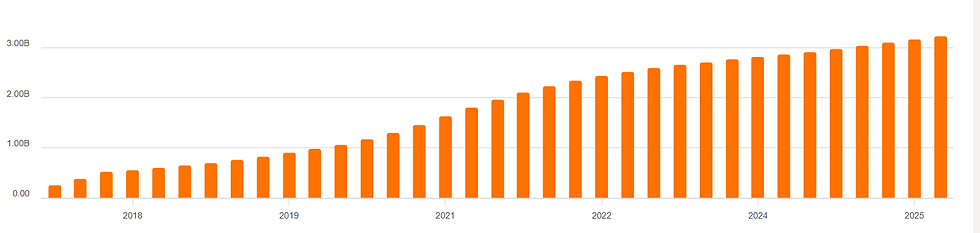

Omzet

Dat nieuwe platform vormt tegelijkertijd de belangrijkste groeidrijver. De klassieke markt voor elektronische handtekeningen is relatief volwassen geworden. DocuSign haalt nog steeds het overgrote deel van zijn omzet uit abonnementen en eSignature blijft veruit het grootste product, maar de echte ambitie ligt bij het verbreden van de relatie met bestaande klanten. Het bedrijf wil contractbeheer, juridische processen, inkoopprocessen en HR-processen onderbrengen in hetzelfde ecosysteem.

Op papier klinkt dat aantrekkelijk. In de praktijk roept het ook vragen op. Veel softwarebedrijven proberen tegenwoordig contractdata te analyseren met AI. Microsoft integreert steeds meer functionaliteit in zijn eigen softwarepakket. Adobe beschikt eveneens over een sterke positie binnen documentbeheer. DocuSign noemt zelf expliciet dat het concurrentie verwacht van grote softwarebedrijven, aanbieders van LLMs en zelfs intern ontwikkelde oplossingen bij klanten. Die passage valt op, omdat ondernemingen zelden uitgebreid beschrijven hoe breed het concurrentieveld kan worden.

Daarmee komen we bij het lastigste onderdeel van de beleggingscase. De omzet groeit nog steeds. De marges zijn hoog. De vrije kasstroom is indrukwekkend. Toch blijft het moeilijk om precies te begrijpen waar de duurzame bescherming vandaan moet komen. DocuSign wijst op meer dan 1.100 integraties, een enorme hoeveelheid contractdata, wereldwijde compliancekennis en een sterke reputatie rondom veiligheid. Het management stelt zelfs dat de eigen AI-modellen beter presteren doordat zij zijn getraind op grote hoeveelheden geanonimiseerde contractdata. Inmiddels zijn ongeveer 200 miljoen overeenkomsten opgenomen in het Navigator-platform.

Forward P/E

Dat zijn zeker relevante voordelen. Tegelijkertijd voelen ze voor veel beleggers minder tastbaar dan bijvoorbeeld een distributienetwerk, een fabriek met schaalvoordelen of een consumentmerk dat prijsverhogingen moeiteloos kan doorvoeren. De vraag blijft hoe sterk deze voordelen zijn wanneer grote platformbedrijven vergelijkbare functies toevoegen aan software die klanten toch al gebruiken. Een ander opvallend punt is de omvang van de organisatie. Eind boekjaar 2026 had DocuSign ruim 7.000 medewerkers in dienst.

De recente resultaten laten zien dat het bedrijf operationeel goed draait. De omzet groeide in het vierde kwartaal met 8%, ARR steeg eveneens met 8% en de vrije kasstroom kwam boven 1 miljard dollar uit op jaarbasis. De retentie verbeterde licht en internationale activiteiten groeiden sneller dan de thuismarkt. Management spreekt openlijk over een volgende fase waarin IAM een groter deel van de omzet moet gaan vormen.

Tussen de regels door ontstaat daardoor een interessant spanningsveld. De cijfers ogen degelijk. De waardering ligt aanzienlijk lager dan tijdens de hoogtijdagen van softwareaandelen. De onderneming genereert veel cash. Tegelijkertijd draait de hele investeringscase steeds meer om de vraag of IAM werkelijk een nieuw platform wordt of vooral een uitbreiding van bestaande functionaliteit die uiteindelijk ook elders beschikbaar komt.

Voor beleggers die zoeken naar bedrijven met een direct herkenbare slotgracht blijft DocuSign daardoor een lastige onderneming. De financiële prestaties zijn relatief eenvoudig te waarderen. De concurrentiepositie is dat veel minder.

Advertorial

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.J. of kiezen voor spaardeposito's met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.