Vooruitblik: wat mogen beleggers verwachten van de Q3-cijfers van Bayer?

- Jan Kuijpers

- 10 nov 2025

- 3 minuten om te lezen

In het kort

Resultaten op komst: Bayer presenteert woensdag de cijfers over het derde kwartaal van 2025; analisten verwachten lichte omzetdaling en vlakke winstgroei door druk in de landbouwtak en negatieve valuta-effecten.

Farmacie houdt stand: De farmaceutische divisie blijft de stabiele pijler, al zorgt biosimilar-concurrentie rond Eylea voor onzekerheid over toekomstige groei.

Beperkt optimisme: De cEBITDA wordt rond €1,3 miljard verwacht vergelijkbaar met Q3 2024 terwijl de koers rond €26,50 schommelt en de meeste banken neutraal blijven met koersdoelen tussen €25 en €30.

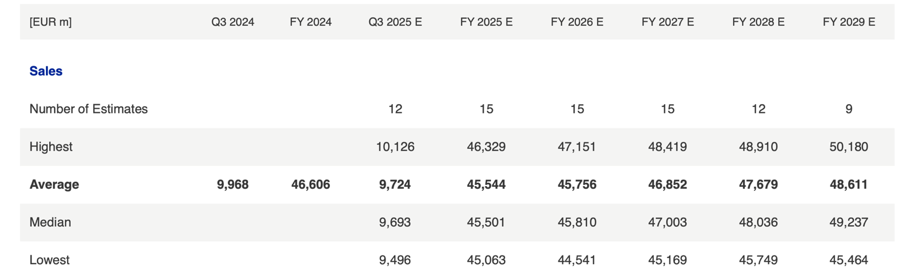

Bayer’s cijfers over het derde kwartaal van 2024 vormden geen prettige herinnering voor beleggers. De omzet daalde toen licht tot €10,0 miljard (–4% gerapporteerd), terwijl de EBITDA vóór bijzondere posten terugviel naar €1,3 miljard, een daling van 26% op jaarbasis. De EBITDA-marge kromp naar 12,6% en de core EPS daalde met 37% tot €0,24 per aandeel. Vooral zwakke resultaten in de farmaceutische divisie en negatieve valuta-effecten (€0,4 mrd) drukten de winstgevendheid.

Dat kwartaal vormt nu de lat voor de Q3 2025-resultaten die woensdag volgen. De vraag is: heeft CEO Bill Andersonsindsdien genoeg voortgang geboekt om het tij te keren?

Verwachtingen voor Q3 2025: voorzichtig optimisme

Volgens de meest recente VARA Research-consensus, gebaseerd op input van 15 analisten, ligt de verwachte nettowinstvoor Q3 2025 rond €500 miljoen, met uitschieters van €-977 miljoen tot €1,3 miljard.De spreiding toont hoe onzeker het sentiment blijft. Analisten wijzen op twee tegengestelde krachten:

Stabiele farmacie-omzet door groei van oncologiemiddel Nubeqa en het hartmedicijn Xarelto, die samen de druk van biosimilaren deels compenseren.

Zwakke Crop Science-divisie, getroffen door lage gewasprijzen en valuta-invloeden in Latijns-Amerika.

De gemiddelde verwachting:

Bron: Vara Research

Druk op marges blijft

De consensus is eensgezind dat marges onder druk blijven. De landbouwtak kampt met lagere prijzen voor herbiciden en zaden, terwijl de sterke dollar extra importkosten veroorzaakt.Andersons herstructurering bedoeld om €2 miljard aan jaarlijkse besparingen te realiseren is nog maar deels zichtbaar in de cijfers.

Bayer zelf waarschuwde eerder voor “aanhoudende valuta- en marktvolatiliteit”, wat kan betekenen dat de EBITDA-marge opnieuw rond 12–13% zal uitkomen.

Farmacie: stabiliteit met schaduwzijden

De farmaceutische divisie, goed voor bijna de helft van de groepsomzet, blijft de belangrijkste winstmotor. Toch zijn er zorgen over Eylea, Bayer’s oogmedicijn. De Britse rechtbank gaf onlangs concurrent Alvotech groen licht om een biosimilar (AVT06) te produceren, wat de toekomstige omzetgroei kan beperken.

Positief: Bayer’s oncologieportfolio blijft groeien, vooral dankzij Nubeqa, dat in 2025 in nieuwe markten werd goedgekeurd.

Koers en sentiment

Bron: TradingView

De beurskoers van Bayer beweegt rond €26,50 ruim 10% lager dan de zomerpiek van boven de €30. De technische steun ligt bij €25, wat in de markt wordt gezien als een psychologische ondergrens. De meeste banken blijven voorzichtig:

JPMorgan: Neutral, koersdoel €25

Deutsche Bank: Hold, koersdoel €28

Barclays: Equal weight, koersdoel €30

De lage waardering (K/W ~8) weerspiegelt het wantrouwen van beleggers, maar ook het potentieel als de herstructurering succes boekt.

Waar beleggers woensdag op moeten letten

Guidance voor geheel 2025 – bevestiging of verlaging van de omzet- en winstverwachting.

Voortgang kostenprogramma – zichtbare besparingen of concrete aankondigingen rond afsplitsingen.

Schuldpositie – verdere afbouw richting het doel van <€30 miljard in 2026.

Update glyfosaatclaims – eventuele nieuwe voorzieningen of schikkingen.

Conclusie

Bayer’s derde kwartaal van 2025 zal vooral moeten laten zien of de organisatie eindelijk stabiliseert na jaren van druk. De cijfers van 2024 waren een dieptepunt; analisten verwachten nu een vlak herstel, geen doorbraak.

Ook particuliere beleggers die willen inspelen op herstelkansen bij aandelen als Bayer doen er goed aan hun handelskosten scherp in de gaten te houden. Vooral bij internationale posities kunnen valutakosten en commissies het uiteindelijke rendement merkbaar drukken, zeker bij een actief portefeuillebeheer.

MEXEM werd door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025. Beleggers handelen er tegen lage tarieven en met slechts 0,005% valutakosten, tegenover 0,25% bij DEGIRO en SAXO Bank een verschil dat jaarlijks kan oplopen tot honderden of zelfs duizenden euro’s. Zo positioneert MEXEM zich als beste allround broker van 2025, met scherpe tarieven die het rendement van beleggers merkbaar kunnen verbeteren.