Mijn grootste aandeel steeg 50% in één maand: waarom Lemonade ineens explodeert

- J. van den Poll

- 10 uur geleden

- 8 minuten om te lezen

In het kort:

Lemonade steeg in één maand ruim 50%, waardoor mijn portfolio hard mee stijgt omdat het aandeel ongeveer 80% van mijn portefeuille uitmaakt.

De rally wordt gedreven door sterke Q1-cijfers, AI-enthousiasme en betere unit economics, met 70,6% omzetgroei en acht kwartalen op rij waarin Lemonade de EPS-verwachtingen versloeg.

De nieuwe herverzekeringsdeal kan net income sneller dichterbij brengen, omdat Lemonade minder premie hoeft af te staan en daardoor meer underwriting profit zelf kan behouden.

Soms gebeurt er iets op de beurs waardoor je hele portfolio ineens in een ander daglicht komt te staan. Voor mij is dat nu Lemonade. Het aandeel steeg in één maand met ruim 50%, van ongeveer $52,97 op 8 juni 2026 naar $78,70 op 6 juli 2026. Omdat Lemonade ongeveer 80% van mijn portfolio uitmaakt, heeft deze stijging een enorme impact op mijn totale rendement.

Dat is natuurlijk geweldig om te zien, maar het roept ook belangrijke vragen op. Waarom stijgt Lemonade zo hard? Is dit puur hype, een short squeeze, of begint de markt eindelijk te zien dat het bedrijf dichter bij winstgevendheid komt?

In dit artikel leg ik uit wat er achter de recente koersstijging zit, waarom beleggers opnieuw enthousiast worden over Lemonade en waarom positieve net income mogelijk sneller in zicht komt dan veel mensen denken.

Koers Lemonade stijgt circa 53% in een maand tijd:

Wat doet Lemonade precies?

Lemonade is een technologiegedreven verzekeraar die traditionele verzekeringen probeert te vernieuwen met kunstmatige intelligentie. Het bedrijf verkoopt onder andere renters insurance, homeowners insurance, pet insurance, life insurance en autoverzekeringen.

Waar traditionele verzekeraars vaak werken met veel handmatige processen, probeert Lemonade zoveel mogelijk te automatiseren. Klanten kunnen snel een polis afsluiten via de app, claims worden deels automatisch verwerkt en AI helpt bij prijsstelling, fraudedetectie en klantenservice.

Het beleggingsverhaal achter Lemonade is simpel, maar krachtig: als het bedrijf met AI lagere kosten, betere risicoselectie en snellere schaalvoordelen kan realiseren, dan kan Lemonade op termijn veel winstgevender worden dan de markt nu verwacht.

Waarom Lemonade in één maand ruim 50% stijgt

De recente stijging komt niet door één enkele gebeurtenis. Het is vooral een combinatie van sterke kwartaalcijfers, betere unit economics, een vernieuwde herverzekeringsdeal, AI-enthousiasme, het Tesla/autonomous car-verhaal en short squeeze-dynamiek.

Juist die combinatie maakt de beweging zo krachtig. Lemonade was lange tijd een aandeel waar beleggers verdeeld over waren. De bulls zagen een schaalbare AI-verzekeraar met enorme groeikansen. De bears zagen vooral een verlieslatende insurtech met een hoge waardering. De laatste weken lijkt het sentiment te kantelen richting de bull case.

Sterke Q1-cijfers versterken het vertrouwen

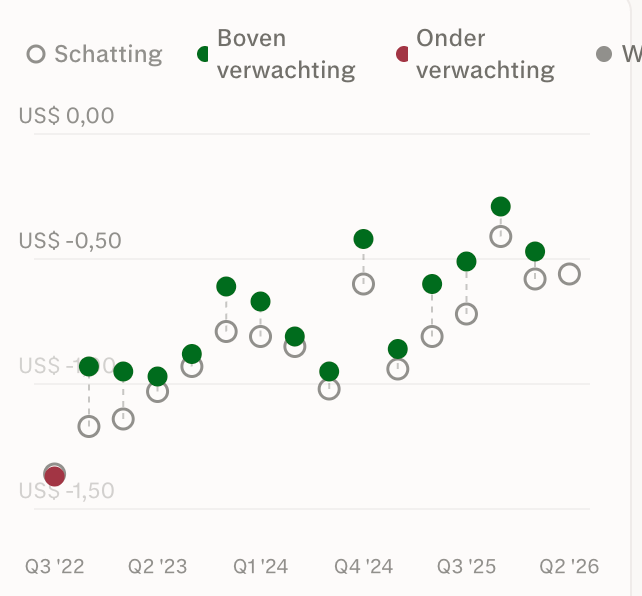

Een van de belangrijkste redenen voor de rally zijn de sterke Q1-cijfers. Lemonade rapporteerde een omzetgroei van 70,6% jaar-op-jaar en versloeg de winstverwachtingen opnieuw. Het verlies per aandeel kwam uit op -$0,47, beter dan de consensusverwachting van -$0,58.

Dat is belangrijk, omdat Lemonade niet alleen hard groeit, maar ook beter presteert dan analisten verwachten. Sterker nog: het bedrijf heeft inmiddels acht kwartalen op rij de EPS-verwachtingen verslagen. Dat geeft beleggers vertrouwen dat de verbetering in het businessmodel structureler kan zijn dan eerst werd gedacht.

Voor een groeiaandeel is dit precies wat je wilt zien: hoge omzetgroei, betere marges, lagere verliezen dan verwacht en een duidelijker pad richting winstgevendheid.

Lemonade EPS, acht kwartalen op rij boven verwachting:

De vernieuwde herverzekeringsdeal is een grote katalysator

De meest recente koerssprong kwam nadat Lemonade de vernieuwing van zijn wereldwijde herverzekeringsprogramma aankondigde, effectief per 1 juli. Daarbij verlaagt het bedrijf de quota-share cession van 20% naar 18%.

Dat klinkt technisch, maar het is enorm belangrijk.

Een quota-share cession betekent dat Lemonade een deel van zijn premies afdraagt aan herverzekeraars in ruil voor risico-overdracht. Door dit percentage te verlagen van 20% naar 18%, hoeft Lemonade minder premie-inkomsten af te staan. Daardoor kan het bedrijf meer underwriting profit zelf behouden.

Als Lemonade goed blijft prijzen en de loss ratio blijft verbeteren, kan er meer winst binnen het bedrijf blijven hangen.

Tegelijkertijd breidt Lemonade de catastrofedekking uit, inclusief nieuwe tail protection en bredere Europese XOL-dekking. Dat betekent dat Lemonade niet simpelweg meer risico op de balans neemt zonder bescherming. Het bedrijf probeert juist meer economische upside te behouden, terwijl het extreme risico’s nog steeds afdekt.

Voor beleggers is dat precies de balans die je wilt zien.

Wil je al deze inzichten lezen? Neem dan een lidmaatschap op De Belegger. Met de code 'INZICHT' krijg je tijdelijk 50% korting.

Waarom deze deal net income eerder in zicht brengt

De herverzekeringsdeal is niet zomaar een technisch verzekeringsdetail. Het raakt direct aan de route naar winstgevendheid.

Doordat Lemonade een kleiner deel van de premies hoeft af te staan, verbeteren de unit economics. Meer premie-inkomsten kunnen binnen het bedrijf blijven, terwijl de kostenstructuur steeds meer schaalvoordelen laat zien. Als de omzet blijft groeien en de verliesratio’s onder controle blijven, kan dat de weg naar positieve net income versnellen.

Dat is waarom de markt zo enthousiast reageerde. Lemonade wordt niet langer alleen gezien als een snelgroeiende, verlieslatende insurtech. Steeds meer beleggers beginnen het bedrijf te zien als een verzekeraar die dichter bij positieve adjusted EBITDA en uiteindelijk positieve net income komt.

Lemonade groeit hard, met meer dan 70% omzetgroei jaar-op-jaar.Het verlies per aandeel valt beter uit dan verwacht.Het bedrijf heeft acht kwartalen op rij de EPS-verwachtingen verslagen. De quota-share cession daalt van 20% naar 18%.Meer underwriting profit kan binnen het bedrijf blijven. Catastroferisico blijft beter afgedekt via uitgebreidere bescherming.

Daarmee wordt het pad naar winstgevendheid concreter. Niet alleen omdat de omzet stijgt, maar vooral omdat elke extra dollar premie op termijn meer kan bijdragen aan de bottom line.

Verbeterende unit economics maken het verhaal sterker

Bij Lemonade draait het uiteindelijk niet alleen om groei. Het draait om de vraag of die groei winstgevend kan worden.

Unit economics zijn daarbij cruciaal. Als Lemonade per klant, per polis en per premie-dollar steeds betere economics realiseert, verandert het hele beleggingsverhaal. Dan gaat het bedrijf van “groei kopen met verliezen” naar “schaal bouwen richting winstgevendheid”.

De lagere quota-share cession helpt daarbij. Lemonade houdt meer premie zelf. Als de claimkosten onder controle blijven, betekent dat meer brutowinstpotentieel. Combineer dat met automatisering via AI, lagere operationele kosten per klant en een groeiende klantenbasis, en je ziet waarom beleggers plots opnieuw enthousiast worden.

Dit is precies het moment waarop groeibedrijven vaak opnieuw worden gewaardeerd. De markt begint niet alleen naar omzetgroei te kijken, maar ook naar de vraag hoeveel van die groei uiteindelijk kan doorstromen naar net income.

Lemonade schaalt hard, IFP verdubbelt terwijl het aantal werknemers daalt:

AI blijft de kern van het Lemonade-verhaal

Lemonade is aantrekkelijk voor beleggers omdat het meer is dan een gewone verzekeraar. Het bedrijf probeert verzekeringen opnieuw uit te vinden met AI.

AI wordt gebruikt bij klantenservice, underwriting, claimverwerking en fraudedetectie. Als die technologie op schaal beter werkt dan traditionele processen, kan Lemonade structureel lagere kosten hebben dan klassieke verzekeraars.

Dat is de grote belofte. Een verzekeraar met software-achtige schaalvoordelen is veel interessanter dan een gewone verzekeraar met lage groei en hoge vaste kosten.

Natuurlijk moet Lemonade dit nog volledig bewijzen. Maar de recente cijfers suggereren dat de richting goed is: hogere omzet, betere verliesratio’s, lagere verliezen dan verwacht en een herverzekeringsstructuur die meer upside bij Lemonade laat.

Tesla en autonomous car insurance zorgen voor extra fantasie

Naast de bestaande verzekeringsproducten is er ook veel aandacht voor Lemonade’s autoverzekering, vooral rond Tesla en Full Self-Driving.

Lemonade biedt in bepaalde markten korting voor miles die worden gereden met Tesla FSD.

Dat is interessant omdat het bedrijf daarmee inspeelt op een mogelijke toekomst waarin autonome voertuigen veiliger rijden en verzekeringspremies anders worden berekend.

Als autonomous driving op grote schaal doorbreekt, kan autoverzekering sterk veranderen. Lemonade probeert daar vroeg bij te zijn met een datagedreven model.

Voor nu is dit nog geen bewezen megamarkt voor Lemonade, maar het geeft beleggers wel extra verbeelding. Op de beurs kan zo’n toekomstverhaal veel waard zijn, zeker wanneer het wordt gecombineerd met sterke groei en verbeterende marges.

Short interest versterkt de koersbeweging

Een andere factor achter de snelle stijging is de short interest. Ongeveer 15% van de float zat short. Dat betekent dat een aanzienlijk deel van de markt speculeerde op een koersdaling.

Wanneer een aandeel met hoge short interest positief nieuws krijgt en hard begint te stijgen, kunnen short sellers gedwongen worden hun posities terug te kopen. Dat zorgt voor extra koopdruk en kan de rally versnellen.

Dit noemen we een short squeeze.

Waarschijnlijk is de recente stijging dus niet alleen fundamenteel, maar ook technisch versterkt door short covering. Dat maakt de beweging explosiever, maar ook volatieler.

Waarom mijn 80%-positie extra krachtig én riskant is

Omdat Lemonade ongeveer 80% van mijn portfolio uitmaakt, werkt deze koersstijging enorm door in mijn totale rendement. Een aandeel dat 50% stijgt en zo’n groot gewicht heeft, kan je portfolio in korte tijd flink laten groeien.

Maar dezelfde concentratie werkt ook de andere kant op.

Als Lemonade hard daalt, daalt mijn portfolio ook hard mee. Dat is het grote risico van een geconcentreerde portefeuille. Je kunt veel sneller vermogen opbouwen als je gelijk krijgt, maar je neemt ook veel meer bedrijfsspecifiek risico.

Daarom is het belangrijk om eerlijk te blijven. Een stijging van 50% voelt fantastisch, maar het maakt de positie niet automatisch veiliger.

De belangrijkste risico’s blijven aanwezig

Ondanks de positieve ontwikkelingen blijft Lemonade een risicovol aandeel.

Ten eerste is het bedrijf nog niet structureel winstgevend. Positieve net income komt mogelijk sneller in zicht, maar het is er nog niet. De komende kwartalen moeten bewijzen dat de verbetering doorzet.

Ten tweede is de waardering na de recente stijging hoger geworden. Dat betekent dat de markt al meer succes begint in te prijzen. Als de omzetgroei vertraagt, de loss ratio verslechtert of de route naar profitability langer duurt, kan het aandeel fors corrigeren.

Ten derde blijft verzekeren een complexe sector. Catastrofes, regelgeving, herverzekeringskosten, concurrentie en onverwachte claimontwikkeling kunnen de resultaten beïnvloeden.

Ten vierde is er concentratierisico in mijn eigen portfolio. Een positie van 80% vereist veel overtuiging, maar ook veel discipline. Je moet weten waarom je het aandeel bezit, welke signalen je volgt en wanneer je eventueel zou bijsturen.

Wat ik nu vooral in de gaten houd

Na deze rally kijk ik vooral naar de volgende kwartaalcijfers. Q2 wordt belangrijk, omdat beleggers willen zien of de positieve trend doorzet.

Ik let vooral op omzetgroei, in-force premium, gross loss ratio, adjusted EBITDA, net loss, cashpositie en de vooruitgang richting positieve net income.

Daarnaast kijk ik naar de impact van de nieuwe herverzekeringsstructuur. Kan Lemonade daadwerkelijk meer underwriting profit behouden? En blijft de risicoafdekking sterk genoeg?

Ook de short interest blijft interessant. Als het aandeel verder stijgt en shorts blijven hoog, kan dat extra koopdruk geven. Maar als het momentum draait, kan dezelfde volatiliteit ook tegen je werken.

Conclusie: Lemonade wordt opnieuw serieus genomen

De stijging van Lemonade met ruim 50% in één maand komt niet uit het niets. Het bedrijf laat sterke omzetgroei zien, verslaat al acht kwartalen op rij de EPS-verwachtingen, verbetert zijn unit economics en heeft een herverzekeringsdeal gesloten die meer underwriting profit bij Lemonade kan houden.

Vooral dat laatste is belangrijk. De verlaging van de quota-share cession van 20% naar 18% maakt de route naar positieve net income concreter. Lemonade kan meer premie-inkomsten zelf behouden, terwijl het catastroferisico beter wordt afgedekt via uitgebreidere bescherming.

Daarom reageert de markt zo positief. Het verhaal verschuift van “snelgroeiende maar verlieslatende insurtech” naar “AI-gedreven verzekeraar die mogelijk sneller winstgevend wordt dan verwacht”.

Voor mij persoonlijk is dit extra belangrijk, omdat Lemonade 80% van mijn portfolio vormt. De rally bevestigt mijn thesis, maar vergroot ook de noodzaak om rationeel te blijven. Concentratie kan enorme rendementen opleveren, maar vraagt ook scherp risicobeheer.

Mijn conclusie: Lemonade heeft opnieuw momentum, maar dit keer lijkt het niet alleen hype. De fundamentele verbetering wordt zichtbaarder. Als het bedrijf de groei vasthoudt, de loss ratio verder verbetert en de route naar positieve net income versnelt, kan de markt Lemonade nog serieuzer gaan nemen.