Samsung ziet winst 20x stijgen toch verkopen beleggers massaal chipaandelen

- Rabi Safi

- 7 uur geleden

- 6 minuten om te lezen

In het kort:

Samsung meldde over het tweede kwartaal een voorlopige bedrijfswinst van 89.400 miljard won, omgerekend circa 51 miljard euro. Dat is ruim negentien keer zoveel als de 4.676 miljard won van een jaar eerder.

De omzet kwam uit op 171.000 miljard won, tegen 74.600 miljard won vorig jaar. De AI-honger naar geheugen voor datacenters duwt volumes én prijzen omhoog.

Toch ging het aandeel onderuit: min bijna 10% intraday en uiteindelijk circa 7% lager. Niet omdat de cijfers zwak waren, maar omdat beleggers na een koersrit van 140 à 150% al op champagne hadden gerekend.

Samsung Electronics laat zien hoe verraderlijk sterke kwartaalcijfers kunnen zijn. Op papier is het tweede kwartaal ronduit spectaculair. De Zuid-Koreaanse chip- en elektronicagigant verwacht een bedrijfswinst van 89.400 miljard won, omgerekend ongeveer 51 miljard euro. Een jaar eerder was dat nog 4.676 miljard won. De winst is dus niet simpelweg verdubbeld of verdrievoudigd, maar bijna twintig keer over de kop gegaan. Toch daalt de hele chipmarkt mee. Hoe zit dat?

De verklaring ligt vooral bij geheugenchips. Samsung, SK Hynix en Micron profiteren van de wereldwijde AI-investeringsgolf. Grote technologiebedrijven bouwen in hoog tempo datacenters vol servers die AI-modellen moeten trainen en draaien. Daarvoor zijn enorme hoeveelheden geheugen nodig, waaronder DRAM, NAND en vooral high-bandwidth memory, het snelle geheugen dat cruciaal is voor AI-chips.

De vraag is zo groot dat de productiecapaciteit achterblijft. In normaal Nederlands: er zijn te weinig chips voor te veel kopers. En wie schaarste verkoopt, kan de prijs verhogen. Dat is precies wat nu gebeurt. Volgens analisten van JPMorgan is de beschikbaarheid van geheugen nog altijd extreem laag: slechts 50% tot 60% van de gevraagde volumes kan worden geleverd. In zo’n markt hoeven chipmakers niet met de pet rond. Klanten komen vanzelf, met grotere portemonnees.

Toch werden aandeelhouders niet beloond. Integendeel. Het aandeel Samsung dook op de beurs in Seoul bijna 10% omlaag en sloot uiteindelijk ongeveer 7% lager rond 296.000 won. Dat lijkt op het eerste gezicht absurd. Een bedrijf meldt een winstgroei van ruim 1.800%, verslaat de gemiddelde analistenverwachting van 87.000 miljard won en ziet zijn beurswaarde dalen. Maar op de beurs gaat het zelden om het cijfer alleen. Het gaat om het cijfer tegenover de verwachting.

En die verwachting was al torenhoog.

Samsung was in de maanden voor de publicatie hard opgelopen. Volgens de aangeleverde marktdata won het aandeel in drie maanden circa 50% en stond het sinds begin 2026 zelfs bijna 150% hoger. In de andere bron wordt gesproken over een stijging van ongeveer 140% sinds begin dit jaar. Hoe men het ook afrondt: dit was geen aandeel dat verwaarloosd in een hoek lag. Dit was een aandeel waarin beleggers al massaal hadden voorgesorteerd op een AI-winstexplosie.

Daarom is dit een klassiek geval van ‘sell on the news’. Beleggers kopen in aanloop naar goed nieuws, omdat zij verwachten dat de cijfers sterk zullen zijn. Zodra dat goede nieuws daadwerkelijk verschijnt, nemen zij winst. Niet omdat Samsung ineens een slecht bedrijf is, maar omdat de verrassing uit de koers is gelopen. Voor wie 50% rendement in drie maanden heeft gemaakt, is een recordkwartaal soms juist het moment om de kassa te laten rinkelen.

Dat verklaart ook waarom de koersreactie zo hard was. Samsung is een zwaargewicht in de Zuid-Koreaanse beursindex Kospi. Als Samsung zakt, zakt de markt mee. De Zuid-Koreaanse beurs verloor in het spoor van Samsung bijna 8%. Ook SK Hynix, de grote lokale rivaal, ging onderuit met circa 6%. De pijn bleef dus niet beperkt tot één onderneming. Beleggers verkochten breder in de geheugenchiphoek.

De hamvraag is nu niet of Samsung momenteel veel geld verdient. Dat doet het evident. De vraag is of deze winst houdbaar is. Daar zit de twijfel.

Samsung wordt volgens de aangeleverde cijfers gewaardeerd op iets meer dan 6 keer de verwachte nettowinst over het lopende boekjaar. Bij Micron ligt die verhouding rond 13 keer. JPMorgan komt voor Samsung zelfs uit op iets boven 5 keer de verwachte winst en noemt het aandeel daarmee de goedkoopste geheugenaandeel ter wereld. Op papier klinkt dat spotgoedkoop. Een koers-winstverhouding van 5 of 6 betekent grofweg dat beleggers maar vijf à zes jaar huidige winst betalen voor het hele bedrijf.

Maar zo simpel is het niet. Lage waarderingen bij cyclische chipbedrijven zijn vaak een waarschuwing. De markt zegt daarmee: deze winst is waarschijnlijk piekwinst. Of in mensentaal: geniet ervan zolang het duurt, maar reken er niet op dat dit niveau jaren achter elkaar wordt vastgehouden.

Dat is precies de spanning rond Samsung. De winst is nu uitzonderlijk, omdat de geheugenmarkt extreem krap is. Maar geheugen is historisch een cyclische business. Als prijzen stijgen, bouwen producenten capaciteit bij. Als die capaciteit later op de markt komt en de vraag normaliseert, kunnen prijzen weer hard dalen. In eerdere cycli leidde dat tot scherpe winstdalingen. Beleggers kennen dat script en willen daarom niet blind betalen alsof de recordwinst eeuwig is.

Tegelijk is het te makkelijk om deze rally alleen als luchtfietserij weg te zetten. De AI-vraag is reëel. Grote klanten als Google, Meta, Anthropic, AMD en BYD worden in de aangeleverde analistencommentaren genoemd als partijen met nieuwe chipprojecten waarvoor productiecapaciteit nodig is. JPMorgan verwacht bovendien dat de schaarste zich kan verbreden van geheugen naar foundry, dus de daadwerkelijke productie van chips voor andere bedrijven. Dat zou Samsung extra rugwind geven, naast het geheugenverhaal.

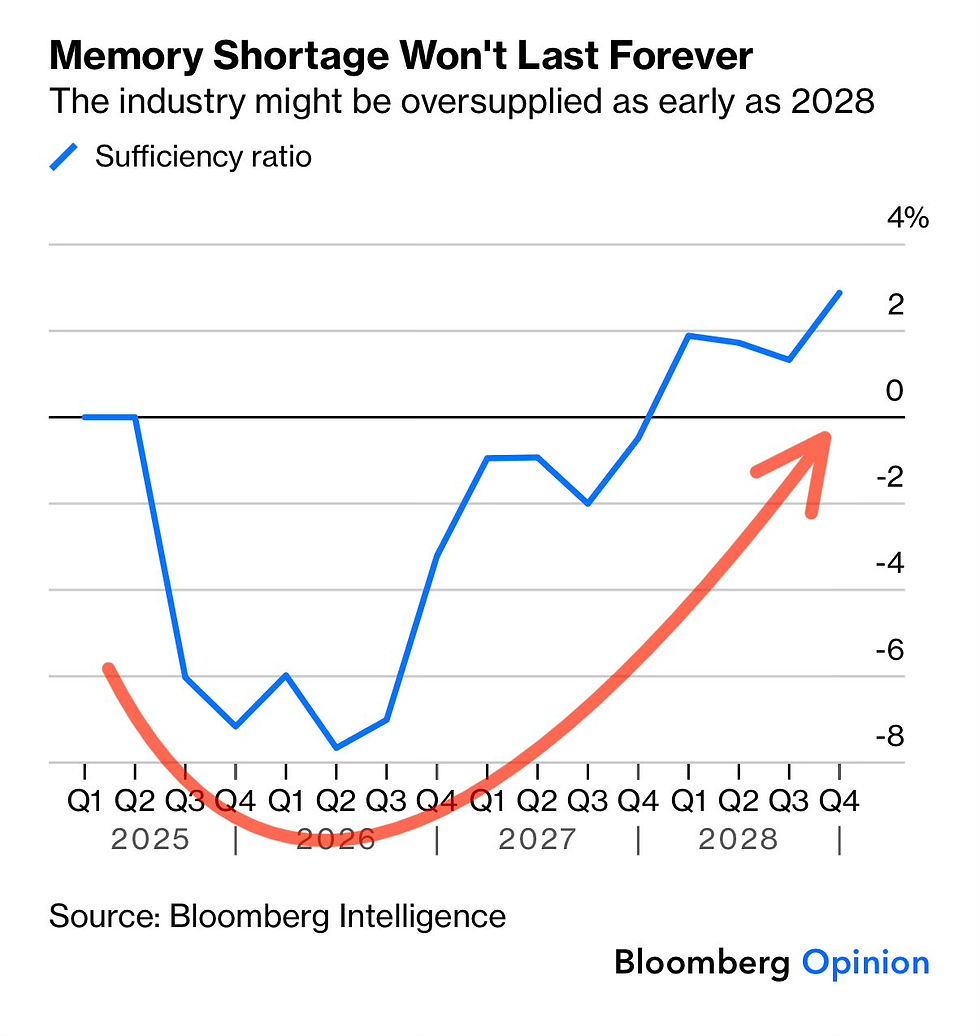

En volgens Bloomberg duurt de tekort nog 2 jaar gezien de uitzonderlijk hoge vraag naar AI. Daarmee ontstaat een interessant contrast. De markt verkoopt het aandeel na recordcijfers, terwijl vrijwel alle analisten positief blijven. JPMorgan handhaaft een overweight-advies en noemt een koersdoel van 480.000 won. Ten opzichte van een slotkoers van 296.000 won impliceert dat een opwaarts potentieel van ongeveer 62%. Citi is nog optimistischer met een koopadvies en een koersdoel van 530.000 won. Dat is bijna 79% boven de slotkoers. Het gemiddelde koersdoel van de circa drie dozijn analisten in FactSet ligt rond 487.000 won, goed voor ongeveer 65% theoretische ruimte omhoog.

Dat zijn stevige cijfers. Maar ze zeggen ook iets over het ongemak in de markt. Als analisten zulke hoge koersdoelen hanteren en het aandeel toch hard daalt na cijfers die boven verwachting liggen, dan is er meer aan de hand dan een kleine tegenvaller. Beleggers willen bewijs dat de AI-cyclus niet alleen een uitzonderlijk jaar oplevert, maar meerdere jaren van hoge prijzen, hoge bezettingsgraden en hoge marges.

Daarom wordt de vergelijking met Micron interessant. Micron wordt op ongeveer 13 keer de verwachte winst gewaardeerd, Samsung op iets meer dan 6 keer. Dat waarderingsgat suggereert dat beleggers Samsung meer wantrouwen of minder bereid zijn de huidige winst door te trekken naar de toekomst. Mogelijk speelt mee dat Samsung een complexer conglomeraat is, met naast geheugen ook smartphones, schermen, consumentenelektronica en foundryactiviteiten. Micron is zuiverder als geheugenspel. Beleggers betalen vaak meer voor eenvoud.

Hieronder de waardering van Micron voor komende 3 jaar:

De komende test komt van SK Hynix. Het bedrijf wil met een tweede notering op Wall Street via Amerikaanse certificaten ongeveer 28 à 29 miljard dollar ophalen. Volgens de aangeleverde informatie gaat het om 177,9 miljoen Amerikaanse certificaten. Het doel is duidelijk: dichter bij de Amerikaanse kapitaalmarkt komen en mogelijk de waarderingskloof met Micron verkleinen. Maar de timing is pikant. Als Samsung na recordcijfers wordt afgestraft, zullen beleggers bij SK Hynix eveneens scherp kijken of de prijs niet te ambitieus is.

Voor beleggers is het punt helder. Sterke cijfers zijn niet automatisch goed nieuws voor een aandeel. De beurs beloont niet het verleden, maar de afwijking tussen verwachting en werkelijkheid. Samsung leverde een krankzinnig kwartaal af, maar de koers had al een krankzinnig kwartaal ingeprijsd. Dan is zelfs een bedrijfswinst van 89.400 miljard won niet genoeg om iedereen aan boord te houden.

De onderliggende cijfers blijven indrukwekkend. De omzet steeg met ongeveer 129%. De bedrijfswinst steeg met ruim 1.800%. Samsung verdiende volgens MarketWatch in de eerste jaarhelft van 2026 al meer dan in heel 2025. Dat zijn geen marginale verbeteringen, maar cijfers die alleen ontstaan in een markt waar vraag en aanbod volledig uit balans zijn.

De beleggersreactie laat echter zien dat de markt verder kijkt dan het huidige kwartaal. De echte vraag is hoeveel van deze 89.400 miljard won bedrijfswinst structureel is. Als AI-datacenters de komende jaren in dit tempo geheugen blijven opslokken en de productiecapaciteit beperkt blijft, dan oogt Samsung tegen 5 à 6 keer de winst goedkoop.

Als de cyclus draait en prijzen dalen, kan die lage waardering juist terecht blijken.

Wil je meer lezen?

Abonneer je op debelegger.nl om deze exclusieve post te kunnen blijven lezen.