Legendarische belegger dumpt Meta en zet groots in op deze 2 aandelen

- Mika Beumer

- 25 apr

- 4 minuten om te lezen

In het kort

Druckenmiller verkoopt Meta en kiest voor Amazon en Alphabet

Focus verschuift van experimenten naar bewezen AI verdienmodellen

Beide bedrijven bouwen complete AI ecosystemen met sterke cashflows

De meeste beleggers kijken naar AI alsof het één groot verhaal is, maar Stanley Druckenmiller kijkt duidelijk anders. Hij verkoopt niet omdat AI minder interessant wordt, maar juist omdat hij scherper kiest waar het geld uiteindelijk verdiend gaat worden. Zijn recente beslissing om Meta volledig te verkopen en tegelijkertijd in Amazon en Alphabet te stappen, zegt eigenlijk één ding: AI draait niet om ambitie, maar om uitvoering en cashflow.

Waarom Druckenmiller afscheid neemt van Meta

De verkoop van Meta is geen aanval op social media, maar op kapitaalallocatie. Meta heeft de afgelopen jaren laten zien dat het bereid is enorme bedragen te investeren zonder duidelijke korte termijn opbrengst. Het metaverse project kostte tientallen miljarden en leverde nauwelijks tastbare resultaten op. Die geschiedenis speelt nog steeds mee in hoe beleggers het bedrijf beoordelen.

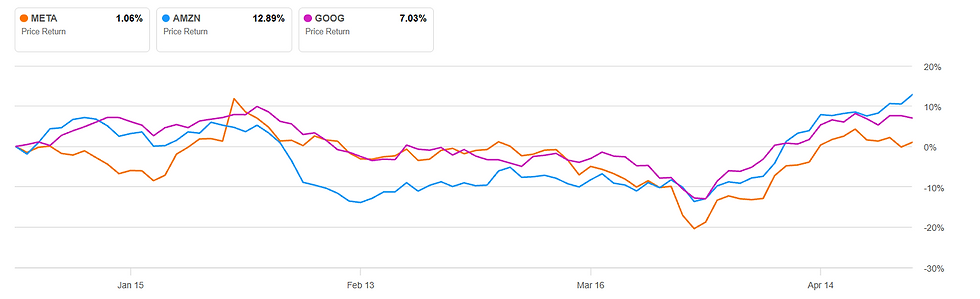

Vergelijking in rendement dit jaar; Meta, Amazon en Alphabet

Nu zie je een vergelijkbaar patroon ontstaan met AI. Meta investeert fors in eigen chips en onderzoeksinitiatieven zoals zijn nieuwe AI labs. Op papier klinkt dat indrukwekkend, maar de cruciale vraag blijft onbeantwoord: hoe vertaalt dit zich naar structurele winstgroei? Zonder duidelijk pad naar monetisatie wordt AI een kostenpost in plaats van een motor.

Voor een investeerder als Druckenmiller is dat een probleem. Hij zoekt geen verhalen, maar bedrijven die laten zien hoe technologie direct bijdraagt aan hun verdienmodel. Meta heeft zeker potentie, maar moet nog bewijzen dat het zijn investeringen kan omzetten in duurzame cashflows. Tot die tijd blijft het een minder voorspelbare keuze.

Even tussendoor, als je dit interessant vindt, dit is precies wat we dagelijks doen om jou en andere beleggers te helpen. Sluit een lidmaatschap af en krijg toegang tot aandelentips, trainingen en live inzicht in de transacties van de portfolio van De Belegger. Gebruik code ''INSIDER'' voor 50% korting.

Waarom Alphabet een complete AI machine is

Alphabet vertegenwoordigt precies het tegenovergestelde van die onzekerheid. Het bedrijf heeft de afgelopen tien jaar stilletjes een volledig geïntegreerd AI ecosysteem opgebouwd. Van eigen chips tot cloud en van data tot distributie, alles zit in één gesloten systeem.

De eigen Tensor Processing Units geven Alphabet een structureel voordeel. Door zelf chips te ontwerpen, verlaagt het de kosten van AI gebruik en wordt het minder afhankelijk van externe leveranciers. Tegelijkertijd versterken die chips de prestaties van producten zoals Google Search en YouTube, die al miljarden opleveren.

Daar komt bij dat Google Cloud steeds belangrijker wordt. Grote bedrijven verschuiven hun AI workloads naar gespecialiseerde platforms, en Alphabet profiteert daarvan. Die combinatie van infrastructuur en applicaties zorgt voor een soort vliegwiel. Meer gebruikers betekent meer data, meer data leidt tot betere modellen en betere modellen trekken weer meer klanten aan.

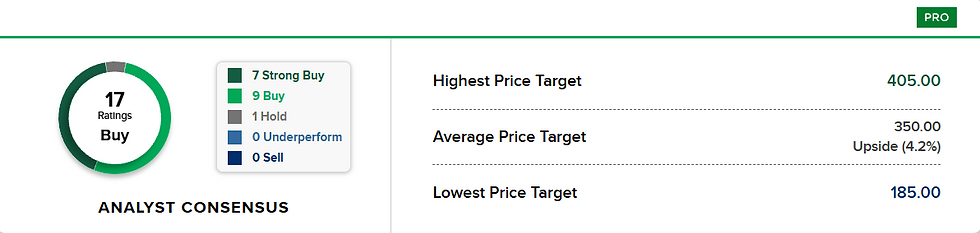

Dit is hoe analisten naar Alphabet kijken

Wat hier opvalt, is dat AI bij Alphabet geen los experiment is. Het zit verweven in bestaande producten die al winstgevend zijn. Dat maakt de groei betrouwbaarder en beter voorspelbaar. Voor lange termijn beleggers is dat vaak belangrijker dan pure hype.

Waarom Amazon volgens Druckenmiller nog sterker gepositioneerd is

Als Alphabet een sterk AI ecosysteem heeft, dan tilt Amazon dat concept nog een stap verder. De kracht van Amazon zit in de combinatie van cloud, e-commerce en logistiek, allemaal verbonden door AI.

Amazon Web Services vormt de kern. AWS is al jaren de belangrijkste winstbron van het bedrijf en groeit nu opnieuw versneld door AI. Met eigen chips zoals Trainium en Inferentia verlaagt Amazon de kosten voor klanten en vergroot het tegelijkertijd de afhankelijkheid van zijn platform. Dat creëert hoge switching costs, wat betekent dat klanten minder snel overstappen.

Maar de impact van AI stopt niet bij de cloud. In de e-commerce tak zie je robots en AI systemen die magazijnen efficiënter maken. Aan de voorkant verbeteren aanbevelingsalgoritmes en advertenties de omzet per gebruiker. Zelfs Prime Video gebruikt AI om content en advertenties persoonlijker te maken.

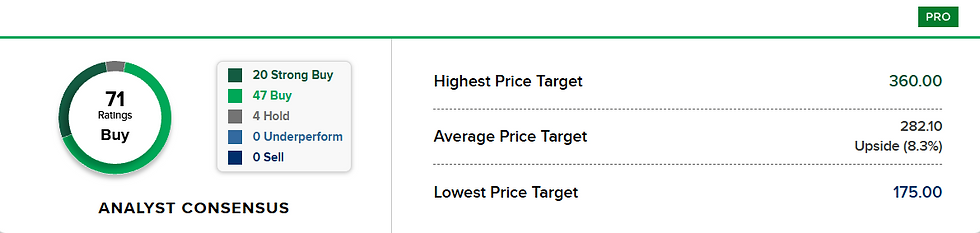

67 van de 71 analisten ziet Amazon als koopkans

Wat hier ontstaat, is een gesloten systeem waarin elke verbetering zichzelf versterkt. Cloud winst wordt opnieuw geïnvesteerd in chips, betere chips verlagen kosten, lagere kosten trekken meer klanten aan en meer klanten leveren meer data op. Dat soort feedback loops zijn zeldzaam en extreem waardevol.

Het is precies dit soort structuur waar Druckenmiller naar zoekt. Niet alleen groei, maar groei die zichzelf versnelt en moeilijk te kopiëren is.

Wat deze rotatie betekent voor beleggers

De verschuiving van Meta naar Amazon en Alphabet laat zien waar de echte strijd in AI wordt uitgevochten. Het gaat niet om wie de beste modellen bouwt, maar om wie de volledige keten controleert. Chips, data, infrastructuur en distributie bepalen uiteindelijk waar de waarde terechtkomt.

Voor beleggers betekent dit dat niet elk AI verhaal gelijk is. Sommige bedrijven investeren zwaar in de hoop later te verdienen, terwijl anderen nu al verdienen en die winst gebruiken om hun positie verder te versterken. Dat verschil wordt vaak onderschat.

Tegelijkertijd is het belangrijk om niet blind te volgen. Druckenmiller heeft een indrukwekkend trackrecord, maar zijn strategie past bij een specifieke stijl en risicobereidheid. Amazon en Alphabet zijn minder speculatief dan veel AI namen, maar ze blijven afhankelijk van grote investeringen en competitieve markten.

Wat wel duidelijk wordt, is dat de markt langzaam verschuift van hype naar kwaliteit. En in die fase winnen meestal de bedrijven die al bewezen hebben dat ze technologie kunnen omzetten in winst. Dat is geen spectaculaire boodschap, maar wel vaak de meest winstgevende op de lange termijn.

Advertorial

De verschuiving van kapitaal richting bedrijven met bewezen kasstromen laat zien hoe belangrijk voorspelbaarheid wordt in een markt vol technologische beloftes. In zo’n omgeving kiezen beleggers er vaker voor om een deel van hun vermogen tijdelijk defensiever te positioneren, bijvoorbeeld door liquiditeit aan te houden terwijl ze wachten op duidelijkere instapmomenten.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,91% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,15% p.j.