Analisten zijn laaiend positief over dit aandeel

- Davey Groeneveld

- 10 uur geleden

- 4 minuten om te lezen

In het kort:

Mercado Libre domineert de e-commerce en fintech in Latijns-Amerika.

Hoge investeringskosten en macro-economische druk belasten de huidige winstmarges.

Analisten hanteren een positieve langetermijnvisie met een overwegend koopadvies.

Mercado Libre is de duidelijke marktleider op het gebied van e-commerce en digitale betalingen in Latijns-Amerika. Het bedrijf heeft een groot platform waarop kopers en verkopers samenkomen via een online marktplaats. Daarnaast biedt het financiële diensten aan via Mercado Pago en verzorgt het logistiek via Mercado Envios. Door deze combinatie heeft het bedrijf een sterke positie in snelgroeiende markten. De omzet komt vooral uit verkoopcommissies, advertentie-inkomsten en kosten voor financiële transacties.

De activiteiten van het bedrijf zijn verdeeld in twee hoofdonderdelen: handel en fintech. Het handelsdeel bestaat uit de marktplaats en advertenties die belangrijk zijn voor de zichtbaarheid van verkopers. Het fintechdeel groeit snel door diensten zoals leningen en digitale portemonnees. Dankzij deze mix bereikt het bedrijf een brede groep gebruikers. Tegelijkertijd blijft het bedrijf vernieuwen om de ervaring voor klanten te verbeteren. Ondanks deze sterke basis heeft het aandeel het momenteel lastig.

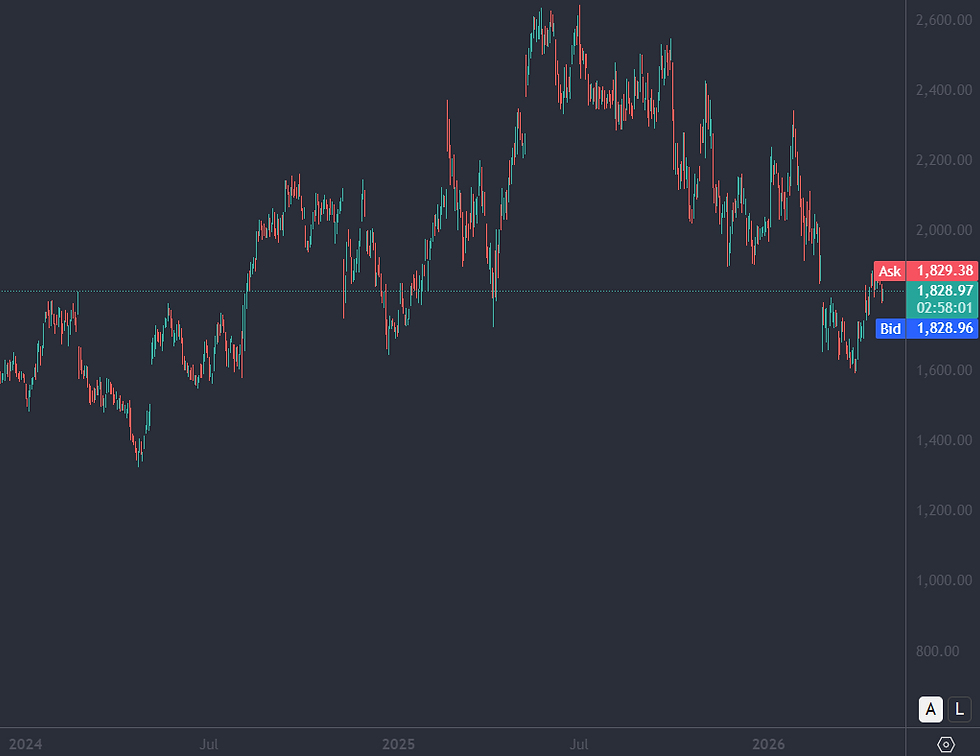

Koersverloop van afgelopen jaren:

Sinds het begin van het jaar is de koers met 8,0% gedaald. Dit staat in contrast met de sterke groei van het bedrijf zelf. Beleggers maken zich zorgen over lagere marges en economische onzekerheid. Vooral de hoge inflatie in Argentinië en schommelingen in valuta spelen hierbij een rol. Hierdoor vallen resultaten in Amerikaanse dollars lager uit. Dit zorgt ervoor dat de markt voorzichtig reageert op het aandeel.

Daarnaast neemt de concurrentie toe in de regio. Grote internationale bedrijven en Aziatische prijsvechters betreden de markt. Om zijn positie te behouden investeert Mercado Libre veel in logistiek en kunstmatige intelligentie. Deze investeringen zijn belangrijk voor de toekomst, maar drukken de winst op korte termijn. Analisten, zoals die van JPMorgan, hebben daarom hun verwachtingen aangepast. Dit heeft extra druk gezet op de koers.

Het bedrijf richt zich steeds meer op het uitbreiden van zijn kredietactiviteiten. Door financiële diensten aan te bieden aan mensen zonder bankrekening bereikt het nieuwe klanten. Deze strategie biedt kansen op lange termijn, maar brengt ook risico’s met zich mee. Beleggers kijken daarom kritisch naar de winstgevendheid. Ze wachten op stabielere economische omstandigheden in de belangrijkste markten. Tot die tijd blijft het aandeel gevoelig voor schommelingen.

Meest Recente Resultaten

In het vierde kwartaal van 2025 behaalde het bedrijf een omzet van €8,76 miljard. Dit is een stijging van 45,0% ten opzichte van een jaar eerder. Hoewel deze groei hoger was dan verwacht, waren beleggers niet tevreden over de winst per aandeel. Die kwam uit op €11,03, terwijl analisten €11,65 hadden verwacht. Dit verschil kwam vooral door een daling van de operationele marge van 13,5% naar 10,1%. Na de bekendmaking daalde de beurskoers flink. De markt maakt zich zorgen over de balans tussen groei en winst.

Het management gaf aan dat het ecosysteem sterker is dan ooit. De klanttevredenheid is volgens hen op recordniveau in markten zoals Brazilië en Mexico. De lagere marges zijn volgens het bedrijf een bewuste keuze om meer marktaandeel te winnen. Er wordt veel geïnvesteerd in de toekomst van het platform. Het management blijft daarom positief over de strategie. De huidige schommelingen zien zij als tijdelijk.

De strategie richt zich op drie belangrijke onderdelen: logistiek, kunstmatige intelligentie en fintech. De logistieke tak zorgt voor snellere en efficiëntere leveringen. Kunstmatige intelligentie helpt om advertenties te verbeteren en processen slimmer te maken. Binnen fintech groeit de kredietportefeuille snel, wat zorgt voor meer betrokken gebruikers. Deze investeringen zorgen wel voor hogere kosten. Het bedrijf kiest duidelijk voor groei op lange termijn in plaats van directe winst.

Voor het komende jaar zijn analisten voorzichtig positief. Het gemiddelde koersdoel ligt boven de €2.500. De verwachting is dat de omzet blijft groeien, maar dat de marges onder druk blijven. De economische situatie in Latijns-Amerika speelt hierbij een belangrijke rol. Ook de concurrentie uit Azië blijft een uitdaging. Als de investeringen in logistiek succesvol zijn, kan de winstgevendheid later in 2026 verbeteren. Het doel blijft om de sterke marktpositie te behouden.

Op het gebied van kapitaal kiest het bedrijf voor een voorzichtige aanpak. Er wordt geen dividend uitgekeerd. Alle beschikbare middelen worden opnieuw geïnvesteerd in groei en innovatie. Ook is er geen groot programma voor het inkopen van eigen aandelen. Dit laat zien dat het bedrijf gelooft dat investeren in het eigen platform het meeste oplevert. Beleggers die op zoek zijn naar dividend moeten dus elders kijken. De waarde moet komen uit toekomstige koersstijgingen.

Visie van Analisten

Analisten blijven over het algemeen positief over het aandeel op lange termijn. Van de 26 analisten geven er 24 een koopadvies. Dit leidt tot een sterke algemene beoordeling van "Strong Buy". Het gemiddelde koersdoel voor de komende 12 maanden ligt op €2.457,58. Dit betekent een verwacht stijgingspotentieel van 34,89%. Met een huidige koers rond €1.821,89 zien veel analisten dit als een aantrekkelijk instapmoment.

Toch is er ook voorzichtigheid op korte termijn. JPMorgan heeft het advies verlaagd naar "Hold" met een koersdoel van €2.100,00. Zij wijzen op onzekerheid rond de marges. Andere partijen, zoals Jefferies en Morgan Stanley, zijn juist optimistischer met koersdoelen van €2.600,00. De verschillen lopen uiteen van €1.827,00 tot €3.500,00. Dit laat zien dat er verschillende meningen zijn over de strategie. Beleggers moeten afwegen tussen snelle groei en directe winstgevendheid.

Gemiddelde koersverwachting voor de komende 12 maanden:

Advertorial

De volatiliteit en het ontbreken van directe inkomsten bij groeiaandelen onderstrepen het belang van balans binnen een portefeuille. Vastgoed met stabiele kasstromen kan daarbij dienen als rationele tegenhanger met voorspelbare uitkeringen.

Het SynVest Dutch RealEstate Fund belegt in Nederlands vastgoed zoals supermarkten en zorgcentra, met brede spreiding over solide huurders en een gemiddeld rendement van 8,2% per jaar waarvan 6,3% maandelijks wordt uitgekeerd. In april geldt een maandactie waarbij beleggers bij een minimale deelname van € 10.000 één maand extra uitkering ontvangen bovenop het reguliere rendement.

Vraag vrijblijvend de gratis brochure aan voor meer informatie over het fonds en de beleggingsstrategie.