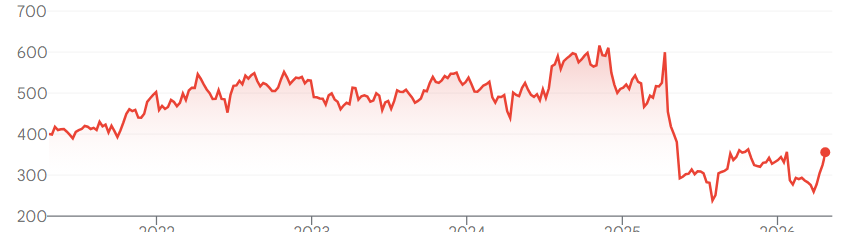

Dit aandeel keldert -40%, toch is herstel mogelijk

- Jelger Sparreboom

- 15 uur geleden

- 4 minuten om te lezen

In het kort:

UnitedHealth laat na een koersdaling van circa 40% opnieuw tekenen van herstel zien, vooral door lagere zorgkosten ten opzichte van premie-inkomsten.

De winstgroei komt momenteel vooral uit efficiëntie en kostenbeheersing, terwijl de omzet slechts beperkt groeit.

Het management zet sterk in op technologie en prijsdiscipline om de marges de komende jaren verder te verbeteren.

UnitedHealth Group is een van de grootste zorgbedrijven ter wereld en bestaat uit twee belangrijke onderdelen die nauw met elkaar samenwerken. UnitedHealthcare is de verzekeringsdivisie die premies ontvangt van individuen, werkgevers en overheden en daarmee medische kosten vergoedt. Optum vormt de tweede pijler en richt zich op zorgverlening, data-analyse en farmaceutische diensten. Door deze combinatie heeft het bedrijf zowel inzicht in de kosten van zorg als invloed op de manier waarop zorg wordt geleverd. Via Optum worden grote hoeveelheden medische data verzameld en geanalyseerd, waardoor risico’s beter kunnen worden ingeschat en zorgprocessen efficiënter kunnen worden ingericht.

Koers UNH

De winstgevendheid van een zorgverzekeraar wordt in belangrijke mate bepaald door de verhouding tussen ontvangen premies en gemaakte zorgkosten. Deze verhouding wordt uitgedrukt in de Medical Care Ratio. Een ratio van 83,9% betekent dat het grootste deel van de premie wordt gebruikt voor medische kosten en dat een kleiner deel overblijft voor operationele kosten en winst. In eerdere kwartalen lag deze ratio duidelijk hoger, wat druk gaf op de marges. De recente daling wijst op een verbetering in de balans tussen inkomsten en uitgaven en vormt een belangrijk signaal dat de operationele prestaties stabiliseren.

De koersdaling van het aandeel hangt samen met een periode waarin zorgkosten sneller stegen dan verwacht. Vooral binnen overheidsprogramma’s zoals Medicare Advantage namen de kosten per patiënt toe. Tegelijkertijd konden premies niet in hetzelfde tempo worden aangepast. Dit leidde tot lagere marges en onzekerheid bij beleggers over de winstontwikkeling. Daarnaast speelde een wisseling in het management een rol in het sentiment rond het bedrijf.

Brutomarge herstelt

Het management heeft daarop gereageerd met een duidelijke strategiewijziging. De focus ligt sterker op winstgevendheid en controle over kosten. Dit betekent dat het bedrijf actief keuzes maakt in welke markten en contracten het wil opereren. Het aantal verzekerden is daardoor licht gedaald tot ongeveer 49,1 miljoen. Deze ontwikkeling hangt samen met het verlaten van minder rendabele segmenten en een striktere selectie van klanten. Tegelijkertijd blijft de omzet stabiel groeien en kwam in het eerste kwartaal van 2026 uit op ongeveer 111,7 miljard dollar, wat neerkomt op een groei van circa 2% op jaarbasis.

De winstontwikkeling laat een duidelijk ander beeld zien. De winst per aandeel kwam uit op 7,23 dollar en lag daarmee ruim boven de verwachtingen. Deze groei wordt vooral gedreven door verbeterde efficiëntie en lagere kosten. De operationele winst herstelde sterk ten opzichte van het voorgaande kwartaal en bereikte ongeveer 9 miljard dollar. Dit verschil tussen beperkte omzetgroei en sterkere winstgroei wijst op een fase waarin operationele optimalisatie centraal staat.

non-GAAP WPA

Een belangrijk onderdeel van deze optimalisatie is het gebruik van value-based care. Dit model richt zich op het belonen van zorgverleners op basis van gezondheidsuitkomsten. Het doel is om patiënten gezonder te houden en onnodige behandelingen te beperken. Binnen Optum Health wordt dit model toegepast door zorg beter te coördineren en eerder in te grijpen bij risicopatiënten. Dit leidt tot minder ziekenhuisopnames en lagere kosten. Tegelijkertijd verbetert de kwaliteit van zorg doordat behandelingen beter worden afgestemd op de behoeften van patiënten.

De uitvoering van dit model vraagt om sterke ondersteuning vanuit technologie en data. UnitedHealth investeert daarom fors in digitale infrastructuur en kunstmatige intelligentie. Jaarlijks wordt ongeveer 1,5 miljard dollar besteed aan AI-toepassingen die gericht zijn op het verbeteren van processen en het verlagen van kosten. Een concreet voorbeeld is het proces van voorafgaande goedkeuring van behandelingen. Dit proces verloopt inmiddels grotendeels digitaal, waardoor aanvragen sneller worden verwerkt en administratieve lasten afnemen. Een groot deel van de aanvragen wordt realtime afgehandeld en het merendeel krijgt binnen één werkdag een beslissing.

Binnen Optum Insight worden deze technologische oplossingen ook aangeboden aan andere partijen in de zorgsector. Hierdoor ontstaat een aanvullende inkomstenbron die minder afhankelijk is van verzekeringsactiviteiten. Management geeft aan dat deze activiteiten nog in ontwikkeling zijn en dat de impact vooral in de komende jaren zichtbaar kan worden.

De financiële vooruitzichten laten een geleidelijke verbetering zien. Voor 2026 verwacht het management een winst van minimaal 18,25 dollar per aandeel. Deze verwachting is gebaseerd op prijsdiscipline, beter kostenbeheer en een verdere stabilisatie van de marges. De totale omzet wordt geschat op minimaal 440 miljard dollar. Tegelijkertijd blijft de kasstroom sterk, met ongeveer 8,9 miljard dollar aan operationele kasstroom in het eerste kwartaal. Een deel van deze middelen wordt gebruikt voor aandeleninkoop, wat de winst per aandeel verder ondersteunt.

Binnen de rapportages van het bedrijf komt naar voren dat zorgkosten en overheidsbeleid belangrijke factoren blijven. Een groot deel van de inkomsten is afhankelijk van programma’s zoals Medicare en Medicaid. Veranderingen in vergoedingen of regelgeving kunnen direct invloed hebben op de winstgevendheid. Daarnaast blijft de ontwikkeling van zorgkosten een belangrijk aandachtspunt, aangezien deze kosten een directe impact hebben op de marges.

Het bedrijf heeft in de afgelopen periode ook organisatorische veranderingen doorgevoerd. Er is een vernieuwde focus op de Amerikaanse markt en een groot deel van de internationale activiteiten is afgestoten. Daarnaast zijn veel leidinggevende posities opnieuw ingevuld. Deze veranderingen wijzen op een fase waarin de organisatie zich opnieuw richt op haar kernactiviteiten en probeert de operationele discipline te versterken.

Advertorial

Ook particuliere beleggers kunnen inspelen op dit soort ontwikkelingen door scherp te letten op kosten en efficiëntie in hun portefeuille. Wie zijn rendement wil optimaliseren, merkt dat transactiekosten en valutatarieven op de lange termijn een aanzienlijk verschil maken.

MEXEM is door Brokerskiezen.nl uitgeroepen tot beste allround broker van 2025 en biedt beleggers de mogelijkheid om wereldwijd te handelen tegen lage kosten, met slechts 0,005% valutakosten tegenover 0,25% bij DEGIRO en SAXO Bank. Voor de gemiddelde belegger kan dit verschil oplopen tot honderden tot duizenden euro’s per jaar. Daarmee geldt MEXEM voor veel beleggers als de meest complete keuze voor wie lage kosten en internationale spreiding belangrijk vindt.