Europa smeekt om meer beleggers, maar Den Haag jaagt ze keihard weg

- J. van den Poll

- 25 apr

- 4 minuten om te lezen

In het kort:

Europa wil meer spaargeld naar aandelen en andere investeringen sturen om groei, innovatie en concurrentiekracht te versterken, terwijl nu nog ongeveer 70 procent van het Europese spaargeld op bankrekeningen staat.

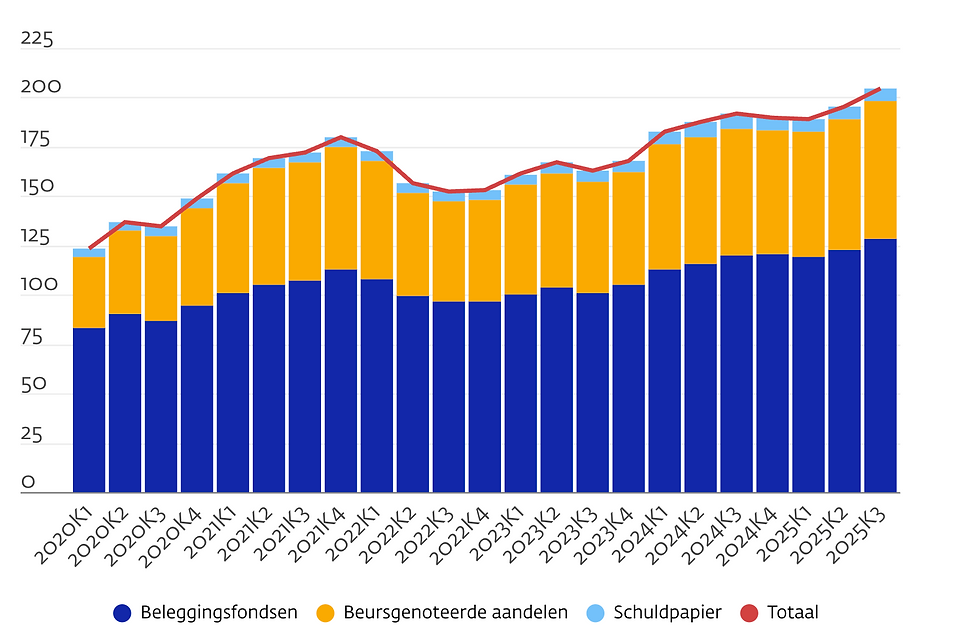

Nederland heeft juist al veel particulier kapitaal, want het effectenbezit van huishoudens ging in 2025 voor het eerst boven 200 miljard euro uit en de waarde van beleggingen steeg met 7,8 procent.

Toch geeft Den Haag beleggers vooral fiscale onzekerheid door het slepende box 3-dossier, waardoor Nederland precies het tegenovergestelde doet van wat Europa wil.

Europa heeft een probleem dat in Den Haag nog altijd te weinig serieus wordt genomen. De Europese economie wil sneller groeien, innovatiever worden en minder afhankelijk zijn van buitenlands kapitaal. Daarvoor is meer risicokapitaal nodig. Precies daarom heeft de

Europese Commissie in maart 2025 de Savings and Investments Union gelanceerd. Het doel is helder: meer spaargeld en huishoudelijk vermogen richting productieve investeringen sturen, burgers meer toegang geven tot kapitaalmarkten en bedrijven beter financieren. De Commissie zegt daar openlijk bij dat dit zowel het vermogen van huishoudens als de Europese concurrentiekracht moet versterken. Ongeveer 70 procent van het spaargeld van Europese huishoudens, goed voor circa 10 biljoen euro, staat nu nog op bankdeposito’s.

Dat is geen klein beleidsdetail, maar een strategische keuze. Europa zegt in feite: we hebben meer beleggers nodig. Niet alleen meer spaarders, maar burgers die een groter deel van hun vermogen laten werken via aandelen, fondsen en andere investeringen die bedrijven helpen groeien. Zeker in een tijd waarin Europa tegelijk wil investeren in defensie, technologie, energie en productiviteit, is dat een logische ambitie. Zonder sterke kapitaalmarkt blijft Europa afhankelijker van banken en loopt het achter op economieën waar risicokapitaal veel makkelijker beschikbaar is.

Nederland heeft het kapitaal allang

Juist daarom is Nederland zo’n opvallend geval. Want het probleem hier is niet dat huishoudens geen vermogen hebben. De Nederlandsche Bank meldde begin 2026 dat de waarde van de beleggingen van Nederlandse huishoudens in 2025 met 7,8 procent is gestegen. Daarnaast brak het effectenbezit van Nederlandse huishoudens in het derde kwartaal van 2025 voor het eerst door de grens van 200 miljard euro. Nederlandse huishoudens hebben dus wel degelijk een grote en groeiende beleggingsbasis.

Dat maakt het Nederlandse debat zo vreemd. In Brussel wordt gezocht naar manieren om burgers meer te laten participeren in kapitaalmarkten. In Nederland wordt beleggen intussen vooral omgeven door fiscale onzekerheid, politieke twijfel en een box 3-dossier dat zich al jaren voortsleept. Het nieuwe stelsel op basis van werkelijk rendement moet volgens de Rijksoverheid pas op 1 januari 2028 ingaan. Tot die tijd blijft de overgangssituatie bestaan. Voor beleggers betekent dat niet duidelijkheid, maar uitstel.

Ontwikkeling aandelenbezit Nederlanders:

De prikkel uit Den Haag is precies verkeerd

Hier zit de echte tegenstelling. Europa probeert sparen productiever te maken. Nederland maakt beleggen juist minder aantrekkelijk. Niet per se doordat beleggen verboden of onbereikbaar wordt, maar doordat de spelregels voortdurend onzeker blijven. Wie vermogen opbouwt via aandelen of fondsen krijgt niet het signaal dat dit gewenst is als onderdeel van een sterkere economie. Het signaal is eerder dat beleggen een fiscaal probleemgeval is dat steeds opnieuw moet worden dichtgeregeld.

Dat is economisch onhandig. Als Europa meer kapitaalmarkt wil en Nederlandse huishoudens al honderden miljarden aan beleggingen hebben, dan zou je verwachten dat Den Haag juist inzet op voorspelbaarheid, eenvoud en een stabiele fiscale behandeling. In plaats daarvan blijft box 3 hangen tussen rechtsherstel, overgangswetgeving en een toekomstig stelsel dat nog altijd onderwerp van debat is. Dat remt niet alleen het vertrouwen van particuliere beleggers, maar ook de bereidheid om voor de lange termijn meer risico te nemen.

Wie groei wil, moet beleggers niet wegduwen

De ironie is groot. Politiek Den Haag spreekt graag over innovatie, productiviteit en economische groei. Tegelijk behandelt het particuliere vermogen nog te vaak alsof het vooral een grondslag is voor belastingheffing, en niet ook een bron van financiering voor ondernemingen, markten en vernieuwing. Dat is een fundamenteel verschil in denkrichting.

De Europese Commissie kijkt naar huishoudelijk vermogen en ziet een kans om burgers rijker te maken en bedrijven sterker. Nederland kijkt naar datzelfde vermogen veel vaker met de reflex van correctie, herverdeling en tijdelijke noodreparatie.

Daarmee ontstaat een ongemakkelijke conclusie. De echte tegenstelling is niet die tussen sparen en beleggen. De echte tegenstelling is die tussen wat Europa nu nodig zegt te hebben en wat Nederland intussen stimuleert. Europa wil meer burgers naar de kapitaalmarkt trekken. Nederland geeft particuliere beleggers juist een reden om terughoudender te worden.

De rekening komt later

Dat blijft niet zonder gevolgen. Minder enthousiasme voor beleggen betekent op termijn minder binnenlands risicokapitaal, minder draagvlak voor een bredere aandelencultuur en minder aansluiting bij de Europese richting. En dat is precies het punt dat in Den Haag te weinig wordt gevoeld. Je kunt niet tegelijk roepen dat Europa sterker, innovatiever en zelfstandiger moet worden, en vervolgens de particuliere belegger blijven behandelen alsof hij vooral een fiscaal dossier is.

Als Europa serieus werk wil maken van groei via de kapitaalmarkt, dan moet Nederland ophouden zijn belegger weg te duwen. Want kapitaal is er al. Nu het beleid nog.