Is deze microcap bank klaar voor een spectaculaire turnaround?

- J. van den Poll

- 21 mrt

- 6 minuten om te lezen

In het kort:

BFF Bank is in zes maanden 73,13 procent gedaald naar 3,02 euro en wordt daardoor minder gezien als een goedkope bank en meer als een herstelverhaal waarin vertrouwen centraal staat.

De omslag kwam door risicobeperkende maatregelen, circa 95 miljoen euro aan eenmalige lasten, een neerwaartse herziening van het eigen vermogen met ongeveer 14 miljoen euro en fors verlaagde winstdoelen voor 2026.

Operationeel draait BFF nog redelijk met 151,7 miljoen euro adjusted nettowinst, een loan book van 5,8 miljard euro en een CET1-ratio van 14,1 procent, maar door ratingdruk, onzekerheid rond de verslaggeving en een managementwissel blijft het aandeel voorlopig vooral een speculatieve turnaround.

BFF Bank was lange tijd een aandeel dat beleggers aantrok met een duidelijke niche, sterke marges en relatief voorspelbare inkomsten. Inmiddels is het beeld flink veranderd. Op 20 maart 2026 noteerde het aandeel op 3,02 euro, wat neerkomt op een daling van 8,22 euro, of 73,13 procent, over de afgelopen zes maanden. Daardoor wordt BFF niet meer vooral gezien als een goedkope bank met opwaarts potentieel, maar steeds meer als een herstelverhaal waarin vertrouwen minstens zo belangrijk is als waardering.

De grote vraag is daarom niet alleen of het aandeel goedkoop oogt, maar vooral of de bank haar geloofwaardigheid en winstkracht opnieuw kan bewijzen. Zolang daar twijfel over bestaat, blijft BFF een ander type belegging dan een klassiek bankaandeel dat eenvoudig kan profiteren van een brede bankenrally.

BFF Bank aandeel daalde met meer dan 70% het afgelopen half jaar.

Wat is er veranderd bij BFF Bank

De belangrijkste omslag kwam begin februari 2026. BFF kondigde toen een reeks risicobeperkende maatregelen aan voor de factoringportefeuille. Die ingrepen moeten de portefeuille veiliger maken in aanloop naar een mogelijke securitisatie, maar hebben wel een

duidelijke prijs. De bank verwacht daardoor ongeveer 95 miljoen euro aan eenmalige lasten

Zo werkt BFF Bank: factoring van publieke facturen in plaats van klassieke factuurfinanciering

vóór belasting in 2025.

Daarnaast meldde BFF dat het eigen vermogen over 2024 met ongeveer 14 miljoen euro neerwaarts moet worden herzien. De oorzaak ligt volgens de bank bij fouten in de cashallocatie van factoringdossiers van vóór juni 2023. Dat soort correcties raakt het vertrouwen van beleggers direct, omdat het de indruk wekt dat de interne controle en rapportering niet volledig op orde waren.

BFF verlaagde tegelijk ook de doelstellingen voor 2026. De verwachting voor de adjusted net income ging terug naar ongeveer 160 miljoen euro, terwijl eerder nog op ongeveer 240 miljoen euro werd gerekend. De verwachte winst per aandeel daalde van ongeveer 1,3 euro naar ongeveer 0,8 euro. Ook andere rendements en efficiëntiedoelen werden neerwaarts aangepast. Daarmee veranderde het verhaal rond BFF fundamenteel. Waar beleggers eerder keken naar stabiele groei en een redelijke waardering, kijken zij nu eerst naar risicobeheer, winstkwaliteit en de vraag hoeveel schade er al is genomen.

De operationele basis is nog niet verdwenen

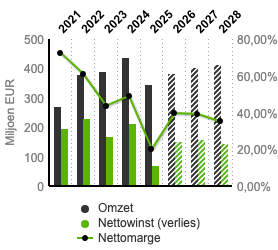

Ondanks alle tegenwind is het operationele beeld niet volledig ingestort. Over boekjaar 2025 rapporteerde BFF een adjusted nettowinst van 151,7 miljoen euro, een stijging van 6 procent op jaarbasis. De gerapporteerde nettowinst kwam uit op 70,2 miljoen euro, vooral omdat de eerder aangekondigde eenmalige maatregelen daar zwaar op drukten.

Ook andere kerncijfers laten zien dat de bank nog steeds op een behoorlijke operationele basis draait. Het loan book bleef stabiel op 5,8 miljard euro en de volumes stegen met 5 procent naar 8,9 miljard euro. De CET1 ratio bedroeg 14,1 procent, wat aangeeft dat de kapitaalpositie niet onmiddellijk onder zware druk staat. Dat betekent dat het probleem voor BFF op dit moment niet alleen ligt bij de kernactiviteit zelf, maar vooral bij de combinatie van vertrouwen, risicoperceptie en de manier waarop de markt naar de bank kijkt.

BFF Bank: ontwikkeling van omzet, nettowinst en nettomarge tot en met 2028.

Een gespecialiseerd bankmodel met sterke marges

BFF Bank onderscheidt zich van veel andere banken door zijn specialisatie in non recourse factoring van vorderingen op publieke instellingen, zoals overheden en ziekenhuizen. De bank is actief in negen Europese landen en richt zich op een segment waarin kasstromen in principe beter voorspelbaar zijn dan bij veel traditionele kredietvormen.

Juist dat model maakte BFF jarenlang aantrekkelijk. Vorderingen op publieke instellingen hebben doorgaans een ander risicoprofiel dan gewone bedrijfsleningen. Bovendien kon de bank dankzij haar gespecialiseerde aanpak stevige marges halen en efficiënt werken. In theorie blijft dat model nog steeds waardevol, maar de markt kijkt nu minder naar de structurele kwaliteit van het businessmodel en veel meer naar de vraag of de bank haar risico’s correct beheert en haar cijfers volledig onder controle heeft.

Waarom de markt het aandeel zo hard afstraft

De forse koersval laat zien dat beleggers inmiddels een veel hogere risicopremie eisen. Dat werd extra zichtbaar toen Morningstar DBRS op 20 februari 2026 de langetermijnrating van BFF verlaagde naar BB, vanaf BB high, en de outlook wijzigde van stable naar negative. Zo’n stap weegt zwaar door op het sentiment, omdat het de indruk versterkt dat de risico’s rond de bank zijn toegenomen.

Daar bovenop kwam bijkomende onzekerheid over een onderzoek naar de financiële verslaggeving. Op 16 februari 2026 verduidelijkte BFF dat het al sinds eind 2023 op de hoogte is van een voorlopig onderzoek door het Openbaar Ministerie van Milaan. De bank gaf aan dat het onderzoek zich nog in de onderzoeksfase bevindt en dat zij meewerkt met de autoriteiten. Toch is het begrijpelijk dat beleggers hier zenuwachtig van worden. Zelfs zonder definitieve uitkomst kan een dergelijk dossier het vertrouwen verder aantasten.

Ook op managementvlak is het beeld gewijzigd. Op 2 februari 2026 werd een wissel aan de top aangekondigd. Vervolgens werd Giuseppe Sica op 17 maart 2026 officieel benoemd tot CEO, nadat Massimiliano Belingheri was teruggetreden. Bij een aandeel dat zo sterk is afgestraft, kijkt de markt niet alleen naar de cijfers, maar ook naar leiderschap, geloofwaardigheid en de vraag of een nieuwe directie erin slaagt het vertrouwen stap voor stap te herstellen.

Kan BFF nog meedoen met de bankenrally

Die vraag is vandaag moeilijker te beantwoorden dan een paar maanden geleden. De oude positieve redenering was helder. BFF had een gespecialiseerd model, sterke marges, stabiele factoringvolumes en een waardering die niet overdreven leek. Dat verhaal is niet volledig verdwenen, maar wel zwaar beschadigd door de afwaarderingen, de bijgestelde vooruitzichten, de ratingverlaging en de onzekerheid rond de verslaggeving.

Daardoor is BFF op dit moment minder een aandeel dat vanzelf zou profiteren van een brede bankenrally. Het is eerder een turnaroundcase geworden. Bij een koers van 3,02 euro kan het aandeel op papier goedkoop lijken, maar beleggers zullen eerst bewijs willen zien dat de risicobeperkende maatregelen werken, dat de winstbasis zich stabiliseert en dat de governance opnieuw vertrouwen wekt. Pas als die elementen verbeteren, kan BFF weer in beeld komen als een bankaandeel dat structureel kan herstellen.

Conclusie

BFF Bank blijft een bank met een bijzonder en in de kern nog altijd interessant bedrijfsmodel. De focus op publieke factoring, de aanwezigheid in negen Europese landen en de nog steeds degelijke operationele cijfers tonen aan dat de bank niet zomaar is weggevallen. Tegelijk is duidelijk dat de markt momenteel vooral kijkt naar de risico’s en niet naar het vroegere groeiverhaal.

De koersdaling van 73,13 procent in zes maanden maakt duidelijk hoe hard het sentiment is omgeslagen. Beleggers beoordelen BFF vandaag niet langer als een gewone goedkope bank, maar als een aandeel dat eerst zijn geloofwaardigheid moet terugwinnen. Daardoor lijkt BFF voorlopig minder geschikt als eenvoudig meelifter op een bankenrally en meer als een speculatief herstelverhaal, waarin vertrouwen, uitvoering en transparantie de doorslag zullen geven.

Advertorial

De scherpe koersbeweging bij BFF laat zien hoe snel het sentiment rond bankaandelen kan omslaan en hoe belangrijk risicoperceptie is geworden. In zo’n omgeving kijken beleggers vaak niet alleen naar herstelkansen op de beurs, maar ook naar manieren om vermogen tijdelijk stabieler en flexibeler te parkeren, bijvoorbeeld via spaargeld en renteproducten.

Raisin RenteBoost is een tijdelijke actie waarbij je op een vrij opneembare spaarrekening de eerste 3 maanden lang een gegarandeerde rente van 2,85% p.j. krijgt. Je spaargeld blijft dagelijks opvraagbaar en je kunt vrij storten en opnemen. Na deze periode kun je via één Raisin-account verder sparen bij meer dan 50 Europese banken, met actuele variabele rentes tot 1,92% p.j. of kiezen voor spaardeposito’s met looptijden van één maand tot tien jaar en rentes tot 3,25% p.j.