Dit Amerikaanse EV-aandeel stijgt 8% na 40% daling: unieke koopkans?

- Kevin S

- 6 uur geleden

- 5 minuten om te lezen

In het kort:

De nieuwe R2 SUV is cruciaal voor Rivian omdat het bedrijf hiermee van een nicheproducent wil doorgroeien naar een massamarktspeler, vergelijkbaar met wat de Model 3 en Model Y voor Tesla betekenden.

Beleggers worden optimistischer door de R2-lancering en sterke samenwerkingen met Volkswagen, Uber en AT&T, maar Rivian blijft voorlopig grote verliezen en negatieve kasstromen rapporteren.

Voor langetermijnbeleggers met een hoge risicobereidheid kan Rivian interessant zijn, maar het succes hangt grotendeels af van een succesvolle opschaling van de productie en het bereiken van winstgevendheid.

Via DEGIRO kunnen beleggers wereldwijd beleggen in duizenden aandelen en ETF’s, met toegang tot 50 internationale beurzen tegen lage tarieven.

Na een koersdaling van bijna 40% vanaf de pieken eerder dit jaar lijkt het sentiment rond Rivian plotseling te draaien. Het aandeel van de Amerikaanse producent van elektrische voertuigen steeg deze week bijna 8%, ondanks dat beleggers aanvankelijk negatief reageerden op de langverwachte lancering van de nieuwe R2 SUV. De grote vraag voor beleggers is nu of Rivian zich op een belangrijk keerpunt bevindt. Is de recente koersstijging slechts een tijdelijke opleving of ontstaat hier een interessante koopkans voor de lange termijn?

Wil je slimmer beleggen en direct vooroplopen? Als lid van De Belegger krijg je toegang tot deepdives, aandelentips, trainingen, premium content én live portfolio-inzicht, samen met een actieve community van beleggers.

Pak je kans! klik op de button, start direct en pak tijdelijk 50% korting met de code 'BELEGGER50.

Koers Rivian:

De R2 moet Rivian redden

Alles draait momenteel om de nieuwe R2. Dit model is voor Rivian wat de Model Y en Model 3 ooit waren voor Tesla. Het bedrijf wil met de R2 de overstap maken van een nichemerk naar een echte massaproducent.

Tot nu toe verkocht Rivian vooral duurdere modellen zoals de R1T pickup en de R1S SUV. Die voertuigen kregen uitstekende beoordelingen van klanten, maar de verkochte volumes bleven beperkt. Om winstgevend te worden heeft Rivian veel hogere productieaantallen nodig.

Met een vanafprijs van ongeveer 45.000 dollar moet de R2 een veel groter publiek aanspreken. De eerste leveringen aan klanten zijn inmiddels gestart en de belangstelling lijkt groot. Bovendien besloot Rivian om de introductie van de goedkoopste uitvoering naar voren te halen, wat de toegankelijkheid verder vergroot.

Toch reageerde de beurs aanvankelijk opvallend negatief. Op de dag van de lancering verloor het aandeel meer dan 6%. Dat lijkt vooral te maken te hebben gehad met winstnemingen na een eerdere koersrally en twijfels over de snelheid waarmee Rivian winstgevend kan worden.

DEGIRO is een van de grootste online brokers van Europa en biedt particuliere beleggers toegang tot 50 internationale beurzen tegen extreem lage tarieven. Via het bekroonde platform kun je eenvoudig beleggen in aandelen, ETF's, obligaties en duizenden andere financiële instrumenten. Een rekening openen duurt slechts enkele minuten, waarna je direct toegang hebt tot beleggingsmogelijkheden over de hele wereld.

Waarom het aandeel nu weer stijgt

De scherpe koersstijging van deze week heeft meerdere oorzaken. Allereerst lijken beleggers de marktintroductie van de R2 opnieuw te beoordelen. Analisten wijzen erop dat de lancering mogelijk een structureel keerpunt vormt voor het bedrijf. Waar de markt eerst vooral keek naar de risico's, verschuift de aandacht nu naar de groeikansen.

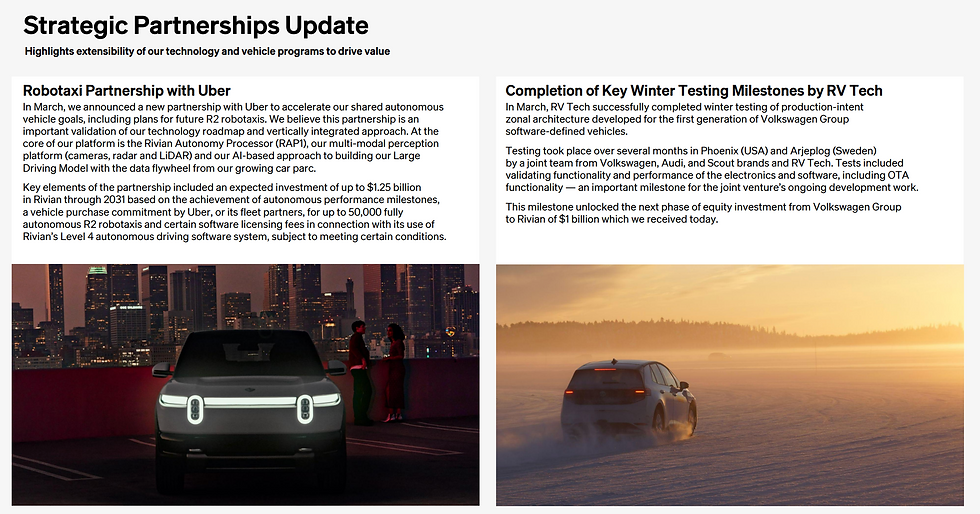

Daarnaast kreeg Rivian steun van enkele belangrijke strategische partnerschappen. Volkswagen investeert verder in het bedrijf en bezit inmiddels bijna 16% van de uitstaande aandelen. De Duitse autofabrikant heeft ongeveer 1 miljard dollar toegezegd via een combinatie van aandeleninvesteringen en samenwerkingen.

Ook de samenwerking met Uber trekt aandacht. Rivian kan volgens de gemaakte afspraken tot 50.000 autonome R2-robotaxi's leveren. Daarbij kan Uber tot 1,25 miljard dollar investeren wanneer bepaalde technologische mijlpalen worden bereikt.

Verder breidde Rivian zijn samenwerking met telecombedrijf AT&T uit. De nieuwe R2-modellen krijgen geïntegreerde 5G-connectiviteit, waardoor software-updates, infotainment en andere digitale diensten verder worden verbeterd.

Voor veel beleggers is dat belangrijk. De waardering van moderne EV-bedrijven wordt namelijk steeds meer bepaald door softwaremogelijkheden en terugkerende inkomsten uit digitale diensten.

De financiële realiteit blijft uitdagend

Ondanks alle positieve ontwikkelingen blijft Rivian financieel gezien een risicovolle investering. Het bedrijf genereerde in de afgelopen twaalf maanden meer dan 5 miljard dollar omzet. De groei is indrukwekkend, maar onder de streep worden nog steeds forse verliezen geleden.

In het eerste kwartaal van 2026 boekte Rivian een omzet van 1,38 miljard dollar. Tegelijkertijd bedroeg het operationele verlies ruim 880 miljoen dollar. De vrije kasstroom was zelfs negatief met meer dan 1 miljard dollar.

Rivian maakt nog geen winst:

Dat betekent dat Rivian nog steeds veel geld verbrandt om zijn groei te financieren.

Gelukkig beschikt het bedrijf nog over een stevige kaspositie van ongeveer 4,8 miljard dollar. Daardoor heeft het management voorlopig voldoende tijd om de productie op te schalen zonder direct nieuw kapitaal te hoeven ophalen.

Voor beleggers betekent dit echter wel dat de komende jaren volledig in het teken staan van uitvoering. De markt wil bewijs zien dat Rivian daadwerkelijk winst kan maken op grotere volumes.

De fabriek in Georgia wordt cruciaal

Een belangrijk onderdeel van het winstverhaal ligt in Georgia. Rivian bouwt daar momenteel een nieuwe fabriek die vanaf eind 2028 operationeel moet worden. Volgens CEO RJ Scaringe is deze fabriek essentieel om voldoende schaalgrootte te bereiken.

De huidige fabriek in Illinois kan ongeveer 160.000 voertuigen produceren. Dat is volgens het management onvoldoende om alle vaste kosten efficiënt te spreiden. Met de extra capaciteit in Georgia wil Rivian niet alleen meer R2-modellen produceren, maar uiteindelijk ook toekomstige modellen zoals de R3, robotaxi's en elektrische bestelwagens.

Het management benadrukt dat iedere R2 die van de band rolt een positieve brutomarge moet opleveren. Dat betekent dat Rivian geld verdient op de productie van het voertuig zelf, al zijn de totale bedrijfskosten voorlopig nog te hoog om onderaan de streep winst te maken.

Kan Rivian het nieuwe Tesla worden?

Dat is misschien de meest gestelde vraag onder beleggers. Een exacte herhaling van het Tesla-verhaal lijkt onwaarschijnlijk. Tesla profiteerde van een vrijwel lege markt toen het doorbrak naar het grote publiek. Rivian moet concurreren in een veel volwassenere EV-markt.

Toch zijn er opvallende overeenkomsten.

Net als Tesla beschikt Rivian over een sterke merknaam, een loyale klantenbasis en een eigen softwareplatform. De klanttevredenheid behoort tot de hoogste in de auto-industrie.

Bovendien richt de R2 zich op een van de grootste voertuigsegmenten in de Verenigde Staten. De compacte en middelgrote SUV-markt vertegenwoordigt bijna de helft van alle autoverkopen.

Als Rivian daar een betekenisvol marktaandeel weet te veroveren, kan de omzet de komende jaren explosief groeien.

Is dit een koopkans?

Voor langetermijnbeleggers begint Rivian steeds interessanter te worden. Het aandeel noteert nog altijd ver onder de niveaus van enkele jaren geleden en de marktwaarde weerspiegelt veel van de huidige risico's. Tegelijkertijd beschikt het bedrijf over voldoende cash, een veelbelovend nieuw model en sterke partners zoals Volkswagen en Uber.

Daar staat tegenover dat winstgevendheid nog niet in zicht is. De verliezen zijn groot en de uitvoering van de R2-uitrol zal de komende jaren nauwlettend worden gevolgd.

Voor beleggers met een hoge risicobereidheid kan Rivian daarom een interessante groeikandidaat zijn. De R2 heeft het potentieel om het bedrijf fundamenteel te veranderen. Mocht de productie succesvol worden opgeschaald, dan zou de huidige waardering achteraf goedkoop kunnen blijken.

Maar zolang Rivian nog miljarden dollars per jaar verliest, blijft het aandeel vooral geschikt voor beleggers die tegen forse koersschommelingen kunnen. De stijging van 8% deze week laat zien hoeveel optimisme er nog in het aandeel zit. De eerdere daling van 40% herinnert er tegelijkertijd aan hoeveel risico daarbij hoort.