Inflatie VS lager dan verwacht: Hierdoor is dat positief voor aandelen

- Rens Boukema

- 24 okt 2025

- 4 minuten om te lezen

In het kort:

De jaarlijkse inflatie in de VS kwam in september uit op 3,0 %, iets lager dan de verwachte 3,1 %.

De maandelijkse prijsstijging bedroeg 0,3 %, opnieuw net onder de voorspelling van 0,4 %.

Core‑inflatie (exclusief voedsel & energie) steeg op jaarbasis ook 3,0 % en maandelijks met 0,2 %, iets minder dan verwacht.

De recente cijfers over de inflatie in de Verenigde Staten geven belangrijke signalen af voor zowel beleidsmakers als beleggers. De stijging van de Consumer Price Index (CPI) tot 3,0 % op jaarbasis in september laat zien dat prijsdruk nog steeds aanwezig is, maar iets minder sterk dan werd verwacht.

Tegelijkertijd geeft de vertraging in de maandelijkse groei (0,3 %) en de core‑inflatie (0,2 %) ook een hint dat de inflatie mogelijk iets is afgenomen in momentum. Deze bevindingen spelen een rol bij de afwegingen van de Federal Reserve (Fed) rond rentebeleid en economische stabiliteit.

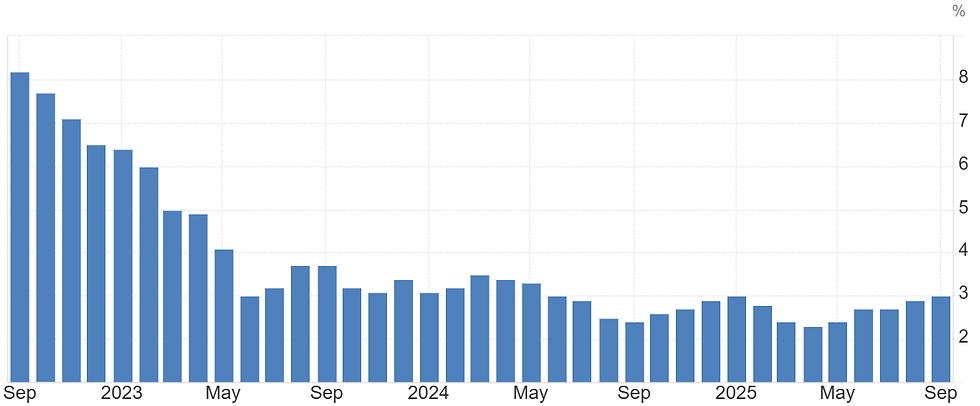

De inflatie in de VS de afgelopen 3 jaar:

De lager dan verwachte inflatiecijfers uit de VS zijn gunstig ontvangen op de aandelenmarkten, en dat is niet zonder reden. Wanneer de inflatie lager uitvalt dan voorspeld, neemt de druk op de Federal Reserve af om het monetaire beleid strak te houden. Dit vergroot de kans op een renteverlaging of op zijn minst een pauze in verdere verhogingen, wat op korte termijn positief werkt voor aandelen. Lagere rentes verlagen namelijk de financieringskosten voor bedrijven en maken toekomstige winsten aantrekkelijker in contant gemaakte waarde.

De markt reageert dan ook positief op dit nieuws vandaag:

Bovendien neemt de kans op een economische groeivertraging af als de rente lager blijft, waardoor beleggers meer vertrouwen krijgen in de winstgevendheid van bedrijven. De reactie van de markten na het inflatierapport, met stijgende aandelenkoersen en dalende rentes op staatsobligaties, bevestigt dat beleggers deze ontwikkeling als een verlichting beschouwen.

De actuele cijfers en hun betekenis

In september stegen consumentenprijzen met 0,3 % ten opzichte van de voorgaande maand. Op jaarbasis kwam de inflatie uit op 3,0 %.De core‑inflatie, die voedsel en energie buiten beschouwing laat (om zo te kijken naar meer duurzame prijstrends), steeg met 0,2 % maand op maand en kwam ook uit op 3,0 % jaar op jaar.Ter vergelijking: de consensusverwachting van economen lag op ~0,4 % maand op maand en ~3,1 % jaar op jaar.

Belangrijke drijfveren: een stijging in de brandstofprijzen (+4,1 % in de betreffende maand) speelde een grote rol, terwijl bijvoorbeeld gebruikte auto’s dalende prijzen lieten zien.

Wat zeggen deze cijfers over prijsdruk?

De cijfers suggereren dat hoewel inflatie niet volledig is ingedamd naar het streefniveau van de Fed (rond 2 %), de opwaartse verrassing beperkt bleef. De maandelijkse toename van 0,3 % is relatief bescheiden. Daarbij geeft de gelijkblijvende core‑inflatie (3,0 %) aan dat de onderliggende prijsdruk nog stevig is, het moment waarop inflatie structureel richting 2 % daalt is dus nog niet per se aangebroken.

De stijging van brandstofkosten en de bewegingen in specifieke categorieën tonen aan dat de prijsopdrijvende factoren divers zijn. Bijzonder is dat gebruikte auto’s en trucks een prijsdaling lieten zien (‑0,4 %) terwijl nieuwe voertuigen +0,8 % stegen. De component 'shelter' (woninghuur en equivalent eigen gebruik) blijft eveneens belangrijk: zo stegen de kosten op jaarbasis met ~3,6 %.

Betekenis voor het monetaire beleid

Voor de Fed zijn deze data van groot belang. Het feit dat inflatie nog boven het streefniveau blijft betekent dat beleidsmakers voorzichtig moeten zijn met te agressieve renteverlagingen. Tegelijkertijd zijn er signalen van verzwakking in de arbeidsmarkt en economische groei die om beleidsreactie vragen. Analisten signaleren dat de Fed waarschijnlijk een renteverlaging inzet als “verzekering” tegen afkoeling van de economie.

De markt verwacht nu voor bijna 100% een renteverlaging van de FED op 29 oktober:

De markten interpreteren de combinatie van iets lagere inflatie dan verwacht én structurele prijsdruk als voldoende ruimte voor de Fed om de rente komende weken te verlagen, maar niet in een paniekversnelling.

Verwachtingen en risico’s voor prijsontwikkeling verder

Consumentenverwachtingen omtrent inflatie zijn gestegen: de verwachtingen voor de komende twaalf maanden kwamen uit op ongeveer 3,4 %. Dit is relevant omdat hogere inflatieverwachtingen vaak zelf-vervullend werken, consumenten vragen hogere lonen en bedrijven leggen prijsverhogingen voor.

Een belangrijk risico is dat importtarieven en hogere invoerkosten, welke deels al door bedrijven werden opgevoed, op termijn alsnog meer impact krijgen op consumentenprijzen. Volgens econoom James Knightley is het effect vooralsnog beperkt omdat bedrijven deels kosten absorberen, maar de opbouw kan later komen.

Daarnaast is de beschikbaarheid en kwaliteit van data vanwege de langdurige regeringstilstand in de VS een aandachtspunt: het maakt de interpretatie van economische signalen lastiger.

Wat betekent dit voor huishoudens en beleggers?

Voor huishoudens blijft de koopkracht onder druk staan: hoewel de inflatie niet hoger uitviel dan verwacht, blijft een 3 % prijsstijging zorgen voor reële druk, zeker gezien de stijgende huur en huishoudelijke kosten. De sectie ‘shelter’ is daarbij van groot belang, omdat dit item ongeveer een derde van de CPI‑mand uitmaakt.

Voor beleggers is de combinatie ‘inflatie iets minder dan verwacht maar nog stevig’ interessant: het betekent dat een renteverlaging wel op komst is, maar waarschijnlijk geleidelijk. Obligatiemarkten en aandelenmarkten zullen anticiperen op zowel inflatieontwikkelingen als beleidsschommelingen bij de Fed.

Langere termijn trends en aandachtspunten

De inflatie had eerder dit jaar al een neerwaartse trend, met cijfers rond 2,3‑2,4 % in het voorjaar 2025. De huidige stijging naar 3,0 % betekent dat het ‘dalende inflatieverhaal’ mogelijk even stagneert of omkeert.

De persistentie van prijsdruk in de woningsector (‘shelter’) wijst op een langere termijn component die moeilijk snel te verlagen is.

Het is belangrijk om het verschil tussen headline‑inflatie en core‑inflatie in de gaten te houden: terwijl headline sterk kan schommelen door voedsel en energie, is de core‑waarde vaak leidend voor beleidsbesluiten.

Deze recente inflatiecijfers onderstrepen het evenwicht waar beleidsmakers zich momenteel in bevinden: aan de ene kant de wens om de inflatie terug te brengen richting het 2 %-doel, aan de andere kant de noodzaak om een economische afkoeling of terugval in werkgelegenheid te vermijden. Voor zowel huishoudens als beleggers blijft het zaak alert te zijn op mogelijke versnellingen in prijsdruk, veranderingen in rentebeleid en structurele ontwikkelingen zoals huur‑ en woningkosten.