Groeiaandeel op laagste waardering in jaren met fors herstelpotentieel

- Arne Verheedt

- 11 aug 2025

- 4 minuten om te lezen

In het kort

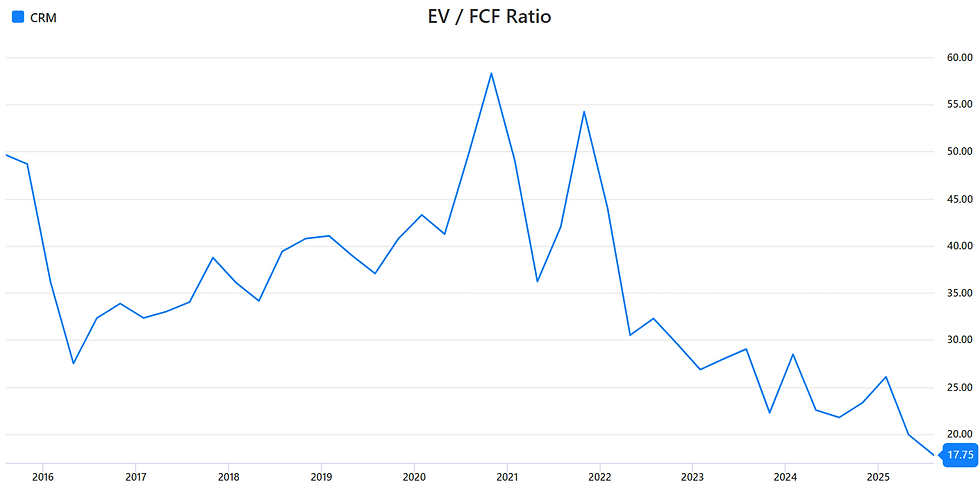

Dit aandeel noteert op een EV/FCF-ratio van 17,75×, het laagste niveau ooit, terwijl het aandeel sinds 2021 ruim 70% in waardering verloor.

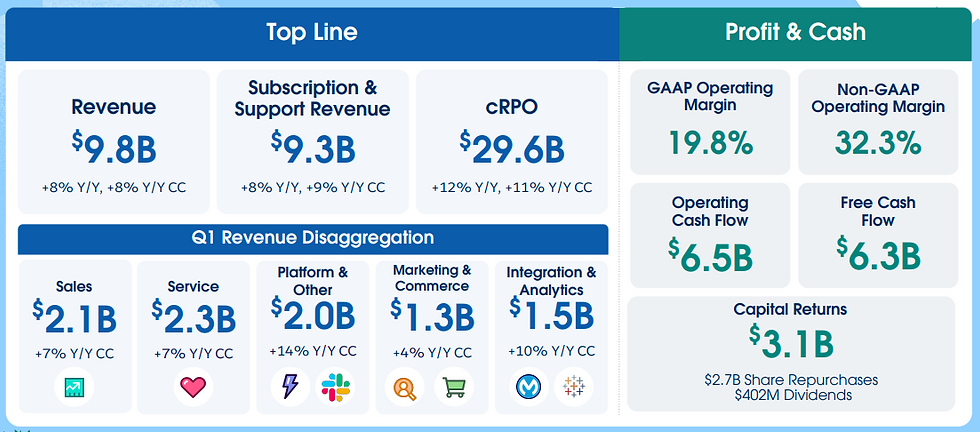

Het bedrijf rapporteerde in Q1 FY26 een omzet van $9,83 mrd (+8% Y/Y) en een vrije kasstroom van $6,3 mrd (+4% Y/Y), met sterke groei in Data Cloud en AI.

Analisten zien tot 45% opwaarts potentieel richting $350 per aandeel door AI-adoptie, nieuwe prijsmodellen en de overname van Informatica.

Salesforce (ticker: CRM), marktleider in cloudgebaseerde CRM-oplossingen, staat op een waarderingsniveau dat beleggers in jaren niet meer hebben gezien. De EV/FCF-ratio bedraagt slechts 17,75×, het laagste punt sinds de beursgang, ver onder de toppen van ruim 58× tijdens de coronapiek. Sinds begin 2021 is de waardering met meer dan 70% gedaald.

Toch tekenen zich signalen af dat de markt het aandeel mogelijk te zwaar heeft afgestraft. De recente kwartaalcijfers tonen stabiele omzetgroei, solide kasstromen en bemoedigende trends in de AI-divisie, waardoor het risico-rendementsprofiel aantrekkelijker oogt.

CRM-aandeel op historisch lage waardering:

Recente kwartaalcijfers: solide groei en sterke kasstroom

In het eerste kwartaal van fiscaal 2026, afgesloten op 30 april 2025, rapporteerde Salesforce:

Omzet: $9,83 mrd (+8% Y/Y), ruim boven analistenverwachtingen.

Subscription & support omzet: $9,3 mrd (+8% Y/Y).

Non-GAAP operationele marge: 32,3%.

Vrije kasstroom: $6,3 mrd (+4% Y/Y).

cRPO (current Remaining Performance Obligations): $29,6 mrd (+12% Y/Y), sneller groeiend dan de omzet.

Het bedrijf keerde $3,1 mrd uit aan aandeelhouders, waarvan $2,7 mrd via aandeleninkoop en $402 mln als dividend. Met een payout ratio van slechts 6% van de operationele vrije kasstroom blijft de dividenddekking comfortabel.

Een opvallend hoogtepunt is de Data Cloud- en AI-divisie, waar de jaarlijkse terugkerende omzet (ARR) de grens van $1 mrd passeerde, goed voor een jaar-op-jaar groei van 120%. Dit bevestigt dat AI steeds meer een kernmotor wordt binnen de bedrijfsstrategie.

Salesforce Q1 2026 resultaten:

Agentforce: AI-offensief op kruissnelheid

Salesforce heeft zijn AI-aanbod recent herpositioneerd door de Einstein Copilot te vervangen door Agentforce, dat direct integreert met de Data Cloud. Agentforce biedt AI-gedreven workflows voor sales, marketing en klantenservice, inclusief een custom agent builder voor specifieke klantbehoeften.

In mei introduceerde het bedrijf een consumptie-gebaseerd prijsmodel met zogeheten Flex Credits, waarmee klanten naar gebruik betalen. Analisten verwachten dat deze prijsstructuur de adoptie versnelt, doordat bedrijven eenvoudiger kunnen opschalen en nieuwe use cases kunnen uitproberen zonder hoge vaste kosten.

De meest recente versie, Agentforce 3, gelanceerd eind juni, bevat een Command Center en ondersteunt het Model Context Protocol (MCP), wat zorgt voor betere prestaties en betrouwbaarheid. In slechts twee kwartalen na de lancering tekende Salesforce 4.000 betaalde deals voor Agentforce, goed voor $100 mln ARR.

Informatica-overname versterkt datakracht

Een strategische stap die de AI-plannen van Salesforce moet versnellen, is de voorgenomen overname van Informatica (NYSE: INFA) voor $8 mrd. Informatica’s data-integratie- en beheerplatform sluit naadloos aan bij Salesforce’s Data Cloud, waardoor de basis voor AI-toepassingen wordt versterkt.

De deal, verwacht in FY27 te sluiten, wordt gefinancierd via cash en nieuwe schuld, zonder verwatering van aandelen. CEO Marc Benioff benadrukte dat “Informatica belangrijker is dan ooit vanwege wat er met AI gebeurt”. Door de data-infrastructuur te verbeteren, ontstaat een flywheel-effect waarbij betere data leidt tot krachtigere AI-output en hogere adoptie.

Waardering en koerspotentieel

Salesforce wordt op dit moment verhandeld tegen een waarderingsniveau dat vrijwel gelijk ligt aan het marktgemiddelde, terwijl het bedrijf op meerdere fronten beter presteert dan zijn sectorgenoten. In het laatste kwartaal groeide de omzet met 8%, steeg de operationele marge tot boven de 32% en genereerde het bedrijf $6,3 miljard aan vrije kasstroom sterke cijfers voor een onderneming die wereldwijd al marktleider is.

Ondanks deze prestaties is de waardering sinds begin dit jaar met ongeveer 30% gedaald, terwijl de winstverwachtingen onveranderd zijn gebleven. De koersdruk komt dus vrijwel volledig voort uit sentiment, niet uit verslechterende fundamentals.

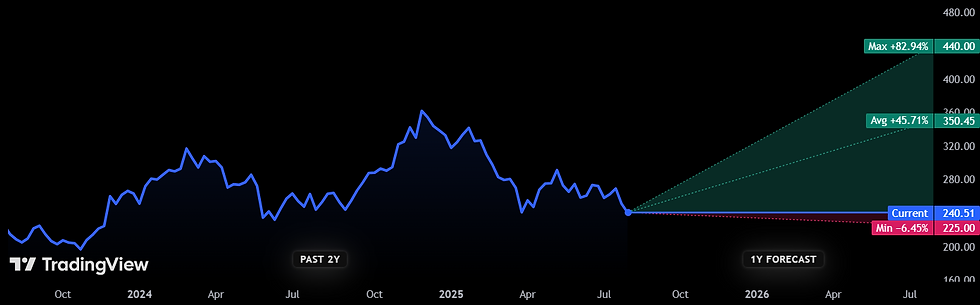

Volgens de laatste schattingen van 49 analisten ligt het gemiddelde koersdoel voor de komende 12 maanden rond $350, wat neerkomt op een potentieel rendement van ruim 45% ten opzichte van de huidige koers. Het meest optimistische scenario ziet zelfs ruimte tot $440, een stijging van bijna 83%. Zelfs het laagste koersdoel van $225 betekent slechts een beperkte daling vanaf de huidige stand.

Deze combinatie van lage waardering, sterke bedrijfsresultaten en een analistenconsensus die forse opwaartse potentie ziet, maakt Salesforce voor veel beleggers een aantrekkelijke kans zeker nu de markt het aandeel duidelijk lager waardeert dan zijn groeipotentieel rechtvaardigt.

Analistenprognose komende 12 maanden voor CRM:

Sterk moment voor dit groeiaandeel

De huidige combinatie van lage waardering, robuuste kasstromen en duidelijke groeisignalen in opkomende producten maakt dit groeiaandeel bijzonder aantrekkelijk voor beleggers met een middellange tot lange horizon. In het verleden hebben vergelijkbare waarderingsniveaus bij dominante technologiebedrijven vaak geleid tot forse koersherstelbewegingen zodra het marktsentiment verbeterde. Met een sterke balans, toonaangevende marktpositie en een steeds krachtiger AI-strategie is Salesforce strategisch uitstekend gepositioneerd om te profiteren van de wereldwijde vraag naar digitale transformatie, datagestuurde besluitvorming en AI-gedreven productiviteitsverbeteringen. Voor beleggers die geloven in dit verhaal kan dit het moment zijn om in te schalen, voordat de markt het aandeel opnieuw oppikt en de waardering snel oploopt.