Dit is waarom JPMorgan bijna het koersdoel van dit aandeel verdubbelt

- Mika Beumer

- 14 okt 2025

- 3 minuten om te lezen

Bijgewerkt op: 15 okt 2025

In het kort

JPMorgan verhoogt het koersdoel voor DoorDash van $175 naar $325 na de overname van Deliveroo.

Door de acquisitie is DoorDash nu actief in 45 landen met meer dan 50 miljoen maandelijkse gebruikers.

Analisten zien ruimte voor verdere groei via abonnementen, reclame-inkomsten en internationale schaalvergroting.

Van Amerikaanse marktleider naar wereldwijde speler

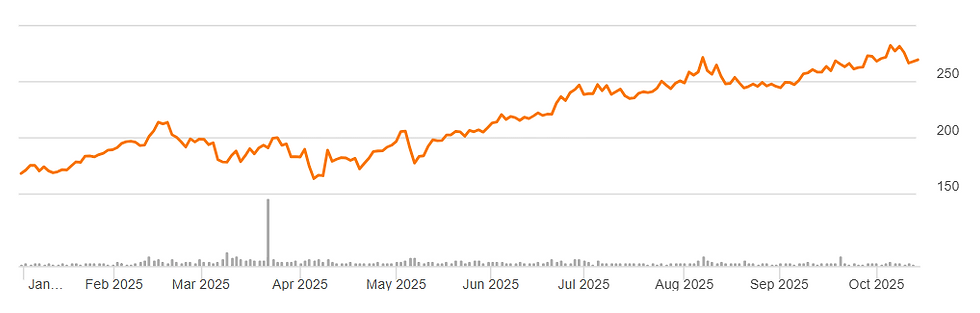

De Amerikaanse maaltijdbezorger DoorDash heeft in een paar maanden tijd zijn positie in de wereldmarkt fundamenteel veranderd. De overname van Deliveroo, begin oktober afgerond, betekent een directe uitbreiding naar negen nieuwe landen, waaronder sleutelmarkten in West-Europa en het Midden-Oosten. JPMorgan noemt deze stap een “gamechanger” en verhoogde dinsdag zijn rating voor het aandeel van neutraal naar overweight. Het nieuwe koersdoel bedraagt $325, wat een opwaarts potentieel van ruim 19% betekent ten opzichte van de huidige koers van $268.

De aandelenkoers van DoorDash staat in 2025 60% hoger

Volgens JPMorgan-analist Doug Anmuth, die eerder een koersdoel van $175 hanteerde, maakt DoorDash met deze overname een strategische sprong in een competitieve markt. “De uitbreiding van het adresserbaar marktpotentieel (TAM) is fors,” aldus Anmuth. Deliveroo brengt niet alleen marktaandeel, maar ook zeven miljoen actieve gebruikers en toegang tot markten waar DoorDash voorheen afwezig was. In totaal is de dienst nu actief in 45 landen met een gezamenlijke bevolking van meer dan één miljard mensen.

Belangrijk is dat deze groei niet alleen geografisch is. DoorDash bedient inmiddels meer dan 700.000 lokale bedrijven wereldwijd en heeft 50 miljoen maandelijkse gebruikers. Dat schaalvoordeel is volgens JPMorgan essentieel om de operationele efficiëntie van het platform te verbeteren en marketinginvesteringen rendabel te maken.

Groei vraagt om herinvestering en schaalvoordelen

De groeistrategie van DoorDash vereist volgens analisten aanzienlijke herinvesteringen. In veel van de nieuwe markten is sprake van stevige concurrentie van gevestigde partijen zoals Uber Eats, Just Eat Takeaway en Glovo. DoorDash zal daarom intensief moeten inzetten op klantacquisitie en verbetering van de gebruikerservaring via zijn abonnementsdiensten zoals DashPass.

“De focus zal liggen op hogere gebruiksfrequentie en klantbinding,” schrijft Anmuth. “We verwachten dat DoorDash zijn bewezen operationele en logistieke modellen zal toepassen op het Deliveroo-platform om daar snel efficiëntieverbeteringen door te voeren.”

DoorDash rond overname van Deliveroo af en betreedt negen nieuwe markten wereldwijd

Een andere groeipijler is de uitbreiding naar non-foodsegmenten. Recent werd bekend dat DoorDash nu ook de 2.700 winkels van supermarktgigant Kroger op zijn platform heeft toegevoegd. Dit vergroot het aanbod van boodschappenbezorging aanzienlijk, een categorie die wereldwijd in opkomst is. Hiermee versterkt het bedrijf zijn propositie als allround bezorgplatform, in plaats van een pure food delivery-dienst.

Daarnaast zien analisten een onderbelicht groeisegment in de vorm van advertentie-inkomsten. DoorDash experimenteert al enige tijd met gesponsorde plaatsingen en aanbevelingen binnen zijn app. Als het bedrijf in staat is om zowel bij DoorDash als bij Deliveroo de advertentie-inkomsten te laten oplopen tot 2% van de brutotransactiewaarde, kan dat tegen 2027 een jaarlijkse omzet van $3 miljard opleveren.

Beleggers blijven optimistisch ondanks stevige stijging

De aandelenkoers van DoorDash is dit jaar al met 63% gestegen, een indrukwekkende prestatie in een sector die jarenlang werd geplaagd door winstgevendheidsproblemen en afnemende coronavoordelen. Toch ziet JPMorgan nog ruimte voor verdere groei. De gemiddelde analistenverwachting ligt met een koersdoel van $299 nog iets onder het nieuwe target van JPMorgan, maar ook hier wordt overwegend positief geoordeeld: geen enkele analist adviseert het om te verkopen.

Analisten blijven positief over DoorDash: hoogste koersdoel op $360, geen verkoopadviezen

Opvallend is het vertrouwen in het management om deze internationale integratie succesvol te laten verlopen. De schaal van Deliveroo betekent dat DoorDash in markten als het Verenigd Koninkrijk, de Verenigde Arabische Emiraten en Nederland snel marktaandeel kan opbouwen, mits het de juiste balans vindt tussen prijsstelling en gebruikerservaring.

De markt heeft inmiddels grote verwachtingen, en beleggers zullen vooral letten op hoe snel synergieën gerealiseerd kunnen worden. De komende kwartaalresultaten worden daarom cruciaal om te zien of DoorDash erin slaagt om de overnamestrategie ook om te zetten in operationele winstgroei.

Met de overname van Deliveroo en de wereldwijde uitbreiding van zijn platform positioneert DoorDash zich als één van de weinige spelers die daadwerkelijk schaal kunnen combineren met winstpotentieel. Waar veel concurrenten worstelen met consolidatie en marges, lijkt DoorDash op koers om niet alleen te groeien, maar ook de markt opnieuw te definiëren. Wie de sector volgt, kan er niet omheen: DoorDash speelt de komende jaren op het hoogste niveau mee.